赛道股的波动来得猝不及防。

一面是2022年前8月,光伏新增装机量达到44.47GW,其中8月份新增装机6.74GW,同比增长101.68%,环比增长17.86%,另一面却是资本市场上光伏产业链中不少企业的持续降温。

智通财经APP观测到,押注新能源赛道,聚焦于光伏玻璃的洛阳玻璃股份(600876.SH,01108)的H股股价,在年初创下20.25港元高点后逐渐显出疲态,近期更是一连下跌。截至10月12日收盘,洛阳玻璃H股收报8.44港元,年初至今已累跌51.88%,并于近期进一步探底,距离年内低点8.33港元仅一步之遥。

诚然,近期洛阳玻璃的股价急跌与恒指大幅波动的市况及赛道股的整体走弱不无关联,但在排除外部情绪影响后,公司是否能够股价企稳,回归上升通道?

专注新能源业务,成本高企“赚吆喝”

作为老牌玻璃厂商,洛阳玻璃股份可谓历史悠久。1994年,公司便于港交所上市。2018年,洛阳玻璃股份通过资产重组,进军光伏玻璃业务领域,并逐步将业务重心聚焦于该业务。

而在2022年,公司进一步对旗下业务进行聚焦,将旗下三家信息显示玻璃业务子公司置出。至此,洛阳玻璃股份开始专注于新能源业务,也开始进入产能快速扩张期。

在近年“双碳”目标的指引下,光伏产业链自上而下均迎来了爆发式成长,洛阳玻璃却在今年展现了增收不增利的疲态,该业绩也就成为影响股价的至关重要的因素。半年报显示,22上半年,洛阳玻璃实现营业收入23.6亿元,同比增长30.0%;归母净利润2.5亿元,同增8.4%;扣非归母净利润0.2亿元,同比下降87.6%。

其中,光伏玻璃业务产能快速扩张,“量”的增长是主要驱动因素,为其带来营收和利润的增长。从收入端来看,随着光伏玻璃产能政策松绑,在未来广阔需求空间的吸引下,行业供给快速释放,22上半年洛阳玻璃的累计产量达到685.6万吨,同增48.7%。得益于产能的增长,公司的营收也实现了同步的提升。

然而,利润端方面,在供给端冲击下,2mm、3.2mm光伏玻璃平均价格分别为20.9元/平方米、27.1元/平方米,同降21.3%、15.3%,行业景气度有所下行。与此同时,纯碱、天然气等原燃材料价格均同比出现明显上涨,导致盈利空间被大幅压缩。

值得关注的是,光伏玻璃的生产成本主要由原材料、制造费用(燃料动力等)以及人工折旧构成。其中原材料与制造费用占比最高。生产所需的主要原材料为石英砂、纯碱,燃料主要为石油、天然气,不同企业成本的差距主要体现在原材料,玻璃窑炉以及工艺水平上。原材料消耗量在一定技术条件下基本保持稳定,原材料与燃料的价格波动成为了光伏玻璃企业生产成本的主要影响因素。

当前,光伏玻璃的主要生产原燃材料纯碱、天然气价格仍徘徊在高位,产品降价和成本端同时夹击,致使公司期内的营业成本同比大幅上升68%,综合影响下,上半年内公司销售毛利率同降20.1个百分点,至10.8%,想要在短期扭转其盈利状况恐怕不易。

从业务拓展来看,洛阳玻璃在报告期内,桐城新能源顺利实现首条1200T/D光伏玻璃生产线点火投产,生产规模进一步扩大;合肥新能源太阳能装备用光伏电池封装材料项目主体工程已建成,生产线配套设施氧气站的施工建设正在积极推进,有望于22下半年投产。

就中长期的产能而言,截止到6月底,公司规划拟建项目包括洛阳新能源、宜兴新能源、自贡新能源及北方玻璃等均已完成建设项目听证会程序,后续扩产产能储备充足。随着产能持续释放,公司收入规模将不断提升,逐渐形成的规模优势也将一定程度上改善公司盈利能力。

不止于光伏,卡位薄膜、光热赛道

从当前光伏玻璃行业竞争格局来看,市场中的主要参与者包括信义光能、福莱特玻璃、洛阳玻璃、彩虹新能源、金信太阳能、中建材等企业。据中国光伏协会的数据,2021年,中国光伏玻璃前5名参与者的产能份额高达71%,全球市场上光伏玻璃90%以上的产能来自中国。

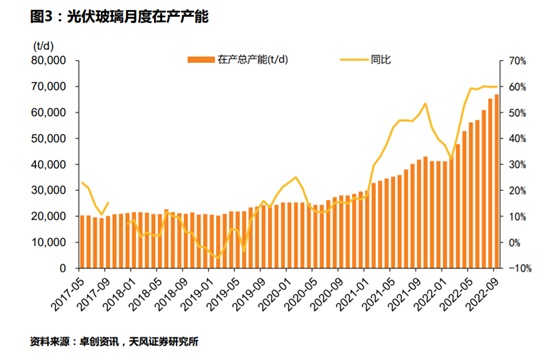

但实际上,光伏玻璃赛道的确颇为“拥挤”,且毛利润增速低于产业链整体水平,这很大程度上是由供求关系所决定。据卓创资讯,截至9月29日,全国光伏玻璃在产生产线共计347条,日熔量66960吨/天,环比持平,同比增加59.96%。

另外,根据卓创资讯的统计,21Q4至22M2以来基本无新产能投放,点火延期较多,22M3以来行业盈利压力缓解,产能开始陆续释放。总体看,考虑到今明两年光伏玻璃拟投产新产能量较大,光伏玻璃未来形成供大于求的局面可能性较大。

因此,市场预计2022年、2023年仍将有较多的光伏玻璃产能投放。在供给大踏步增长的预期下,市场真实需求究竟能否及时消化新增产能成为了未知数。就目前的竞争格局而言,当前信义光能和福莱特玻璃两大龙头市场份额稳固,而洛阳玻璃在对抓住光伏玻璃现有份额的同时,另辟蹊径向其他相应赛道进行延伸。

相比晶硅电池,薄膜电池在建筑里面应用具有特有优势,BIPV将为洛阳玻璃提供良好的发展契机。而凯盛集团是国内薄膜电池领军企业,公司已受托管理集团持有的部分碲化镉及铜铟镓硒薄膜电池资产,并拟进行适时收购,该资产具有较强稀缺性。

不仅如此,该公司还对1.6mm超薄光伏玻璃和光热玻璃上进行技术储备,当前,公司的2mm光热玻璃产品经第三方权威机构检测,各项指标均达到光热玻璃行业标准,有望受益光热电站的蓬勃发展。

据了解,光热发电与光伏发电同属太阳能利用形式,对比光伏发电,光热发电配置储能系统,可将聚光集热系统汇聚并吸收的太阳能以热能的形式储存于储热系统储罐内,在阴天或夜间等光资源较差的时间段,持续、稳定输出储存的热能做功发电,可以有效弥补风电、光伏间歇性影响。光热发电因其具备独特的基荷电源+调峰调频功能,将在多能互补以及综合能源基地项目中迎来新的发展机遇。

在光伏玻璃产能过剩的隐忧之下,大踏步扩产的洛阳玻璃股份究竟能否穿越周期取得高质量成长,仍需要打个问号。在夯实光伏玻璃主业的基础上,未来倘若能于其他赛道中争得发展机遇,或许也就与公司股价触底回升的时间相距不远。