搭上周杰伦这一超级IP的巨星传奇于近日开启三闯港交所的旅程。

据智通财经APP了解,10月5日,巨星传奇集团有限公司(简称“巨星传奇”)向港交所主板提交上市申请,民银资本为独家保荐人。此前,该公司还曾于2021年9月30日、2022年3月31日向港交所递表,最终均因申请资料超过6个月而失效。

而如巨星传奇名字所言一般,它的“生意经”也的确是十分传奇的。

据招股书披露,巨星传奇的业务主要分为两个部分:一是新零售业务,即开发及销售健康管理产品及护肤;二是IP创造及营运,即通过为媒体内容提供策划及其他项目管理服务、担任大型明星演唱会及其他活动的策划服务供应商及╱或投资方以及设计及授权专有明星IP,创造独有的明星IP。

从收入构成来看,新零售业务为该公司的核心业务,主打魔胴咖啡等健康管理产品,2021年营收占比高达82.5%。而IP创造及营运业务虽然搭上了周杰伦这一大IP,2021年营收占比也不过才17.5%。

有意思的是,虽然IP创造及营运业务并没有极尽发挥周杰伦的明星效应,但该公司的零售产品却与周杰伦这一IP联系紧密——即围绕周杰伦这一超级IP的私域流量分销诸如魔胴咖啡等健康管理产品,进而获得不错的收入来源。

那么,于巨星传奇而言,这种“私域流量+分销”的商业模式真的有利可图吗?

深度捆绑周杰伦IP,业绩波动成长

深度捆绑周杰伦这一超级IP的背后,巨星传奇还聚焦了周杰伦一众“亲友团”。

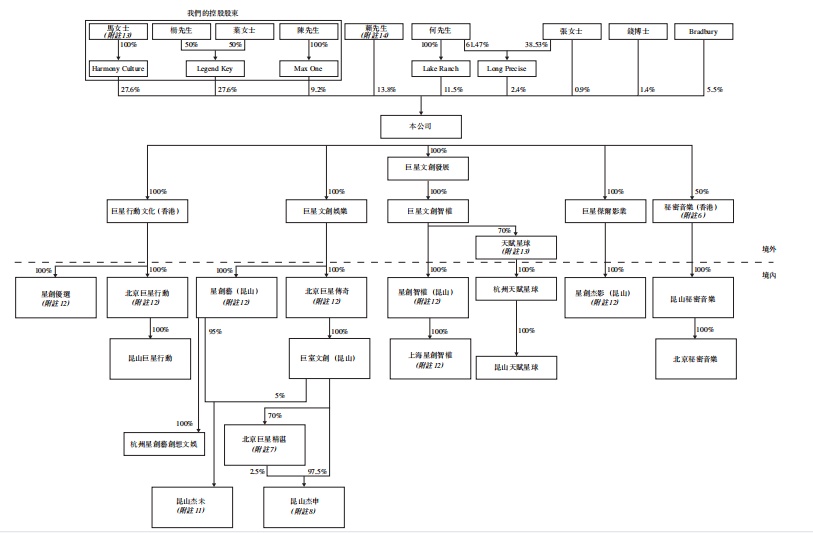

据悉,巨星传奇成立于2007年,由马心婷、杨峻荣、叶惠美及陈中成这四大创始人成立。其中,叶惠美为周杰伦的母亲,其名字也曾作为周杰伦《叶惠美》专辑的名称。杨峻荣是周杰伦的经纪人,并与周共同成立了杰威尔音乐有限公司。而陈中和马心婷则是周杰伦的“老熟人”,陈中是周经纪公司的董事及控股股东,电竞品牌“魔杰电竞”则是马心婷与周杰伦合作的第一次成功试水。

与此同时,以上四位创始人亦为公司一致行动人,合计持有巨星传奇逾65%的投票表决权。

具体而言,马心婷是该公司的创始人以及执行董事,透过其全资拥有的公司Harmony Culture持股巨星传奇27.6%;叶惠美与创始人兼非执行董事杨峻荣,透过全资拥有同等股份的公司Legend Key共同持股巨星传奇27.6%。陈中透过其全资拥有的公司Max One持股巨星传奇9.2%。

(数据来源:巨星传奇招股书)

除此之外,除了捆绑这一周杰伦超级IP之外,巨星传奇还相继搭上了庾澄庆、方文山、南拳妈妈、刘畊宏等周杰伦好友。

比如说,2021年春节期间,巨星传奇开始策划一档以庾澄庆为主角的网络音乐脱口秀节目《既来之则乐之》。同年,巨星传奇还与方文山、南拳妈妈成员各自订立谅解备忘录,并与刘畊宏订立明确合作协议,还参与了若干节目的策划。

不过,巨大的明星流量背后,并不意味着巨星传奇的业绩增长能够一帆风顺。

据招股书数据显示,2019年、2020年、2021年,巨星传奇分别实现营收0.866亿元、4.569亿元、3.653亿元,实现归属于公司拥有人利润分别为2355.9万元、7806.4万元、4364.9万元,整体呈比较波动的生长趋势。其中,关于2020业绩大幅增长,该公司表示,主要是源于2019年4月推出的魔胴咖啡销售大幅增长及周游记播出所获的多方收入所致。不过,2021年业绩有所下滑,亦是因为魔胴咖啡销售销售下滑所致。

截至2022年半年,巨星传奇实现营收为1.25亿元,同比下滑24.7%;实现归属于公司拥有人利润为1451.2万元,同比增长53.4%。其中,今年上半年营收下降主要是由于健康管理产品销售下降所致,尤其是魔胴咖啡,原因则是疫情防控造成的影响。

营收主要依赖卖咖啡,曾陷“传销风波”

即便背靠如此大的明星IP,但是巨星传奇的主要收入来源还是来自“卖咖啡”。

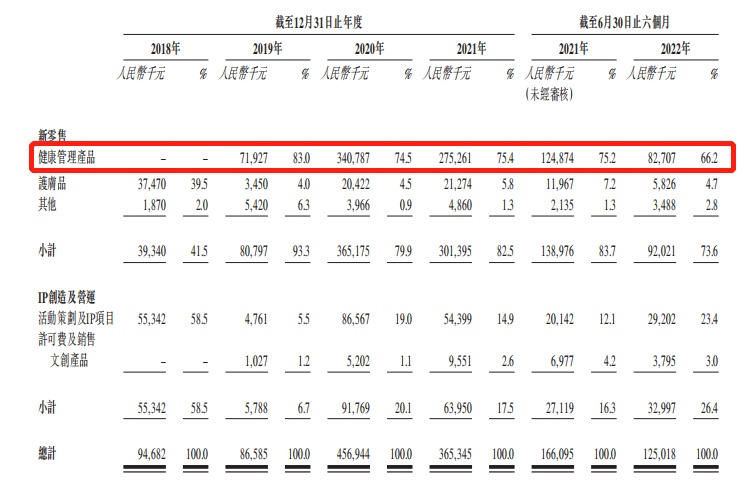

据招股书资料显示,2019年至2021年,该公司的新零售业务录得收入分别为0.81亿元、3.65亿元、3.01亿元,占总营收的比例分别为93.3%、79.9%、82.5%。IP创造及营运录得收入分别为0.06亿元,0.92亿元,0.64亿元,占总营收的比例分别为6.7%,20.1%和17.5%。

在这其中,健康产品更是核心中的“核心”,2019年至2021年贡献营收分别为0.72亿元、3.41亿元和2.75亿元,分别占总收入的83.0%、74.5%和75.4%。而健康产品业务则主要包括魔胴咖啡、魔力通益生元软糖、魔胴益生菌冻干粉、魔胴本草饮等产品。其中,尤以魔胴咖啡产品为核心收入来源,同期收入别达到了0.72亿元,3.33亿元和2.28亿元。

(数据来源:巨星传奇招股书)

而透过巨星传奇的收入结构进一步探究,不难发现,围绕周杰伦这一超级IP,巨星传奇也开创了一大独特销售模式。

根据智通财经APP了解,巨星传奇的私域流量由拥有类似购买行为及偏好的订阅用户群体维持,且公司能够通过(尤其是由成为该私域流量关键意见消费者的分销商进行)针对性宣传将该等订阅用户发展成为其产品的消费者。简而言之,巨星传奇的销售模式主要是由于明星IP赋能+私域流量+社交分销等多种发展特点构成的新型销售模式。

截至目前,该公司的销售网络主要通过由线上渠道及批发分销渠道组成的销售及分销网络销售产品。至2022年6月30日,巨星传奇的分销网络包括706名分销商及16698名经销商。其中,昆山汀奢是巨星传奇最大的分销代理,2022年上半年巨星传奇通过昆山汀奢以分销代理协助分销模式销售所得的收入占总收入的比例高达62.0%。

然而,需要注意的是,成也“分销”,败也“分销”,巨星传奇这一分销模式,也曾促使其陷入传销风波。

据此前招股书披露,2020年6月,该公司旗下昆山巨星行动、巨室文创(昆山)、昆山汀奢等公司,曾被某四线城市的当地市场监管局,以涉嫌传销为由冻结若干银行账户。去年5月,巨星传奇旗下多家公司再次被冻结若干银行账户。

对于这一质疑,在最新的招股书中,该公司直言表示,因无端指控从事传销活动,公司在2020年、2021年收到了两个四线城市市场监管局发出的两份诉前资产保全令。针对上述事件,巨星传奇向总部所在的昆山市场管理局报告,昆山市场管理局于2020年及2021年均对该公司的经营情况进行了检查,并出具了检查意见,判定该公司是通过合法的分销模式从事新零售活动。

虽然目前这一传销风波随着官方的解释逐渐消散,但长期以来大众对分销模式的质疑也或将对其后续发展造成影响。而这一点也得到了巨星传奇的承认——“主管机关或终端消费者对公司业务模式的误解可能导致负面宣传及潜在监管制裁,并对业务造成不利影响。”

小结

纵观上文,巨星传奇的生意模式的确挺传奇的,长于明星IP,却并不兴于明星IP,而是通过卖咖啡打出一片天地。同时,卖咖啡也不是常规的线上+线下双管齐下的卖法,而是通过明星IP赋能,在私域流量中形成社交分销。但是结合其业绩表现来看,这种独特的商业模式也恰恰透露其成长的局限性——产品的单一性、私域流量的局限性以及大众对这种分销模式的质疑...均给其未来的业绩增长蒙上一层不确定性的阴影。

除此之外,规模小而波动的市场环境,也进一步反映出巨星传奇有限的成长空间。据招股书数据披露,作为中国近期出现的新饮食趋势,防弹饮料在国内市场在过去几年经历了相对较快的增长——市场规模于2016年至2021年由3亿元增长至32亿元,复合年增长率为60.0%。但需要注意的是,近两年受外界环境影响,市场增长率显著放缓,市场规模从2020年的31亿元增长到2021的32亿元。

综上,不论是从内里发展态势,还是外在发展环境来看,巨星传奇的赚钱之路似乎并不如外界所看到的那么轻松。