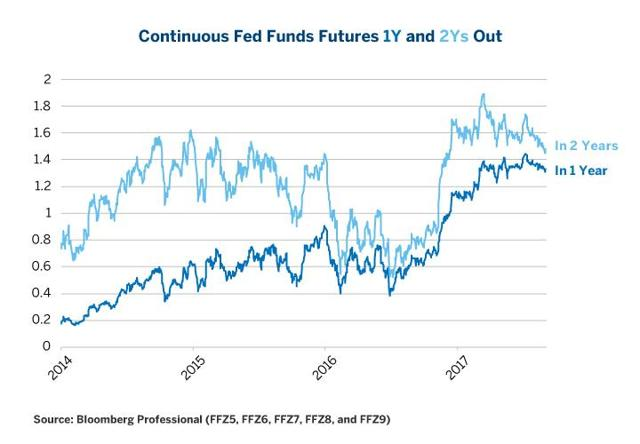

近两日,贵金属价格有所回落,但时间拉长至过去六个月,黄金、白银和铂金价格整体上呈反弹回升趋势,主要的原因是:联邦基金期货显示,投资者对美联储在当前紧缩周期继续加息失去信心。例如,今年3月中旬,据联邦基金期货,两年内目标利率区间预计为1.75%-2.00%,但到8月底,加息预期减弱,市场预计,两年内美联储目标利率可能会低于1.5%(见图1)。

图1:美国大选后加息预期下降

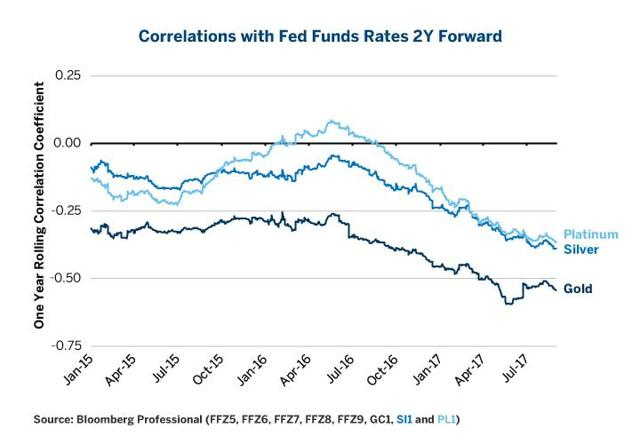

加息预期下降对贵金属来说是利好。投资者将贵金属视为一种无息保值品,当加息预期降低时,持有贵金属比持有现金更具吸引力。过去几年,联邦基金期货的变动,与黄金、白银和铂金价格的变动之间的负相关性越来越强(图2)。这意味着美国利率市场对贵金属的影响已经随着时间的推移而增加。

图2:联邦基金和贵金属之间每日变化的负相关性越来越强

分析师在上周四(9月7日)时就表示,投资者无疑对近期贵金属的涨势感到满意,但有理由怀疑这种乐观的状态能否持续。智通财经APP注意到,今年7月10日以来,黄金期货价格稳步上涨,并于上周五(9月8日)触及1362.4美元/盎司,创2016年8月17日以来新高,但在本周有所回落。

在阐述贵金属的上行和下行风险之前,有必要指出的是:近期加息预期下降与目前的经济状况无关。GDP、劳动力市场和大多数其他经济指标反映经济稳步扩张,通膨率温和上升,所有这些应该支持更多的加息预期,而不是减少加息预期。此外,美国和大部分其他收益率曲线(除中国之外)仍然呈现正斜率,表明未来12-24个月经济下滑的可能性很小。

加息预期下降似乎与政治因素有关。另外,市场还有面对几个令人担忧的问题,如:耶伦会连任美联储主席吗?如果不会,谁来接替她呢?联邦公开市场委员会(FOMC)的空缺职位将由谁来填补,他们可能是鹰派还是鸽派?医改的失败是否表明税改和基建支出计划也不会顺利通过?特朗普政府受欢迎程度低,及其与国会的关系紧张,在这种环境下,美联储能否在没有财政政策的推动下,通过货币政策继续维持经济增长?虽然美国债务上限得以延长至12月8日,但这只是暂缓之计,随着债务总规模不断增长,并在9月8日突破20万亿美元大关,美国政府会关门吗?这些问题的答案都不清楚,而这种不确定性继续影响着美联储的加息预期。

美国货币政策方向的不确定压制了利率预期,并提振了贵金属价格,随之而来的是贵金属开始面临下行风险。美联储利率预测的“点阵图” 与市场预期之间仍存在巨大差距。FOMC成员似乎认为,美联储将在2020年前提高其政策利率至3%。

这意味着从现在到2019年底将再加息七次。反映市场预期的联邦基金期货显示,在十年期末美联储可能将目标利率定为1.5%,接下来加息一次之后再加一次的概率为50%。据了解,市场预期与点阵图之间的差距如此大是很少见的。

如果失业率继续下滑,消费者收入和支出持续增长,住房继续反弹,全球避免与朝鲜发生冲突,那么主要风险就在于美联储加息的次数超过目前市场的预期。从目前看来,在2020年之前将利率上调至3%更像是痴人说梦,但达到2%是几乎可以肯定的。

如果美联储的加息次数比市场预期多了一两次,对贵金属可能无疑是利空。同样,若美联储缩表推高中长期利率,也可能不利于贵金属。

此外,如果政府和国会意外通过重大税改或基础设施支出法案,同时避免政府关门,加息预期可能将上升,贵金属价格受挫。

另一种情况是已经降低了的利率预期可能会进一步下降。目前,美股估值已相当高,企业盈利增长停滞。如果股市大幅回调,利率市场可能会从预期美联储放缓收紧速度,至预期美联储不再收紧政策,甚至开始考虑美联储是否可能会扭转紧缩周期,再次开始宽松政策。如果发生这种情况,贵金属将会飞涨,黄金可能会涨至更高水平。

贵金属价格不走高的另一个原因是:黄金和白银矿产供应持续上涨。联邦基金期货的走势对黄金白银的每日价格起主要作用,但从年度来看,矿产供应变化对贵金属的影响更大。2017年矿产供应量可能会创历史新高,这可能会抑制贵金属价格。

此外,矿产供应可能将继续增长。黄金可盈利的价格为818美元/盎司。若价格达1300美元/盎司,平均可获利59%。2016年,生产白银的总现金成本+资本支出平均为11.38美元/盎司,目前白银交易价格接近17.50美元/盎司,这给银矿企业的经营利润率与黄金生产商相当。采矿业盈利会刺激投资增长,导致供应量进一步增加,长期来看,价格应该面临下调压力。

但铂金是一个例外。铂金的平均生产成本在974美元/盎司左右,接近于目前的市场交易价。过去十年来,黄金和白银矿产供应量分别增长了27%和33%,与之相反的是,铂金矿开采量较十年前下降了约8%。汽车和电子产品对铂金的需求也一直疲软。2007年,共4109公吨铂金用作汽车催化转化器,而2016年仅为3286吨。

同期,电子产品对铂金的需求也从397吨下降到148吨,在玻璃产品中的使用量从431吨下降到291吨。石油行业对该金属的需求在十年内下降了20 %。铂金在其他领域的增长,如零售投资、珠宝首饰及其他工业应用,不足以抵消汽车、电子、玻璃和石油行业的需求下滑。因此,采矿供应在确定铂金价格方面并不具有影响力。

简而言之:

利率市场比以往更大程度地影响贵金属市场。

美联储加息预期降低,贵金属价格上涨。

加息预期降低似乎是基于政治忧虑,而不是最新的经济数据,目前经济数据表现依然强劲。

如果今年秋季政治忧虑消除,加息预期可能会反弹,从而影响贵金属价格。

如果美股回调,及政治忧虑加剧,可能会进一步遏制加息预期,贵金属价格受提振。

鉴于矿业利润率可观,白银和黄金产量可能会持续增长,而供应增长将限制黄金和白银价格的上涨。

汽车、电子、石油和玻璃行业对铂金的需求疲软,铂金矿产量对价格影响有限。