【主编观市】

主编观市:国庆期间,由于A股休市,外围趁机上涨,等到A股要开市,利空又密集涌现。港股也是冲高回落。

预计本周市场持续受到几大事件干扰。1,通胀压力依然较大。OPEC+宣布减产200万桶,国际油价易涨难跌。2,美联储政策收紧没有松动迹象。美国9月非农就业人数增加26.3万,预估为增加25.5万,超出预期。3,俄乌冲突出现新状况,据多家俄媒报道,当地时间8日清晨,横跨刻赤海峡的克里米亚大桥发生火灾,部分路面损坏。市场担心俄乌冲突是否会升级。

本周将公布一系列重要数据,如中国公布9月CPI、PPI、新增贷款、M2等重要经济数据;美国也将公布9月CPI、PPI等重要数据。如果数据不理想,恒指日子不好过。

市场机会方面,国务院:允许在上海、重庆设立并符合条件的外商投资旅行社从事除台湾地区以外的出境旅游业务。看看相关旅游股的机会。央行:推动金融市场向全面制度型开放转型,进一步简化境外投资者进入中国市场投资流程。在瑞信出问题的背景下,港股金融股的稳定至关重要。美国新一轮禁令,刺激国产替代加强。

【本周金股】

携程集团-S(09961)

2022Q2收入为40亿元,Y0Y-32%,QoQ-2%。其中酒店预订收入14亿元,达到2019年40%水平。交通票务收入18亿元,达到2019年52%水平。商旅管理收入2.1亿元,达到2019年68%水平。净利润为0.43亿元,环比扭亏为盈。

公司预计3季度将迎来正常、健康的业务增速。7、8月国内需求释放,国外业务方面,欧美地区恢复动能稳健,亚太地区加速修复。国际品牌在7、8月展示出强劲的增长,并受益于高价格、长里程旅行,但仍在追赶2019年同期水平。

大和预计其海外旅游业务收入将呈持续上升趋势,以及本地旅游需求具韧性,推动加速今年下半年及明年收入增长。大和预计,公司Q3总收入将同比增22%,达疫前62%水平,主因7/8月本地旅游需求具韧性及天巡网(Skyscanner)在欧美市场表现,明年总收入则或恢复至疫前95%水平。

【产业观察】

9月国内重点新能源车产销持续强势,全年预计超650万辆。其中:

1)新势力:蔚来9月交付10878辆,同比+2%,环比+2%。小鹏9月交付8468辆,同比-19%,环比-12%。理想9月交付11531辆,同比+63%,环比+152%。哪吒9月交付18005辆,同比+134%,环比+12%。零跑9月交付11039辆,同比+177%,环比-12%。极氪9月交付辆8276,环比+15%。问界系列9月交付10142辆,环比+1%。

2)自主品牌:比亚迪9月交付201259辆,同比151%,环比增长15%。广汽埃安销量30016辆,同比增长121%,环比增长11%。

3)上述企业交付量合计31万辆,环比增长13%;乘联会预计国内9月零售量58万辆,环比增长10%以上;预计国内9月批发量达到70万辆左右,全年超过650万辆。

欧洲7个主要国家均已披露完毕,汽车销量总量为82万辆,同比增长7%,环比增长56%;其中电动车销量20万辆,同比增长10%,环比增长67%,渗透率为24%,同比增长0.6pct,环比增长1.7pct;新能源车前三季度累计130.8万辆,同比增长4%。1)欧洲地缘冲突对供应链产生的影响仍在,但随着新车购买旺季的到来,欧洲9月整体恢复趋势已现,同环比均实现了较高的增长。2)9月欧洲EV车型增速持续优于PHEV,欧洲7国EV销量为13.3万辆,同比增长14%,PHEV销量为6.7万辆,同比增长2%。整体来看,9月作为欧洲新能源车产销旺季的首秀已展现出较强的态势,接下来的年末冲量值得期待,全年维持220万辆左右的判断。

美国9月整体车市销量111.9万辆,同比增长6%,环比下滑11%,新能源车9月销量8万辆,同比增长60%,环比下滑3%,渗透率为7%,环比略增0.2pct。

天风证券的观点认为,电车成熟期渗透率是80%(类智能手机)而不是50%(类SUV),需求端电车较燃油车的技术带来的性能变化更类似智能手机,供给端车企未来重心都在发展电动化。根据其预测,2023年全球渗透率在18%,市场担心见顶;但对标消费电子发现2011年全球智能手机在29%渗透率下,12-15年仍然在快速提升,进入第二轮成长期。

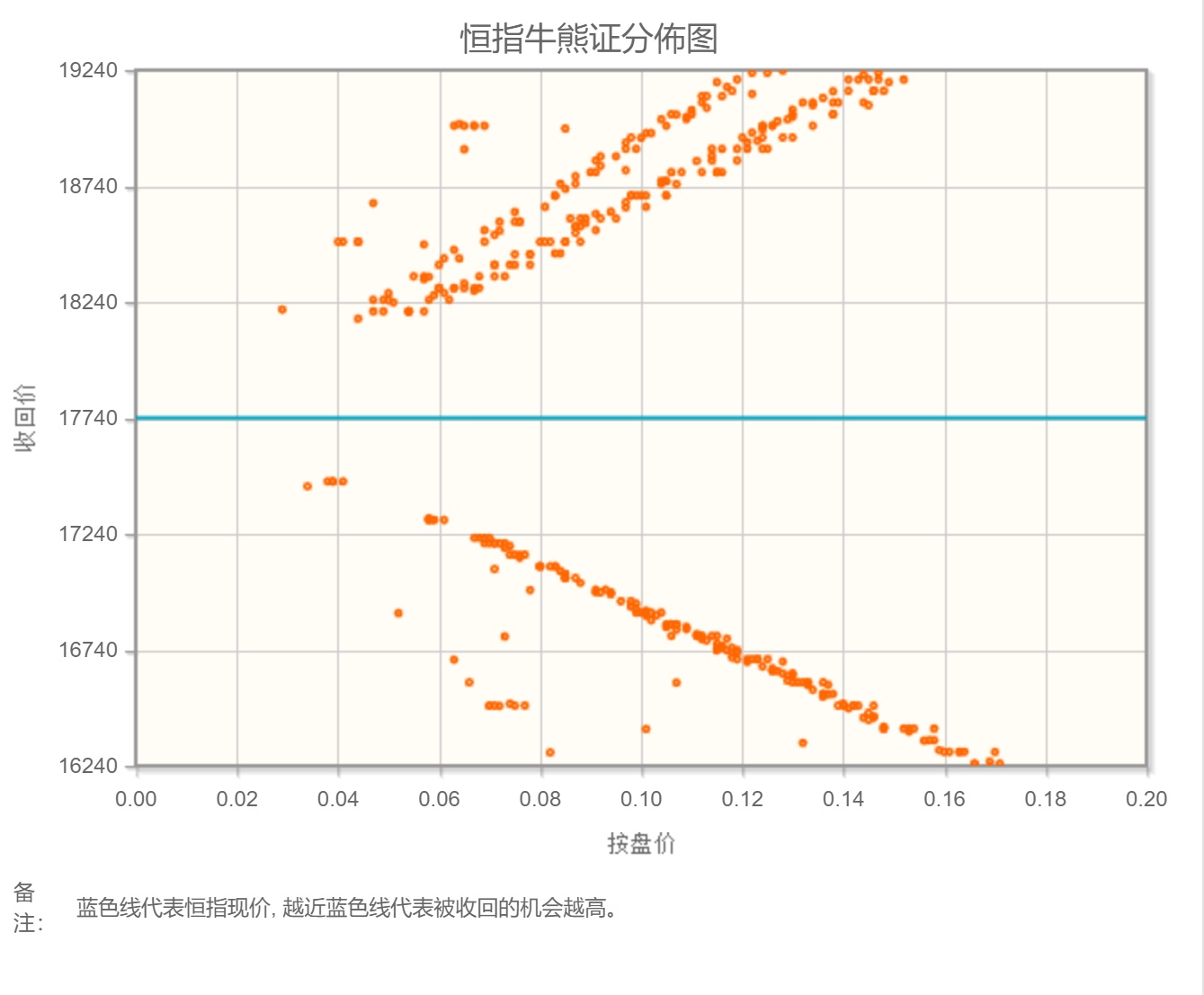

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十月)未平仓合约总数为128660张,未平仓净数38688张。恒生期指结算日10月28号。

从恒生指数牛熊街货分布情况看,17740点位置,牛熊证密集区偏离中轴,市场正在选择重新判断方向。在美元的超级周期中,务必小心金融风险,关注金融脆弱性。港股恒生指数受外围大环境影响重,关键是指数成分股里面成长性企业不多,本周看跌。

【主编感言】

虽然市场情绪极度低迷,但有两点是可以初步确认了:一是国内房地产政策宽松趋势确认。虽然9月底地产宽松力度尚难与14年底全国性放松相较,但且宽松远未结束。二是人民币汇率短期维稳,恐慌情绪缓解,央行9月接连调整外汇风险/存款准备金率,国庆期间美元兑离岸人民币汇率基本稳定。

尽管市场的调整可能超乎预期,但笔者仍然坚持“危中有机”的看法,能源电力、电信运营、以及超跌了的必选消费和互联网股票等,长远是仍是机会。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。