智通财经APP获悉,近期BDI指数持续上涨,日前已突破1300点,航运回暖趋势进一步确定;全球新船订单放量,2017年1-7月已超2016年全年;全球散货船订单有实质性增长,造船市场进一步复苏,中泰证券发表研报建议,关注全球航运复苏持续性,加大关注中国造船业,并持续看好中船防务(00317)等整船制造央企。

BDI指数持续上涨,航运回暖趋势进一步确定

BDI指数已筑底回升,尽管仍位于较低位置,但底部起来已超过3倍,日前已突破1300点。2008年金融危机后,BDI(波罗的海综合运费指数)一直处于低位。BDI指数在2016年初达到20年来最低点290点后有明显的上涨,到2017年9月已突破1300点,比最低点涨幅超过3倍。

尽管1300点左右的BDI指数和2007年的10000点左右相比仍然是低位,但是回暖趋势得到进一步确定。

近期BDI指数大幅回暖,目前已突破1300点

全球新船订单反映市场复苏趋势

全球新船订单放量,2017年1-7月已超2016年全年。根据全球船舶行业权威研究机构——Clarkson的统计数据,2017年1~7月全球累计新造船订单达到3143万载重吨,2016年全年为3068万载重吨。

散货船订单大增,造船市场进一步复苏。克拉克森数据统计显示,2017年1-8月,全球散货船新签订单119艘,合计1222万载重吨,相比2016年同期的46艘,1319万载重吨,艘数和载重吨分别同比上升158.70%和下降7.37%;仔细分析订单结构可以发现,去年同期的46艘散货船订单中,巴西淡水河谷在中国船企订造的VLOC就有30艘,艘数占2016年同期订单艘数的65%左右,按载重吨几乎占了90%,而这30艘为中国国有船企量身定做的超级大单,属于计划内订单,并不能真实反映市场需求,如果不考虑这30艘VLOC订单,去年同期订单艘数和载重吨仅为16艘,119万载重吨,按载重吨计不到今年的十分之一。由此看来,今年散货船订单的增长显然能够反映市场复苏的趋势。

随着集装箱运量持续上涨,集装箱船大单不断,主要被中韩船企接获。根据《贸易风》报道,法国达飞轮船与两家中国船厂于8月19日签署了6+3艘22000TEU集装箱船建造意向书,总价值接近15亿美元,未来将由外高桥造船与沪东中华瓜分这笔超级订单。这批超大型集装箱船成为2015年第三季度以来时隔22月后的首批超大型集装箱船订单。此外,根据《贸易风》8月25日报道,MSC将建造11艘22000TEU超大型集装箱船,价值约15亿美元,目前正与三星重工商议6艘集装箱合约,其余5艘将在大宇造船建造。

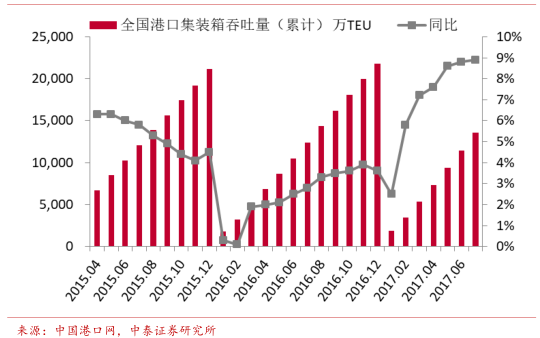

从2016年第三季度开始,全球贸易回暖,2017年7月中国集装箱港口吞吐量同比回升至8.9%,Alphaliner的预测报告将今年集运需求增速预测提升至4.6%,未来有可能会超过2014年的5.1%,集运需求的上涨提高了集运企业订造集装箱船的意愿。

中国港口集装箱吞吐量持续大幅上涨

中国船企在手订单依然高居全球首位。8月全球新增造船订单51CGT(33艘),仅占7月份(157CGT,44艘)的三分之一,订单增长趋势有所放缓。但今年1月至8月累计订单量为1273万CGT(489艘),同比(903万CGT,404艘)增加40.9%。截至8月末,全球在手订单为7471万CGT,连续6个月低于8000万CGT。其中,中国在手订单达2583万CGT,占34.6%,仍为全球第一。其后依次为日本(1612万CGT)和韩国(1610万CGT)。

全球船舶运力增速减缓,运力消化仍有待时日

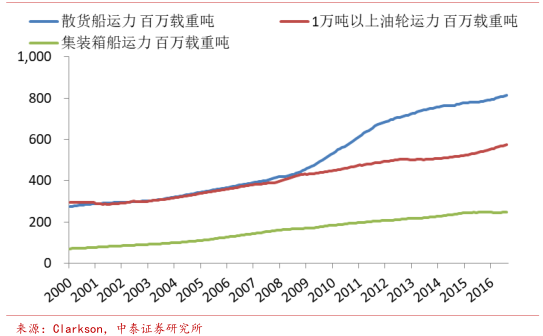

全球船舶运力近年总体仍在持续增长,但上升趋势减缓。截至2017年6月底,全球船企在手订单量占船舶运力比例达到了10年来的最低点,仅为11.2%,未来2-3年订单交付给运力带来的压力减小。

全球船舶运力持续增长,但上升趋势减缓

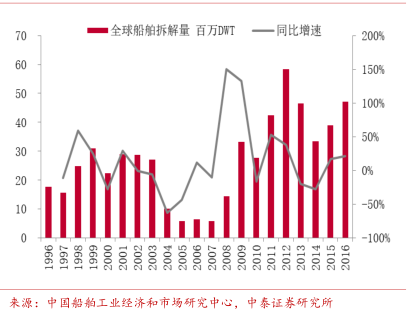

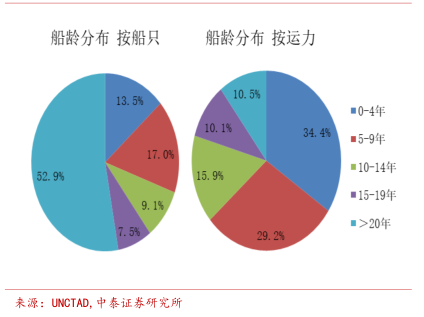

船舶拆解量未来将有望下降,运力消化阶段将拉长。2015-2016年全球拆船量出现了一定上涨,中泰证券认为,拆船量上升对于消化过剩的运力起到了积极作用。根据联合国贸易和发展会议(UNCTAD)的统计,全球船队截至2016年初平均船龄为20.3年,通过船龄的分布情况也可侧面反映出近年来船舶大型化的特点。

事实上,20年以上的老旧船以小船为主,虽然数目众多,但是运力占比小,未来因船舶老旧而拆解的船只对运力的影响逐渐减弱。

船舶拆解量近年持续上升

全球船龄结构:53%的船舶船龄超20年

中国船舶行业仍处于低位,部分龙头企业订单开始增长

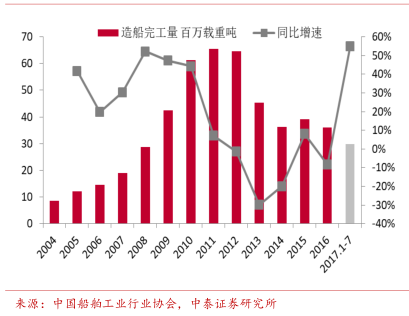

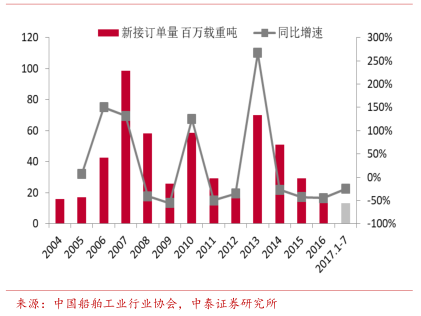

中国造船行业指标两降一升。根据中国船舶工业行业协会统计,1~7月份,全国造船完工2978万载重吨,同比增长55.1%。承接新船订单1324万载重吨,同比下降25.1%。7月底,手持船舶订单8028万载重吨,同比下降31.5%,比2016年底下降19.4%。

中国造船企业仍以接获低附加值的传统船型为主。散货船、油轮、集装箱船是中国船企的主要建造船型,其附加值、建造门槛较低,是中国大小船企主要争夺的目标。

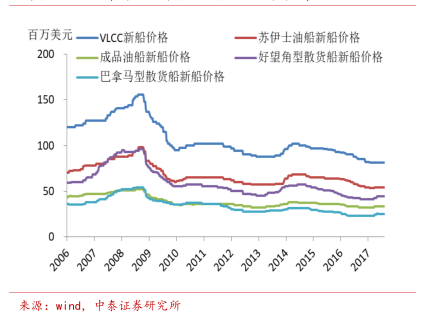

近年来主要船型价格不断下滑

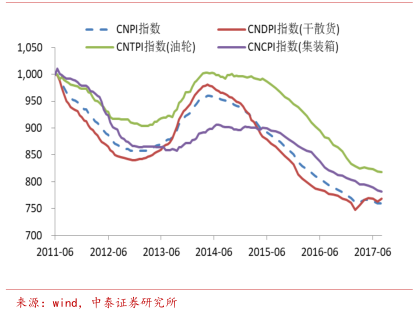

中国新造船价格指数不断下滑

造船行业总体产能利用仍处于偏冷水平,盈利能力有所下降。2017年1~7月船舶行业80家重点监测企业实现主营业务收入1510亿元,同比下降9%;利润总额18亿元,同比下降28%。除了受到2015-2016年较低船价的影响外,钢板价格上升、汇率波动对于船企利润的影响也较大。

中国造船行业:造船完工量呈增长势头

中国造船行业:新接订单量增速

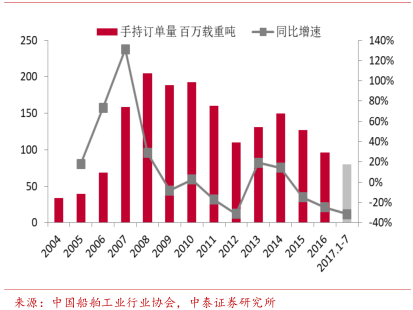

中国造船行业:手持订单量继续减少

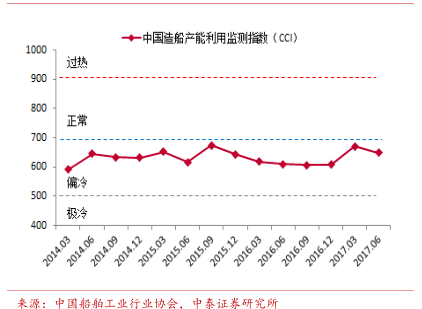

目前中国造船产能利用仍处于偏冷

投资建议:关注全球航运复苏持续性,加大关注中国造船业

中泰证券持续看好中国船舶、中国重工、中船防务等整船制造央企,关注潍柴重机、亚星锚链、杭齿前进等船舶配件优质企业。

中泰证券关注全球航运复苏持续性,持续关注BDI指数、集装箱运输指数走势。

根据全球新增船舶订单大幅增长态势,中泰证券判断中国船舶行业今年下半年或明年的新增订单情况有望获得改善。

军船订单持续放量。近年来中国海军建设提速,军船订单情况较好。

中国船舶作为混改试点,有望提升行业市场关注度。中国船舶为首批6家混改试点之一。2016年9月,发改委划定联通集团、东航集团、南方电网、哈电集团、中国核建、中国船舶作为首批6家混改试点企业。

船舶配件行业周期略提前于整船制造,部分公司将率先迎来公司业绩拐点。

风险提示:全球航运复苏持续性低于预期;全球贸易复苏低于预期;中国造船产能出清低于预期。