智通财经APP获悉,光大证券发布研报称,亿胜生物科技(01061)受益于新版医保目录,产品销量上升空间可期。且公司营销策略改革初见成效,各项业务进展顺利,给予公司2017年19倍PE,目标价5.8港元,“增持”评级。

收入和利润稳步增长

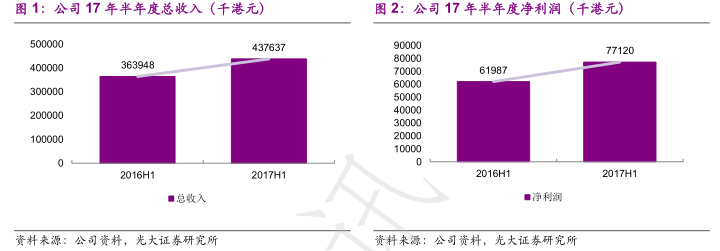

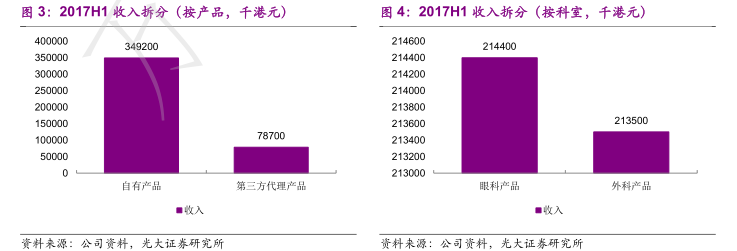

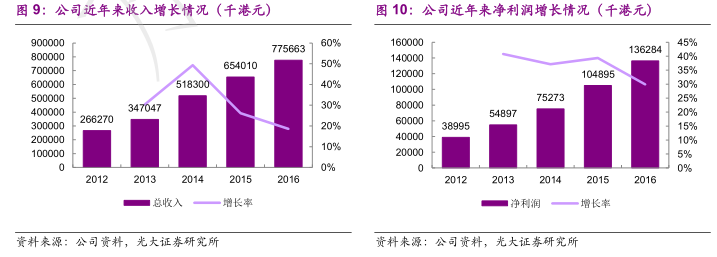

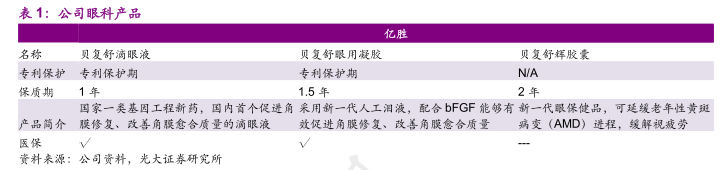

公司是全国眼科领域的龙头企业,过去5年依靠自有一类生物新药贝复舒、贝复济系列实现连续多年强劲增长。公司2017年上半年收入为4.37亿港元,同比增长20.2%;净利润为7712万港元,同比增长24%。剔除汇率影响,收入及利润分别同比增长26%和30%。

2017 年上半年自营产品销售收入占总收入的 81.6%,同比增长 18.1%,第三方代理产品占总收入的 18.4%,同比增长 57.4%。如果按照产品适应症科室分类,眼科产品销售收入占总收入的 50.1%,同比增长 19.4%,外科产品销售收入占总收入的 49.9%,同比增长 28.5%。

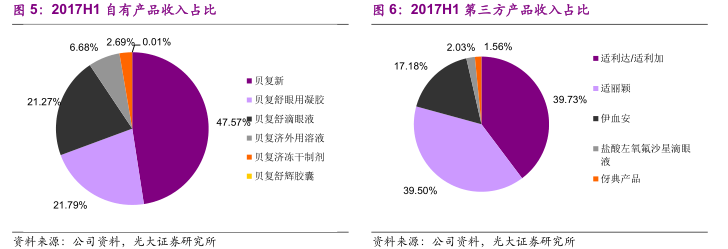

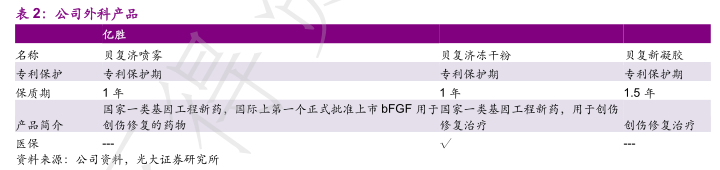

外科产品中,贝复斯占总外科产品销售的 77.77%,眼科产品中,贝复舒眼用凝胶占眼科产品销售的 35.5%,贝复舒滴眼液占眼科产品销售的 34.65%,适利达/适利加占眼科产品销售的 14.59%。

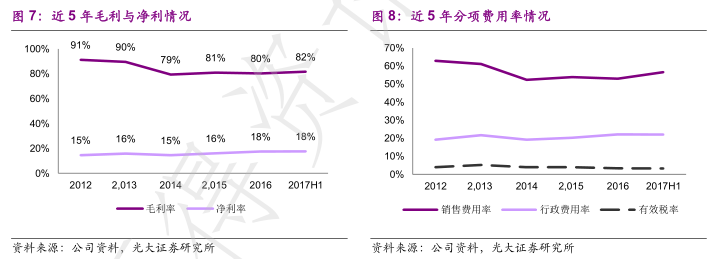

与此同时,公司近5年来控费良好,销售费用率稳中有降,行政费用率保持基本稳定,17年上半年的毛利率与净利率分别为82%和18%。

此外,公司净利润增长强劲,连续5年复合增长率达到36.7%,收入连续5年复合增长率达到30.6%。

眼科与外科产品推动持续发展

眼科产品线中,贝复舒滴眼液和贝复舒眼用凝胶进入新版医保,产品销售开始增速。独家代理产品视力顺增速靓丽,预计全年有望保持 100%以上增速,带动整个眼科产品线恢复增长。

外科核心产品贝复新凝胶上半年收入1.66亿,同比大幅增长33%。此外该产品今年推出10g新规格,中标价格理想,预计贝复济凝胶系列仍能保持30%以上较快增速。

外科产品线中,贝复济冻干粉进入新版医保目录,有望成为下一个主力推广品种,该产品在美容整形领域应用效果较好,随着 18 年新版医保目录执行后,光大预计该产品将进入快速增长期。

研发平台及外延战略推动公司发展

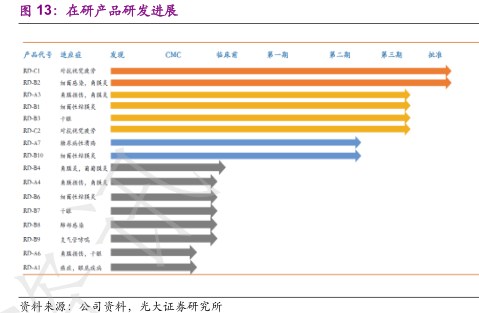

公司目前16个产品在临床研发的各个阶段,其中有2个产品处于批准阶段,正在等待投产,4个产品处于临床III期研发阶段,2个产品处于临床II期研发阶段。

在研品种梯队分部有序,新药研发及投产将为公司后期的发展注入增长点。

此外,公司积极推进外延战略。与中国的伢典、天士力、万寿堂、宏盈、百盛等公司形成战略合作,海外方面,获得了跨国药企的品种的国内独家代理。外延战略稳步推进,驱动公司发展。