腾讯(00700)业绩暴增、联通(00762)混改推进、天鸽互动(01980)被怼,进入业绩密集期的港股TMT板块,似乎格外热闹。

与科网股相对,医药板块近期“平静”不少。除鲜有的几家医药仙股披露了财报外,绝大部分都还处于按兵不动的状态。当然,“该出手时就出手”,近日,市值近24亿港元(单位下同)的亿胜生物科技(01061)便充当了生物医药板块中先锋,对外提交了自己2017年中期成绩单。

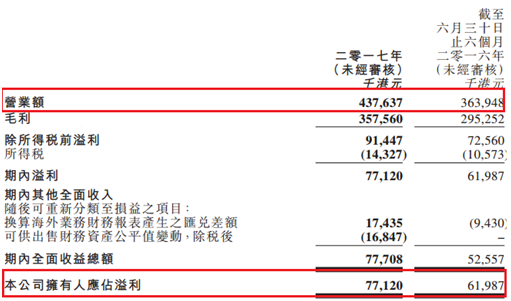

智通财经APP观察,亿胜生物科技2017年上半年,营业额达4.38亿元,同比增加20.2%;毛利约3.58亿元,同比增加21.1%。公司拥有人应占净利7712万元,同比增加24.41%;每股基本盈利13.72港仙,拟派中期股息每股0.025元。

营收、净利润均实现增长,并宣布派息。原本以为会激活亿胜生物科技二级市场的成交量(2017年1月3日至今的155个交易区间,该股交易总额2694.28万,涉及金额1.08亿元),未曾想,股价大阴线不断,外流资金变多。

两款产品让公司期期盈利

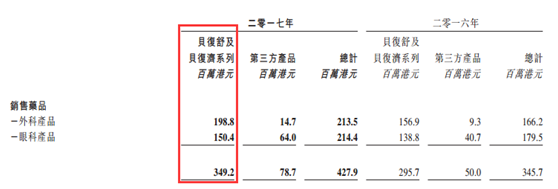

期期盈利的亿胜生物科技,在2017年中报考试中,仍旧保持着一贯的作风,营收高涨20.2%、净利润增加24.41%。其中,该公司生物药品贡献约3.49亿元,销售第三方产品所得约为7870万元,较2016年同期分别增加18.1%及57.4%。

智通财经APP发现,生物药品中,外科产品与眼科产品的贡献不相伯仲。期内,外科产品录得收益约2.13亿元,较2016年同期增加28.5%,主要是因贝复济与贝复新系列及第三方产品的销售分别增加26.7%及58.1%所致。

眼科产品整体则为亿胜生物科技贡献收益约2.14亿元,较去年同期增加19.4%,增幅是由于贝复舒系列及第三方产品的销售分别增加8.4%及57.2%所致。

两个产品的营收总额几乎等同亿胜生物科技总收入。贝复济、贝复舒究竟有何来头?1996年,珠海东大集团全资设立了东大生物制药有限公司,随着运营的深化以及重视研发,该公司投入了近3000万人民币去做贝复济、贝复舒两大新药的研究。

要知道,1996年,在“万元户”屈指可数的情况下,拿3000万真金白银去做新药研发,可想该公司高层对这两大药物是有多看好。

可是,3000万元人民币毕竟小数目,于是珠海东大集团引进新加坡商人严名炽家族控股的IPC(私人)投资有限公司的2800万美元投资,让IPC持股50.42%。由此,珠海东大集团变成了“中外合资”。

发展了2年多,严名炽家族在香港成立亿胜生物制药,并通过股权变更的方式一步步把珠海东大集团并入亿胜生物制药,最终以70%的控股权将东大改为珠海亿胜生物,贝复济、贝复舒自然成为了亿胜生物制药的重要资产。

而经过多年的市场推广,外科创伤修复产品的贝复济早已迈入了高速发展阶段。同样,因亿胜生物科技首创了眼科创伤修复这一概念,顺利打开了国内眼科修复市场,使得贝复舒眼科系列近年来得到了快速发展,目前销售额占全国眼科处方药销售额的前五名,在生长因子类眼科药物市场的占有率接近70%。换句话说,100个有需要用到眼科修复产品患者,有70人将会使用到贝复舒,把这一比例扩大,你是否听到钱“响”了!

从市场占有率来看,贝复济、贝复舒无疑是该公司最重要的营收点。另外,期内,亿胜生物科技的旗舰生物药品销售较去年同期整体增加18.1%,而截至2017年6月30日止期间的第三方产品销售则较去年同期增加57.4%。

或许因收入过度依赖上述两款产品,在业绩发布后,亿胜生物科技股价并未改变近期整体下跌的趋势。截至8月17日的近4个交易日,该股仅涨0.48%,成交量90.5万股,涉及金额381.63万元。

行情截图来源:富途证券

销售费用因政策走高

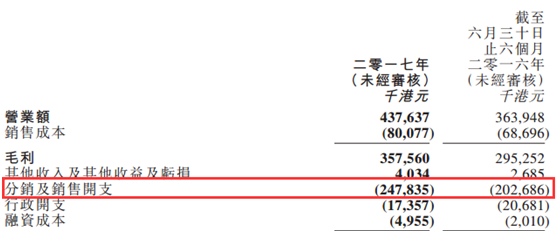

营收增长的同时,智通财经APP还发现,亿胜生物科技的销售开支有较大增幅。

期内,该公司分销及销售开支约为2.47亿元,而去年同期约为2.02亿元,同比增加22.3%。按财报中解释,分销及销售开支增加主要由于扩充销售及市场推广队伍产生较高成本,并跟随支持药品业务拓展所扩充的营运而增长。

据智通财经APP分析,该公司销售开支增大,或与当前的国内的整个医药环境有关。尤其是“两票制”执行后,大部分药企都面临渠道费用走高的压力。由于在两票制要求下,所有产品必须实现高开,这就会额外增加公司税费。

与此同时,在药品招标降价的压迫下,要占据更多零售市场,公司必须加大对销售渠道的建设,搞“学术推广”,届时也将导致整体费用上升。因为处方药必须由医生出具处方才能销售到患者手中,而学术论坛、学术研讨会及交流会则有利于医生准确了解药品适应性和作用机理等,使医生在临床上使用起来更有针对性。故谁能得到手握处方权的医生群体认可,谁就能在处方药市场站稳脚跟。

不过,既然是“学术会议”,那就得邀请的如医生、经销商等客户单位,销售员中间的相关差旅费自然是低不了的。期内,该公司眼科销售团队及外科销售团队分别有约560名及720名代表,在全国各大省市举办或参与了超过210场研讨会及780场市场推广活动。

说完销售开支,再来看看行政开支。期内,该公司行政开支约为1740万元,而去年同期约为2070万元。具体来讲,行政开支减少主要是由于回顾期间换算以功能货币以外的货币计值的结余,产生汇兑收益约210万元。一句话,“货币汇率变化”的结果,这也是诸多港股企业行政开支减少的原因之一。

产品储备进程加快

收入全靠贝复济、贝复舒显然不是最佳选择,亿胜生物科技近年来也将加快了新品研发,毕竟自己当初就因研发成果而发家的。

期内,该公司取得CFDA批准,将无防腐剂单剂量妥布霉素滴眼液商品化,预计2017年年底推出市场;凭借bFGF的专有技术优势,该公司计划发展一系列优质产品,奠定自己在创伤修复生物药品市场领导地位(透过有关纳米抗体平台研究新型血管内皮生长因子纳米抗体,以供制作癌症及老年性黄斑病变的治疗产品);

与美国生物技术公司Abpro订立合作及特许协议、股份认购协议及认股权证认购协议。将凭借Abpro的若干候选抗体开发眼科及外科新治疗产品系列,以及为肿瘤治疗业务为该公司开发新药;

该公司建立“吹灌封”平台,现可以在研发一系列无防腐剂单剂量药品,如治疗眼部损伤、眼部细菌感染、眼睛疲劳、干眼症及呼吸系统疾病等用药,预期将相关产品将在未来3年内取得批准;

除此以外,该公司投资500万美元参股的ACimmune,该公司专注于治疗老年性痴呆阿尔茨海默病(AD),其中抗体药物处于国际前沿水平,目前研发的一个抗体品种已经进入三期临床阶段,是目前治疗AD最有前景的药物。其他新产品引进的计划还在持续。

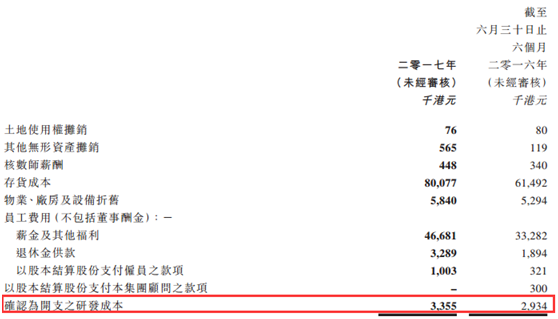

产品储备进程加快,明显会加大研发投入。事实上,2017年中期,亿胜生物科技确认的研发成本为335万元,在行业对比中,这一数字并不多,甚至少之又少。

别看现在投入的钱不多,但亿胜生物科技手中还握有一笔“规定”的研发投入资金。2016年7月6日,该公司与国际金融公司订立可换股贷款协议。据此,国际金融公司同意借出而本公司同意借入本金总额为1.5亿元的可换股债券,并按年利率1.9%计息。可换股贷款的所得款项净额约为 1.45亿元,拟用于该公司策略性投资及发展生物药品业务,以及应付一般营运资金需要。

截至期内,亿胜生物科技已经用掉了1.06亿元。其中,8000万元用作了偿还主银行借贷,2610万元用作了营运资金,而剩余的约3890万元将会投到研发中去。若不变更款项用途,预计该公司下半年的投入会增加,最终增强产品储备能量。

综合亿胜生物科技持续5年快速增长的业绩,现有产品贝复济、贝复舒的强势表现以及良好的产品储备,预计该公司在未来3年总体仍将保持较快的增长,投资者不妨积极关注。(田宇轩/文)