跌了近两年的医疗器械,在近日骨科脊柱类耗材集采落地后,开始有所起色,大博医疗、威高股份、春立医疗等集体走强。而骨科医疗器械企业之所以走强,主要源于此次集采相对温和,市场预期其盈利能力将得到改善。

集采生变,威高或成最大赢家

以往“集采”二字,对于医药股而言,犹如洪水猛兽,不过这次集采结果出来,总体上略好于市场预期,加上骨科医疗器械企业下跌幅度足够深,时间足够久,因此才有近日的反弹。

具体来看,此次国家组织骨科脊柱类耗材集中带量采购共有171家企业参与,最终152家中选,中选率达89%,平均降价幅度达84%。采购周期为3年,共分为14个产品系统别分为ABC三类竞价单元,中选产品预计将在2023年1-2月陆续开始执行。

与以往集采有所不同的是,此次集中采购新增了一条特殊的中标规则:同一个产品系统类别内,若申报价格≤本产品系统类别最高有效申报价40%的,则企业获得拟中选备格。该规则使得此次骨科脊柱类耗材中标率明显提升,相较于此前冠脉支架及关节类产品竞争激烈程度趋缓。且最终各系统产品降幅区间较为集中,均价相较于最高有效申报价降幅全部都在60%附近。

此前在国内脊柱耗材市场上,外资品牌长期占据半壁江山,此次的集中采购中,国产企业中标情况良好,国产替代市场份额有望进一步提升。数据显示,2019年,国内骨科脊柱类植入医疗器械的市场份额前五的公司分别为强生、美敦力、威高骨科、史赛克和三友医疗。其中,仅威高骨科和三友医疗为国内企业。

而作为市场前二的强生、美敦力,其市场占有率分别高达28.29%和24.39%。若加上史赛克的6.50%,头部外资企业在国内脊柱耗材市场的整体份额便达到6成。

不过在这次集中采购中,520项中标品种中,强生中标11款,美敦力中标10+9款,史赛克则无一中标。

反观国产企业方面,威高、三友医疗、大博医疗、天津天正、北京富乐等企业几乎全部以A竞价单元中标,中标品规数分别为18个、11个、11个、10个和11个。以威高骨科为例,其在颈椎前路钉板固定融合系统、胸腰椎前路钉棒固定融合系统、胸腰椎后路开放钉棒固定融合系统、胸腰椎后路微创钉棒固定融合系统和单独用颈椎融合器系统等5个产品系统上均报出最低价,最终公司18个产品系统中标。

值得一提的是,此次脊柱类产品集采实施周期为3年,相比关节类产品讲一步延长,对国产企业渗透率的提升形成利好。从需求角度来看,随着老龄化加速,老年人数增长,骨折、脊柱侧弯、脊椎病、关节炎等骨科疾病的患病率会越来越高,骨科患者的基数在近年来逐渐增大,而受益于骨科行业高景气度,脊柱类植入物行业也保持了较快增长。

根据中国药品监督管理研究会发布的《中国医疗器械行业发展报告(2021)》,2020年国内的骨科植入市场规模接近300亿元,其中,脊柱市场增长10%,超过创伤和人工关节,从手术量来看,2016年约为47万例,2016年至2021年保持年化增长13.8%。从历史数据采集情况来看,2021年,全国各种脊柱手术约120万台,脊柱类耗材市场销售金额为350亿元,占所有高值医用耗材市场的总金额超15%。随着老龄化程度的不断加深,未来骨科脊柱植入类耗材的需求将只增不减。

从上述分析来看,中标最多的威高或成此次集采最大的赢家。但并非所有的国内企业都可以像威高一样“吃肉”。对于一些主营业务并非脊柱耗材的企业,此次集采似乎只有“喝汤”的份,春立医疗(01858,688236.SH)便是其中之一。

增收不增利初现端倪

智通财经APP了解到,春立医疗成立于1998年,产品涵盖关节假体及脊柱类植入。其中关节假体产品涵盖髋、膝、肩、肘四大人体关节,脊柱类植入产品为脊柱内固定系统的全系列产品组合,新产品布局包括PRP、运动医学、口腔等。

2022年上半年公司营业收入5.71亿元,同比增长18.4%,归母净利润1.6亿元,同比增长0.9%。

在以价换量下,公司产品收入增幅明显,其中关节类产品实现销售收入5.2亿元,同比增长13.4%;脊柱类产品实现销售收入4110.5万元,同比增长121.8%;运动医学类产品实现销售收入454.4万元,同比增长298.3%。

由于集采,公司的毛利率以及净利率呈现双双下滑的情况,其中毛利率由去年同期的76.51%降至今年上半年的74.52%,净利率由去年同期的32.23%降至今年上半年的27.47%。

另外,由于创伤、关节集采后尚未满一年,集采后的财务情况尚未完全清晰,不过从春立医疗上半年的财报来看,其净利率仅下降4.76个百分点,上半年便呈现出增速不增利的情况。

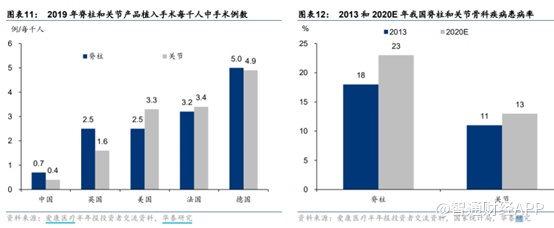

需要进行关节置换手术的主要疾病是股性关节炎,并且也是最常见的关节疾病。根据国家统计局数据,我国65岁以上人口从2009年1.13亿达到2021年2.01亿,总人口占比也从8.5%提高到14.2%。受到老龄化程度加深影响,我国脊柱和关节骨科疾病患病率从2013年18%和11%提高至2020年23%和13%。

据弗若斯特沙利文统计,2019年中国关节产品每千人植入0.4例,不足美国的1/8、德国的1/12。我国OA患病率高企,而每年手术量较少,大量存量患者并未得到有效医治。

可见,市场需求的不断扩大,无疑对医保基金造成了较大压力。2021年关节耗材国家集采首年采购量共53.8万套,占总意向采购量的90%,其中初次全髋关节和初次全膝关节首年采购量分别为30.6万套和23.2万套,价格平均降幅分别达到80%和84%,平均价格分别为7000元和5000元。2021年底完成招标中选工作,2022年4月底开始全国各地陆续执行。

由于关节集采尚未有完整的财务周期,参考前期冠脉支架集采的情况来看,2021年全年我国PCI手术量为116万例,同比增长20%,较2019年高点也增加12%,说明冠脉支架价格大幅下降后,明显提高患者手术意愿,手术量明显增加。以微创医疗为例,2021年销售冠脉支架122万个,同比增长132%。可见,冠脉支架大幅降价后使用量也明显提高。

相对于PCI手术,骨性关节炎采取保守方法治疗虽会明显影响生活质量,但基本不会危及生命,即人工关节置换手术需求刚性低于PCI手术,对价格更加敏感,因此在耗材价格大幅降低背景下,华泰证券认为人工关节置换手术量弹性将高于PCI手术,预计2022年我国人工关节置换手术量相较2019年提高30%,达到107万例。

值得一提的是,国产冠脉支架集采价格降幅达92%,且从微创医疗业绩来看,集采后2021年公司营收同比增长20.45%,但是净利润亏损却由2020年的12.48亿元进一步扩大至亏损17.63亿元,不难看出,冠脉支架的集采,公司业绩增收不增利。同样,关节的集采价格执行也仅仅从今年4月份开始,不难看出,今年下半年春立医疗的业绩将进一步恶化。

如此看来,尽管集采后,参考PCI手术量,关节手术量也会上升,但是春立医疗的业绩将持续受到影响,二季度业绩已经反映一部分,毛利率净利率均已开始下降,随着关节集采价格的进一步执行,其业绩将会进一步恶化。而在此次脊柱类集采中,其脊柱产品占比极低,尽管脊柱类集采降幅相对温和,但是这也难改关节已被集采,对于春立造成利空的事实。