秦淮数据(CD.US)是IDC行业近两年来增长最快的企业之一。

自2019至2021年,该公司的收入分别为8.53亿(人民币,下同)、18.31亿、28.5亿,同期调整后的EBITDA分别为2.98亿、8.52亿、14.19亿元;收入、EBITDA两大指标均实现了高速成长。

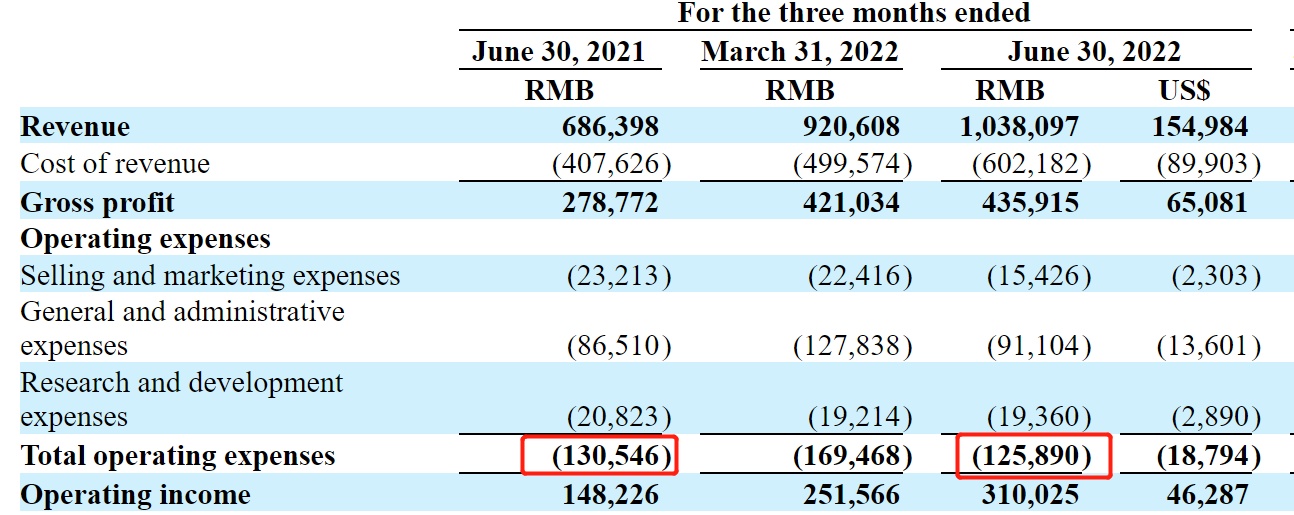

至2022年上半年时,秦淮数据再交出了亮眼业绩,其报告期内的收入为19.59亿元,同比增长47.3%,调整后的EBITDA为10.39亿元,同比增长60.7%。拆分来看,其中第二季度的收入增长51.2%至10.38亿元,调整后的EBITDA同比增长60.8%至5.44亿元。

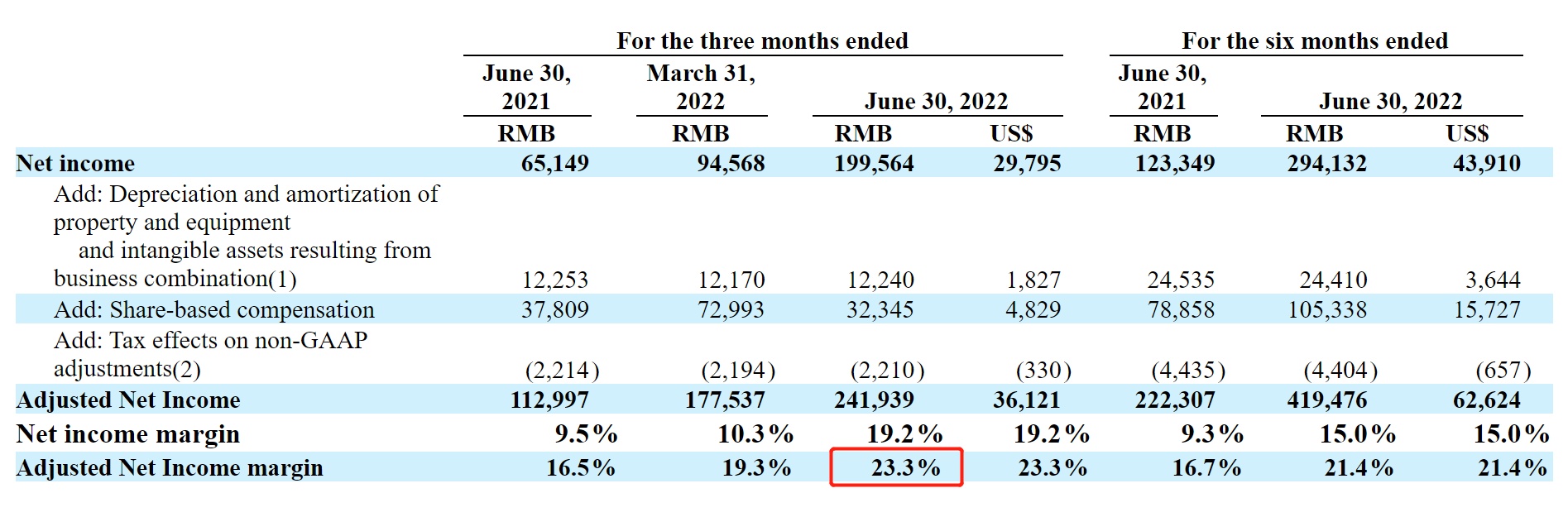

公司CFO汪冬宁对此份业绩评论到:“我们已经连续八个季度实现了乐观的增长,二季度调整后的EBITDA利润率保持在了50%以上,GAAP净利润率创下历史新高至19.2%。”

从过往经验来看,若估值合理,高成长企业将会是穿越熊市的优秀标的,但投资者关注的重点在于,秦淮数据是否能保持高增长?公司面临的潜在风险又有哪些?通过公司的最新财报,我们可从中窥探一二。

多项亮眼指标下业绩高成长

IDC作为典型的重资产行业,具有投入大、建设周期长等特点,为保证新建产能可最大程度的被客户使用,行业内一般根据客户的签约订单新建产能。因此,总容量、新增签约容量、新建容量、已用容量等指标对判断IDC企业的发展有关键作用。

总容量包括两部分,运营容量(可供使用容量)和在建容量。数据显示,2022年第二季度,秦淮数据的IT总容量为776MW,同比增长34.4%,环比增长10.23%。

其中,运营总容量增加13MW至511MW,这主要得益于CN13投入运营,这是一个位于中国天津的13MW的超大规模项目,用于支持中国云服务商的发展。在建容量为265MW,同比增长22.12%;据悉,位于河北省的26MW项目CN19和位于山西的47MW项目CN20预计于2023年交付。

新签约容量方面,秦淮数据第二季度新增签约32MW,这使得总签约+强意向容量升至650MW,同比增长31.2%,环比增长5%,高于公司目前运营总容量。这就意味着,若总签约+强意向容量后续全部转化为产能,公司便可凭此再造一个秦淮数据。

由于包括山西、河北、天津的北方项目以及来自马来西亚项目的投入使用,秦淮数据第二季度总利用产能增长57MW至401MW,同比增长59.6%;上架率为78%,较2022年一季度的69%以及2021年第二季度的70%有明显提升。

得益于上架容量的增长,秦淮数据第二季度的收入增长51.2%至10.38亿元,且毛利率有所改善,从2021年第二季度的40.6%提升至42%,上升1.4个百分点。同时,公司进一步提升了运营效率,总运营费用为1.26亿人民币,较2021年同期降低3.8%。在收入规模增长超50%之际,公司运营费用同比缩窄,表明公司的降本增效取得明显成果。

从上述的分析中不难看出,虽然第二季度有疫情的扰动,但秦淮数据的建设容量、签约容量、上架率等业务运营指标均稳中向好,同时公司对收入成本、运营费用进行了有效控制,从而取得了较高的盈利能力。据财报显示,报告期内,秦淮数据非GAAP下的调整后净利润率为23.3%,较去年同期的16.5%高出近7个百分点。

且从资产负债表来看,秦淮数据的债务结构维持在相对均衡的水平。报告期内,其总资产为207.29亿元,总负债为102.61亿元,资产负债率50.5%,在手现金及现金等价物、限制现金合计56.4亿元,流动比率为2.49,资金流动性相对较好。

客户多元化能力有待验证

秦淮数据交出了亮眼的二季度报,且对2022年全年的业绩做了指引,其表示,2022年公司收入约为41.3亿至42.3亿,同比增长44.8%-48.3%,调整后的息税折旧摊销前利润约21亿至21.8亿元,同比增长48%-53.6%,这意味着下半年公司将保持稳健发展。

但这并不意味着公司的经营毫无问题,其让市场诟病以及让投资者担忧的点在于,公司的业务发展高度依赖于字节跳动,客户结构过于集中。数据显示,字节跳动占秦淮数据收入的占比从2018年的33%一路飙升至2020年的82%,至2021年时再上升至83%。

可以说,字节跳动成就了今日的秦淮数据,但潜在的经营风险或许也随之埋下,这在以下两个方面或有体现:其一,字节跳动的快速增长一旦有所放缓,必然对秦淮数据的业务发展造成明显影响;其二,纵观IDC行业,玩家众多,包括阿里、腾讯等在内的头部互联网企业为发挥业务协同性,提升核心竞争力均在自建数据中心,若字节跳动加大自建数据中心的力度,对秦淮数据的需求或将下滑。

对于秦淮数据而言,其需向市场展现其客户多元化的能力,只有客户实现多元化,才能在长期维度上最大程度的减少潜在的经营风险。而多元化客户的背后,意味着对公司管理能力、运营能力以及资金运作能力提出了更高要求,秦淮数据能否应对挑战尚不可知。

就整个IDC行业的发展来看,未来有两大趋势,分别是出海以及绿色发展,只有顺应行业趋势,秦淮数据才能走得更远。东南亚是IDC企业出海的蓝海市场,据谷歌、淡马锡和贝恩联合发布的《2021年东南亚互联网经济报告》显示,2021至2025年,东南亚互联网市场规模将从1740亿美元增至3630亿美元,年复合增速超20%,这将带来对IDC的明显需求。

秦淮数据已在马来西亚和印度展开业务布局,抢占了一定的先发优势,但数据中心出海更考验本地化服务能力,秦淮数据能否将出海的先发优势转化为公司的第二增长曲线仍有待观察。

而在绿色发展方面,在“碳中和、碳达峰”的背景下,降低碳排放量是每个IDC企业都将直面的难题,而当前行业中为实现“双碳”目标主要有三条路径,其一是改变能源结构,尽可能使用可再生能源;其二是持续提高数据中心能源效率,即降低数据中心的PUE值;其三是采用新能源直接投资、绿电(证)交易等。

毫无疑问,在新的行业局势下,绿色发展已成为IDC企业的核心竞争力之一,秦淮数据表示,2030年公司新一代超大规模数据中心将100%使用可再生能源,2040年全球自有数据中心算力将100%使用可再生绿色能源。若与万国数据的规划相比,秦淮数据100%使用可再生绿色能源的时间晚了10年,这或表明秦淮数据在绿色发展上还有较大的改善空间。

综合来看,秦淮数据依托于字节跳动在过往三年实现了快速成长,业绩指引表明公司2022年也将稳健增长,且总签约+强意向容量也为秦淮数据在中短期内的发展提供了一定保障。但值得注意的是,对字节跳动的过度依赖是秦淮数据的潜在风险,公司客户多元化的能力有待验证;且在出海与绿色发展的行业趋势下,秦淮数据能否筑起竞争壁垒仍有待观察。