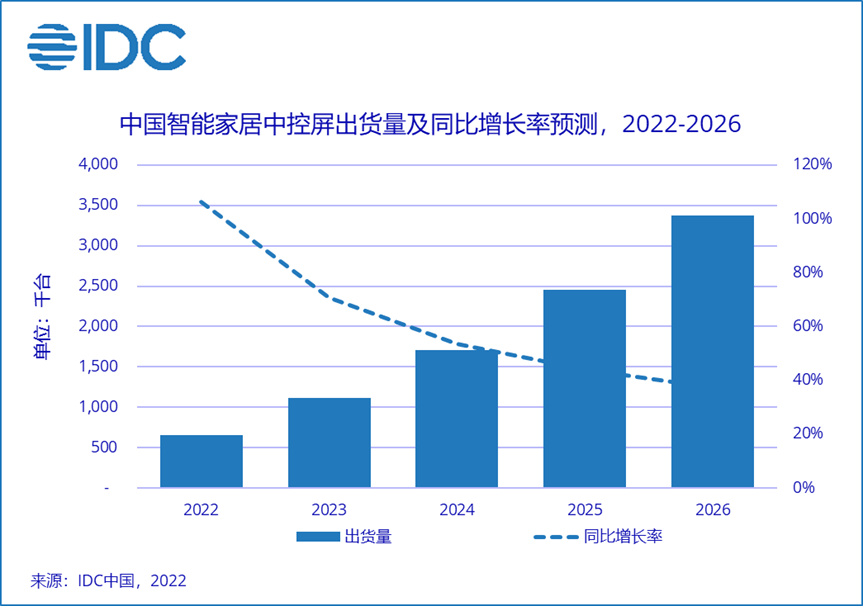

智通财经APP获悉,9月29日,据IDC发布《中国智能家居设备市场季度跟踪报告,2022年第二季度》报告显示,2022年上半年中国智能家居中控屏市场出货量为30万台,同比增长160.7%。预计2022年智能家居中控屏市场出货量将突破65万台,同比增长106.4%,未来五年市场出货量年复合增长率将超过60%。

竞争格局上

伴随巨头入场布局,2022年上半年中控屏市场竞争逐步加剧。作为全屋智能方案部署的核心设备构成,中控屏市场早期玩家高度集中于全屋智能垂直类厂商,例如欧瑞博、绿米、云起等。伴随全屋智能市场需求涌现,中控屏市场也迎来了更加丰富的参与者。自2021年底,小度、华为为代表的科技巨头;狄耐克、萤石为代表的安防巨头;海尔、美的为代表的家电巨头等行业领导者纷纷入场,布局中控屏这一智能家居新赛道,在竞争中推进市场发展。

产品形态上

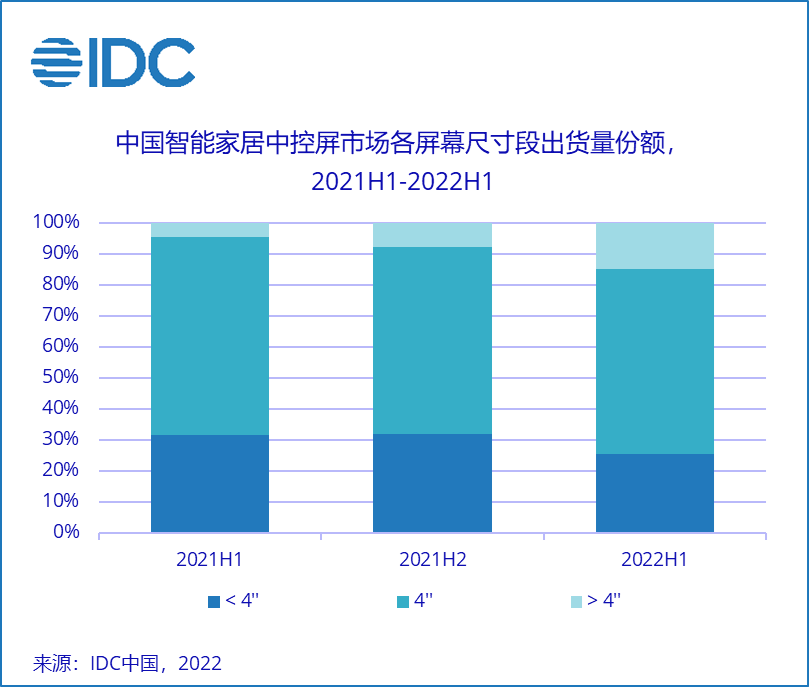

中控屏的屏幕尺寸逐步多元化,更好满足家庭场景下的分布协同需求。4英寸是中控屏市场主流出货尺寸,2022年上半年市场出货量占比约六成。因与86底盒尺寸相同,4英寸中控屏更好的承接了用户对原有开关智能升级需求,市场接受度较高。2022年上半年,4英寸以上市场份额明显提升,其中7-10英寸份是主要增长区间,一方面用户在交互控制及美观装饰上的需求日益丰富,推动了中控屏大屏化发展;另一方面,巨头入局也推动了中控屏在产品功能、形态上的升级和创新。4英寸以下的入门级市场也在吸引越来越多厂商的关注,小尺寸不仅有利于中控屏向更广阔的市场推广,也是推进 “一拖N” 家庭分布式格局构建的重要组成部分。

功能定位上

家庭分布式连接中心

中控屏的连接能力在场景化设置之外,逐步整合连接协议转换功能。一方面中控屏正在不断丰富所支持的连接协议种类,除无线协议外,对有线协议也在积极拓展。另一方面,设备承载力将逐步提升,以应对快速增加的家庭智能设备所产生的接入需求。

家庭分布式交互中心

中控屏的人机交互模式逐步丰富,除自身屏幕交互外,语音、视觉以及感知交互正在被越来越多的搭载,通过AI能力简化交互流程。同时,传统的按键、旋钮交互也在更多的被融入中控屏的设计之中,承接用户使用习惯,满足家庭环境下的多元化交互需求。

家庭分布式计算中心

中控屏的计算能力不断提升,为海量用户数据的处理和学习提供算力支持。除单设备的算力升级,多设备间的算力共享也成为市场发展的方向之一,其表层分布、底层统一的特点有助于家庭计算网络的构建,实现对全屋环境下用户需求、场景联动、服务调用的统一管理,为主动智能奠定算力基础。

IDC中国高级分析师刘云认为:“巨头入局中控屏市场,看重的是其在家庭连接、交互和算力方面所展现出来的协同整合能力,以及背后全屋智能市场广阔的发展空间。未来,在市场需求和厂商战略的共同推动下,智能家居中控屏将向着一体化、梯度化、轻量化的方向发展,逐步成为全屋智能感知化发展阶段下的家庭分布式中心。”