时至9月,回顾2022年以来资本市场的表现,受累于国际地缘政治冲突、国内外疫情反反复复以及愈演愈烈的滞涨预期等影响,全球金融市场可谓上演了一番生动的“一波三折”戏码。

对于港股市场的光伏太阳能板块来说,亦不外乎。4月25日,在恒指跌破两万点大关之际,光伏太阳能板块大幅探底。而后,伴随国内疫情防控取得积极进展,美联储加息利空被市场消化,该板块5月中旬以后开启反弹模式。最近几周,随着大盘持续走弱,光伏太阳能板块又双叒叕迈入了下行通道。

在上述动荡的走势中,协鑫科技(03800)作为光伏概念龙头,也没有例外地经历了一波跌宕起伏的走势——4月底至6月底,该股累涨近40%;但7月份以来,该股又开始不断调整,目前跌近30%。

(行情来源:富途)

市场悲观情绪对上市公司股价产生扰动,这无可厚非。但若撇开这一层悲观情绪,单从发展逻辑来看,协鑫科技的股价不应该被市场“低待”。

短期来看,多晶硅业务量价齐升下,协鑫科技2022年中期业绩仍维持高增长通道;中长期来看,随着该公司产能持续释放,协鑫科技将会持续受益于光伏行业向高效低价低碳方向的发展。另再叠加政策支持、行业高景气等利好,协鑫科技未来业绩也将持续呈上升趋势。

正所谓“机会往往是跌出来的”,于刚刚经历过一波调整的协鑫科技而言,此时是最佳的左侧布局时机吗?

业绩再度释放高成长性

在二级市场中,业绩向来是验证上市公司成长性的最好“试金石”。

将视线聚焦到协鑫科技的中期报上,这一份优异的成绩单,无疑再度验证了该公司高成长性。

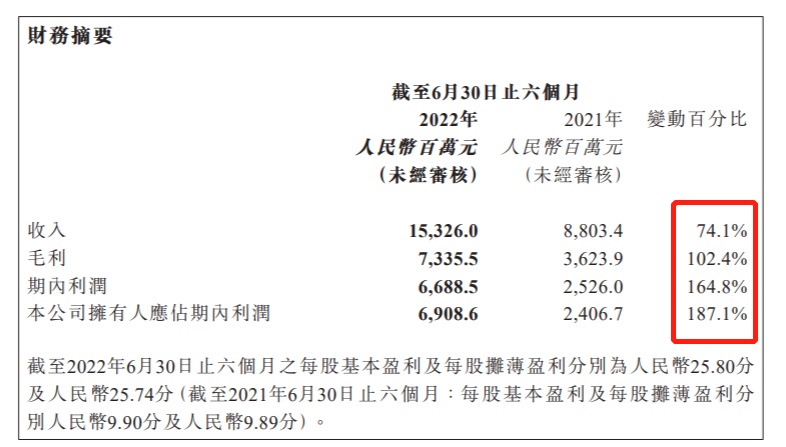

财报数据显示,2022年上半年,该公司实现营收153.26亿元,同比增长74.1%;净利润69.09亿,同比增长187.1%。需要指出的是,相较于2021年全年50.84亿元的净利润而言,该公司的半年净利润甚至于超过去年全年,盈利潜力得到充分释放。

(数据来源:协鑫科技财报)

透过财报更近一步来看,不难发现,协鑫科技此次盈利能力大增“硅料价格持续高涨”以及“颗粒硅低成本、高毛利”两大原因不无关系。

据智通财经APP了解,随着国内及海外主要光伏需求国的新增装机量增加,硅料需求持续走高;但由于硅料产能较低且扩充速度较慢,供不应求的局面下,硅料价格开始不断攀升。据硅业分会数据显示,截至8月31日,硅料价格已经迎来年内第29次上涨。

硅料价格不断高涨下,协鑫科技的硅料业务还呈现出明显的“量价齐升”的发展趋势,这无疑进一步激发出公司的高增长潜力。

今年上半年,该公司光伏材料收入达到创新高的146.79亿元,分部利润72.34亿元。具体来看,销售硅片收入达到62.75亿元,销售多晶硅68.83亿元,同时加工业务贡献超10亿元,均远超去年同期水平。

产销方面,于2022年6月30日,该公司棒状多晶硅及颗粒硅年产能分别为4.5万吨及6万吨。另外,报告期内,该公司多晶硅产量约为4.01万吨,较2021年同期增加72.1%;而销量方面,报告期内,协鑫售出3.53万吨多晶硅及2.39万兆瓦硅片(含代工硅片1.54万兆瓦),分别同比增加83.4%及增加36.5%。

价格方面,截至2022年6月30日,该公司的多晶硅及硅片的平均不含税售价分别约为每公斤人民币194.7元(相当于29.88美元)及每瓦人民币0.74元(相当于0.113美元),分别较去年同期增长78%、40%。

另外,值得关注的是,2022年是协鑫科技颗粒硅规模化生产的元年,颗粒硅的“低成本”“高毛利”等特征也极大地释放了公司盈利潜力。

据财报数据显示,上半年,协鑫科技毛利约73.35亿元,较2021年同期增加102.4%。其中,棒状硅单位毛利达109.1元/千克,颗粒硅单位毛利达154.7元/千克,颗粒硅产品毛利率持续高于棒状硅毛利率15个百分点以上。

此外,协鑫科技还表示,颗粒硅相对于棒状硅电耗更低,生产还具有明显的低碳优势——据了解,颗粒硅每公斤生产电耗降低到13.8 kWh以下,相较改良西门子法生产端降耗降碳近80%;综合蒸汽单耗降低至15.3 kWh/kg以下。

基于上,不难看出,在硅料价格持续上涨的背景下,协鑫科技硅料业务量价齐升以及颗粒硅的“低成本”“高毛利”等发展优势自然也为该公司的营收、净利润等核心财务指标提供充足的增长底气,而这显然也将为公司绩后股价上涨提供一个明显的支点。

长期上行逻辑显著强化

如果说,中期业绩的高增长性是协鑫科技股价短期上涨的一个重要支点。那么,从长期的角度来看,该公司后续的增长催化剂也已纷至沓来。

催化剂一:颗粒硅产能大力释放,协鑫科技未来将享受存量替代与行业高速增长双重红利。

作为老牌硅料供应商,协鑫科技为了锚定颗粒硅发展红利,目前已经规划了内蒙古包头、呼和浩特,四川乐山,江苏徐州四大颗粒硅基地,总规划产能60万吨。截至目前,该公司徐州基地在今年6月实现新增3万吨颗粒硅产能投产,乐山基地10万吨颗粒硅产能在今年7月起逐步投产。随着公司产能不断释放,年内协鑫科技总硅料产能将达36万吨,其中颗粒硅达26万吨。

众所周知,受能源结构转型影响所致,光伏产业已逐步从要素价格竞争转入下半场,自动化与低碳化才是中国企业在国际竞争中保持竞争力的必由之路。而在多晶硅环节,由于硅烷流化床法在低成本、自动化、低碳化上均具备显著优势,这也就意味着大力布局颗粒硅的协鑫科技未来将在行业“自动化”“低碳化”发展趋势中构筑一定的技术优势壁垒。

此外,考虑到双碳目标和能源危机加速光伏需求扩张,颗粒硅未来也有望享受市占率提升和市场扩大的双重利好——据中信证券研报,预计 2025 年全球光伏级多晶硅总需求达 125.4 万吨,2022-25 年 CAGR 为 19%,并预计2025年颗粒硅产量占总需求的比例为48.7%-64.7%。虽然占总需求的比例并不高,但技术壁垒或将使得颗粒硅企业有望在这一窗口期内进行产品验证与品质提升,享受存量替代与行业高速增长的双重红利。

催化剂二:前瞻性布局钙钛矿,或将助力协鑫科技在新一轮技术迭代浪潮中维持领先优势。

智通财经APP了解到,围绕“降本提效”这一发展逻辑,协鑫科技已经开始重点布局下一代最具潜力的光电材料之一钙钛矿技术。据根据公告披露,目前公司研发的1m x 2m的全球最大尺寸钙钛矿组件已经成功下线,同时投建的全球首条100MW量产线已完成厂房和主要硬件建设,预计将于年内正式投产,量产组件的效率可达18%以上,未来有望进一步提升至 25%以上。

资料显示,钙钛矿电池是以钙钛矿型(ABX3型)晶体为吸光层的新一代光伏薄膜电池,具有制备工艺简单,原材料成本低等优势,还可结合叠层技术与HJT等制成转换效率更高的钙钛矿层叠电池。鉴于上述发展优势,钙钛矿技术有望成为未来光伏产业的技术发展方向,而协鑫科技前瞻性布局,自然也将促使公司在新一轮技术迭代浪潮中占据领先地位,从而斩获更为广阔的发展空间。

催化剂三:光伏行业高景气度确定性强,或将为公司未来业绩提供充足的成长动力。

近年来,“双碳”目标渐行渐近之下,大力推进以光伏为主的新能源装机,已成为全球主要国家的共识。此背景下,全球光伏产业已悄然迈进高爆发的快车道,市场规模呈强扩大的发展趋势:据彭博新能源预测,2022年全球光伏装机将增加30%,强劲的能源需求将不断推进全球 光伏装机到达新高度。全球光伏装机量接近1TW,是动力转型道路上的里程碑,预计2022年全年光伏装机量有望超过250GW。

一般而言,行业的天花板亦决定了一家公司的成长空间,行业天花板越高,公司成长空间就越大。由此可见,随着光伏行业长期趋势确定,未来协鑫科技也将充分受益于行业的高景气度,促使业绩和股价双双上行。

催化剂四:政府频频颁布利好政策,或为光伏概念股提供良好且肥沃的生长“土壤”。

诚然,在“双碳”目标的趋势下,我国能源结构由高碳向低碳转型是“大势所趋”,但这其中亦不乏政策的“保驾护航”。2022年以来,国家频频颁布利好光伏产业的发展政策,除了规范光伏行业良性生长的同时,无疑也为相关企业提供了肥沃的生长“土壤”。

比如说,8月25日,工信部公开征求对《关于推动能源电子产业发展的指导意见(征求意见稿)》的意见指出,要提升太阳能光伏和新型储能电池供给能力。加快智能光伏创新突破,发展高纯硅料、大尺寸硅片技术,支持高效低成本晶硅电池生产,推动 N 型高效电池、柔性薄膜电池、钙钛矿及叠层电池等先进技术的研发应用,提升规模化量产能力。

由此,在四大催化剂的多重利好下,协鑫科技的长期逻辑显然已经得到强化,未来成长确定性极高。而站在当前的时间节点来看,考虑到其高成长性的基本面和被“低待”的股价位置,协鑫科技的投资价值已然十分明显,投资者不妨可以对其给予更多关注。