2016年全年营收仅8.37亿港元,总资产仅4.14亿港元,却要收购全年营收达240亿港元,总资产达1980亿港元的项目,营收差距27.7倍,资产差距477倍,华邦金融(03638)这回不仅是蚂蚁吞象,说是蚂蚁吞鲸也不为过。

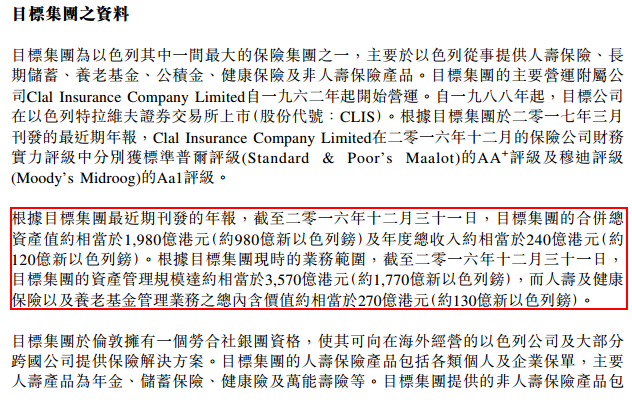

智通财经APP了解到,2017年9月5日,华邦金融发布有关建议收购事项的公告,称该公司与卖方订立条款书,收购卖方出售目标公司的24887670股,占目标公司已发行股本的44.9%,而目标公司是以色列其中一间最大的保险集团之一,截止2016年度,该目标公司总资产达1980亿港元,收入达240亿港元。

图片来源:华邦金融公告

该公司称,订立条款书后将对目标公司的运营、财务及法务等事项进行尽职调查,在订立条款书日起60日内取得合理满意的调查结果,方可作实。

受到该信息影响,华邦金融股价当日涨幅达19.35%,近三天涨幅超3成,实际上,该公司近两个月前行情就已经开始启动,截止目前区间涨幅达130%多。值得注意的是,在2017年8月18日,华邦金融成交量异常放大,成交金额为1.38亿港元,出现多宗大手交易,而在当天并无公开利好信息,或是“春江鸭”所致。

现在的问题是,华邦金融对目标公司的收购,可谓算是“蚂蚁吞大象”,以该公司的资产状况,它有什么能力承担的起这个收购项目,这背后隐藏着什么?

如何收购?负债承担测算或达800亿港元

实际上,在资产定价法中,以净资产为估值标准的项目,资产负债率越高的项目,所承担的收购费用就越低,刚好保险行业属于资产负债率高企的行业。

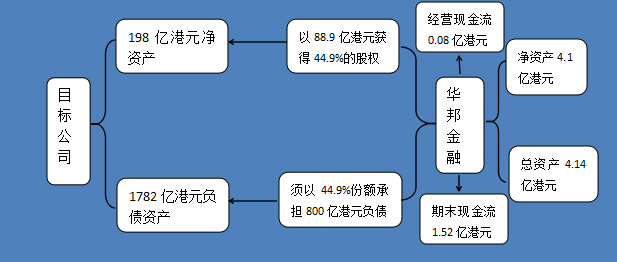

智通财经APP观察到,华邦金融对目标公司的收购价为该目标公司最近刊发合并报表所载的权益总额与收购持股比例及44.9%的乘积,不过该公司并未透露目标公司净资产状况。但也无妨,我们可以测算,保险行业的资产负债率一般为90%左右,比如国内的中国人寿2016年资产负债率88.6%,国外如宝诚保险为91.5%。

若以90%的资产负债率计算,目标公司的净资产为198亿港元,华邦金融收购44.9%的股权,将付出代价88.9亿港元,这个数字看起来并不是很大,但对于营收仅8.37亿港元的华邦来说,十倍的差距还是很吃力的。即使华邦金融可以从市场中募集到大量资金,并且能够收购目标公司的资产规模,但若收购后不得不面临一种尴尬的窘境。

图片:资料测算整理

按照上文的测算,以90%的负债率看,目标公司或有1782亿港元的负债,而按照公司法,出资人需要以出资比例承担相应的债务,也就是说华邦金融需要承担近800亿港元的负债。这就非常尴尬了,目标公司营收才240亿港元,就算有10%的利润率,也仅有24亿港元的利润分配,100%的分配情况下华邦也仅有10.8亿港元的分配收入。

而华邦目前的财务状况,最近年度期末现金流仅1.52亿港元,经营现金流净额不足1000万,加上假设收购所得的利润分配,即使有些负债具有突发性及概率性,但总体面对百亿级别的负债还是非常渺小的。该项收购显然是不具可操作性,可行性的,但该公司已经公告与卖方签订条款书,倘若披露真实,卖方或是相信华邦有这个融资能力,又或者背后得到了强力支持。

股东背景来头不小

假设信息披露的真实性毋庸置疑,那么华邦金融有什么底气与目标公司卖方签订条款书呢?光靠自身条件有些牵强,智通财经APP了解到,华邦金融的第二大股东竟然是赫赫有名的姚建辉,而第一大股东为陆建明夫妇。根据华邦2016年年报显示,姚建辉通过旗下的附属公司共持有华邦484392000股,持股比例12.56%。

图片来源:华邦金融2017年年报

姚建辉旗下的天马发展在资本市场颇有建树,该平台持有中国金洋(01282)48.63%的股权。华邦金融是否通过该股东获得资金收购目标公司成为悬念。

实际上,姚建辉和陆建明或可能有紧密的联系,在2016年初恒发洋参的股东中,出现了这两个人的名字。智通财经APP了解到,在2015年12月份,姚建辉持有晶芯科技2.27%的股权,2016年1月份上升至11.43%,而在2016年1-3月,姚建辉曾快进快出的方式现身于恒发洋参(前海健康),但事件并未结束,紧接着陆建明出现了。

在2016年2月29日,恒发洋参发布公告,称该公司与晶芯科技主席陆建明订立认购协议,陆建明以0.01港元的价格认购恒发洋参发行的合计312亿股股份,合计占比恒发洋参扩大股本后的60.91%,陆建明成为该公司的实控人。2016年9月27日,恒发洋参更名为前海健康,目前股价为0.1港元,陆建明持股股价涨了100倍。

初涉金融业务要搞“大跃进”?

不过我们还是要看华邦金融的具体经营状况

智通财经APP观察到,华邦金融之前并不是做金融的,而是做芯片类电脑及周边产品,原名叫晶芯科技,2017年2月,该公司完成前海金融全部股权的收购,而后前海金融改名为华邦金融,2017年4月3日该公司才正式更名华邦金融。根据该公司2017年财报显示,电脑及周边产品收入占比仍达99.1%,放贷业务收入占比仅0.7%,也就是说,金融业务是该公司刚涉入的业务。

值得一提的是,在2016年财报上,受惠于DRAM晶片市场需求的增加,华邦金融(晶芯科技)收入同比增长31.1%,该公司称预计DRAM的市场供求将长期保持稳定,并积极拓展市场份额。而且该公司非常看重DDR4主板,认为DDR4市场供给非常有限,预计2016年底市场将得到普及,该公司亦将更多的资源投放到研发新一代DDR4产品中。

图片来源:华邦金融2017年年报

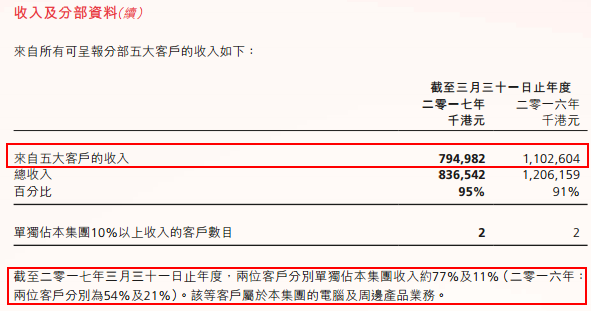

在2017年度该公司对业务经营的态度大转变,将更多的资源转向金融投资领域,该公司态度的转变或以他的客户构成有关。智通财经APP了解到,根据华邦金融(晶芯科技)2017年财报显示,该公司的前五大客户收入占比达95%的份额,而在该年度五大客户收入下滑28%,导致营业收入下滑了31%。

华邦金融(晶芯科技)客户高度集中,若五大客户订单持续减少,或者某一客户出现问题,对该公司的业绩会造成一定影响。

值得注意的是,在2016年4月8日,华邦金融(晶芯科技)将股份拆分,每1股拆成12股,股份增加至12倍,并于2016年5月6日生效,截止到目前该公司股价涨了97.2%。