9月7日的内房股涨势太凶猛,一、二、三线内房股齐飞扬,涨得不可方物。

在大型房企方面,当天万科(02202)终于以收盘时9.62%的涨幅独占鳌头。而在前一日崛起的二线内房股军团,多数延续补涨态势,尤其是冲锋在前的中国奥园(03883),盘中涨幅一度冲破15个点,最终以8.33%收盘,成就一段佳话。

更为精彩的是,主要投资在三线城市的中国海外宏洋(00081)终于守得云开见明月,股价高开高走,一路直上,最后尾盘一拉,以20.65%的涨幅结束了惊心动魄的一天,也站上涨幅榜第五的位置。

中国海外宏洋今年的股价走势 行情来源:富途证券

中国海外宏洋能创造今天这样的神话,实属不易。近期多家券商在评价该公司发展时,都表示:最坏的时代已经过去。

在过去的日子里,中国海外宏洋经历了什么,而公司股价迎来自2015年5月的新高之后,又将走向何方?

走过困局迎来回升的业绩

中国海外宏洋是中海系的一员,此前借壳上市。

公司官网资料显示,中国海外宏洋的前身为蚬壳电器工业(集团)有限公司(简称“蚬壳电器”),后者成立于1955年并于1984年在香港联合交易所上市。

2010年3月,中国海外发展(00688)完成对蚬壳电器的收购并将其正式更名为中国海外宏洋。现在,中国海外发展拥有中国海外宏洋37.98%的股权,是公司的控股股东。

根据媒体的报道,彼时,上述收购完成后,中海系涉及地产业务平台包括中海地产及中海地产旗下的中海宏洋、中建国际;另外还有中海托管的母公司中国建筑集团旗下的中建地产,以及其他地产业务。

在后来的分工中,中海地产主攻一二线的中高端住宅,中海宏洋与中建地产双方均主营三四线城市,而中建国际的业务主要是基建及部分内地的保障房项目。

直到现在,中国海外宏洋的布局依然聚焦于三线城市的大众住宅开发。受布局影响,在三四线城市需求疲软,库存积压之下,多年来,中国海外宏洋的销售及毛利率都处在行业较低水平。

在毛利率方面,根据Wind数据显示,2013年时公司毛利率还能保持在33%的高位。但是2014至2016年的毛利率却都低于行业平均值,尤其是2015、2016这两年,毛利率下挫严重。

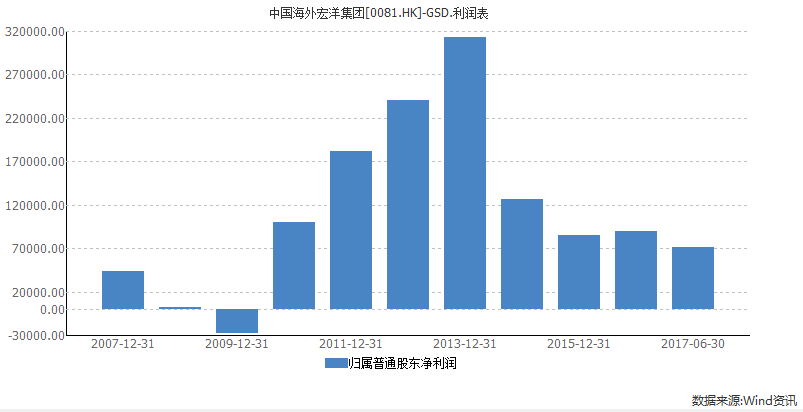

同样,根据Wind统计,自借壳上市成功后,中国海外宏洋归属普通股东净利润从2010年开始一路攀升,至2013年达到历史最高值31.4亿港元。

自2014年该项利润腰斩后,中国海外宏洋恢复缓慢。就在2014年,中海系人事整合震动,这也成了当时中国海外宏洋发展困局的一个不利因素。

好在经过2015年的业绩底部后,中国海外宏洋的业绩开始回升。尤其是,该公司在2016年12月向母公司中国海外发展收购了总面积 952 万平方米的优质物业,更是有望大幅提升公司的盈利和净资产水平。

2017年公司发展继续向好

进入2017年后,中国海外宏洋的发展继续向好,具体有以下几方面的表现。

1、前8月销售额超2016年全年。今年以来受政策及一二线需求外溢影响,热点三线城市房价上涨,销售加速。这极大利好中国海外宏洋,促使公司销售额大幅提升。

最新数据显示,2017年1至8月份,累计合约销售额260.34亿港元,同比增长72.32%;合约销售面积242.98万平方米,同比增长40.99%。

应该注意的是,中国海外宏洋2016年全年销售额为240.04亿港元,据此,该公司在2017年前8个月的销售额就已经超过去年全年的。

2、中期业绩向好。上半年,虽然中国海外宏洋的收益约90.29亿港元,同比下跌12.2%。不过受项目所在城市的楼市回暖,该公司的毛利率在回顾期内上升2.8%至20.9%。另外,在公司拥有人应占的溢利方面也有较好表现,为7.12亿港元,同比上升13.03%。

3、货值较丰富。在收购了中国海外发展的部分物业资产后,中国海外宏洋土储大增。截至2017年6月30日,该集团及联营公司和合营公司在内地拥有土地储备的建筑面积共约1784万平方米,其中合共约56万平方米由联营公司和合营公司持有。而该集团包括在联营公司和合营公司的应占权益建筑面积约1663万平方米。

此外,在2017年8月,该集团在甘肃省银川市新增项目1个,总权益发展面积91418.55平方米。

也就是说,目前中国海外宏洋的权益建筑面积共约1672万平方米。如果以公司今年前8个月的销售均价水平(260.34亿港元/242.98万平方米)10714港元每平方米来计算,粗略估计,该公司目前的权益土储约有1791亿港元的货值。

4、财务较稳健。根据中报数据显示,上半年末,中国海外宏洋现金及银行结余与受限制的现金及存款合共约205.45亿港元,其中人民币占97.3%,其余主要为港元。如果算上该集团可动用而仍未提取的银行信贷额约51.77亿港元,那么,中国海外宏洋可运用的资金约257.22亿元港元。

另外,截至2017年6月30日,该公司的净负债比率为44.2%处于行业较低水平。

综合来看,以上所提到的几点因素,为中国海外宏洋在9月7日的这次大涨,打下坚实的业绩基础。

“天时地利人和”促使股价爆发

在中国海外业绩不断回升的途中,正巧遇上了股价爆发的催化剂,如是便演绎了一场气势高昂的飙涨大戏。

随着公司业绩向好,许多券商对中国海外发展的印象大为改观。如高盛早在2016年末就将该公司股票的评级由“中性”升至“买入”。而招银国际则在2017年6月重新覆盖该股并相信公司最好的时期已经过去。花旗也在8月发布报告支持这样的呼声,表示中期业绩表现确认中国海外宏洋最坏情况已经过去,公司利润率重回上升轨道。

再经过这一轮的看好报告铺垫之后,近期在二线内房股凶猛的补涨大势之下,估值低的中国海外宏洋自然被资金盯上。

另外,近日港股通里的地产新贵也在飙涨,这也是炒高内房股的一个关键因素。而虽然中国海外宏洋是第一批深港通标的,不过近日,恒生港股通指数才纳入中国海外宏洋,这一变动也为公司加分。

在经过此番暴涨之后,中国海外宏洋还有多少空间?中期业绩之后,招银国际预测中国海外宏洋2017年底的净资产为14.67港元,目标价较净资产这让50%至7.33港元。花旗则预测每股资产净值为12.2港元,目标价上调至6.1港元。