港股教育股跌两年了,板块八成市值都成了炮灰,职业教育股也不例外,跌出了一大堆便宜的绩优股,如龙头中教控股(00839)及希望教育(01765),然而相比于这些,有一家职业教育股成为例外,在这场周期性下跌中逆势翻倍。

这家职业教育股便是中国春来(01969),2018年9月上市,因成交量过低并没有跟随板块波动,2019-2020年,板块涨幅超过50%,该公司却跌了17%。不过2021年以来,政策干扰下板块持续走熊,“热门股”也大幅下挫,该公司没有获利盘,于同年12月开始启动,靠几百万的成交额拉升至今大涨达147%。

中国春来能够脱离板块走出独立行情,其实有着比较好的条件:一是之前成交量低,套牢盘少,在板块大跌时也没有获利盘压力;二是股权高度集中,控股股东春来投资持股75%,股价容易操纵;三是出现了业绩预期,去年底以来扩张动作频繁,包括新建校区及收购土地等,事件驱动下资金拉高意愿强。

实际上,业绩预期是最核心的,没有业绩支撑,事件敏感性降低使得炒作资金持续出货,该公司将避免不了“打回原形”的命运。那么,接下来我们将重点探讨中国春来到底有没有业绩支撑,而股价又将如何演绎?

成长盈利良好,但负债压力大

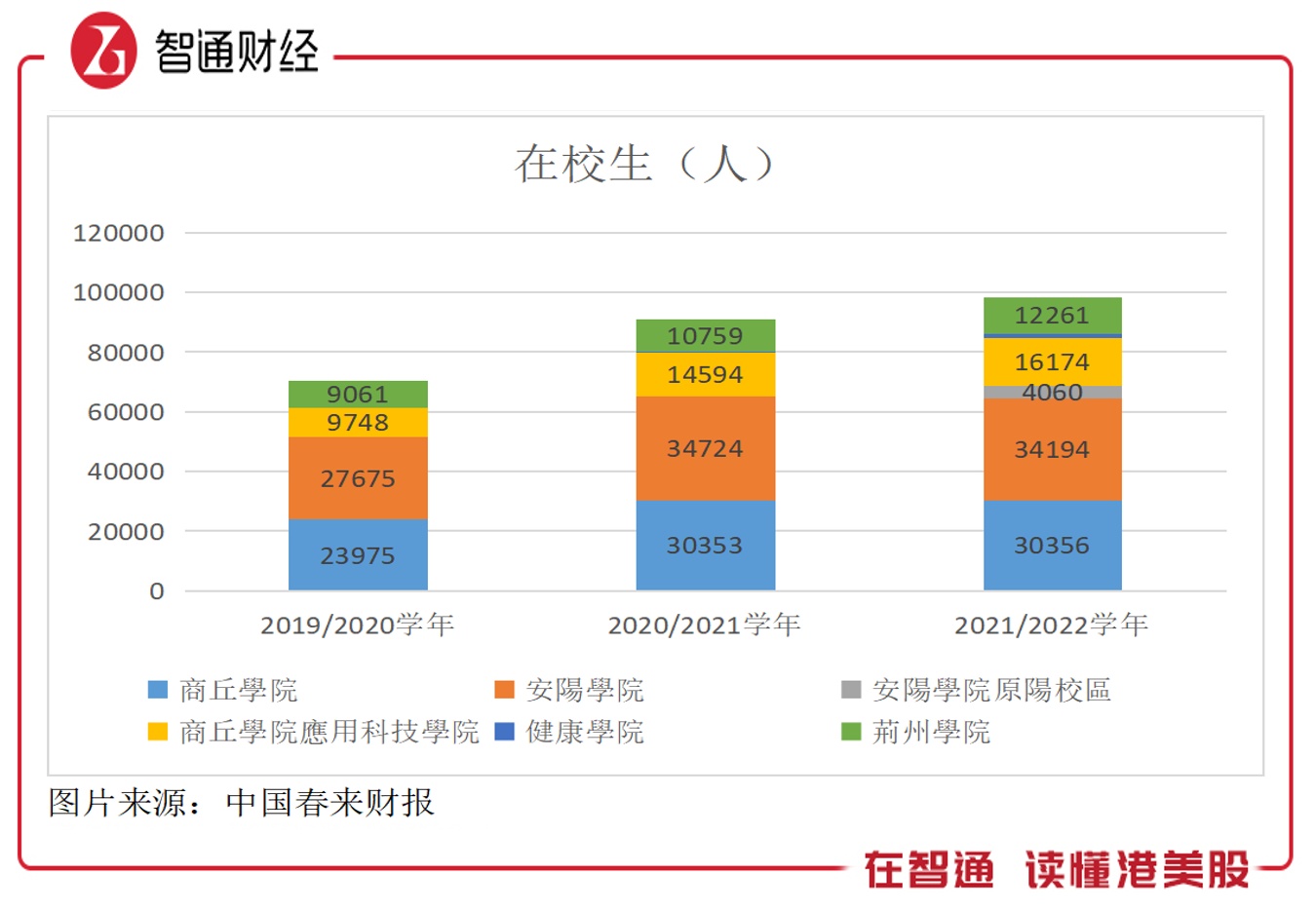

智通财经APP了解到,中国春来提供高等教育服务,目前拥有5所学校,包括河南三所(商丘学院、安阳学院及商丘学院应用科技学院)及湖北两所(健康学院及荆州学院)并参与运营苏州一所(天平学院)。截止2022年2月(2021/2022学年),该公司旗下学校共有在校生98387人,近三个学年复合增速18.17%。

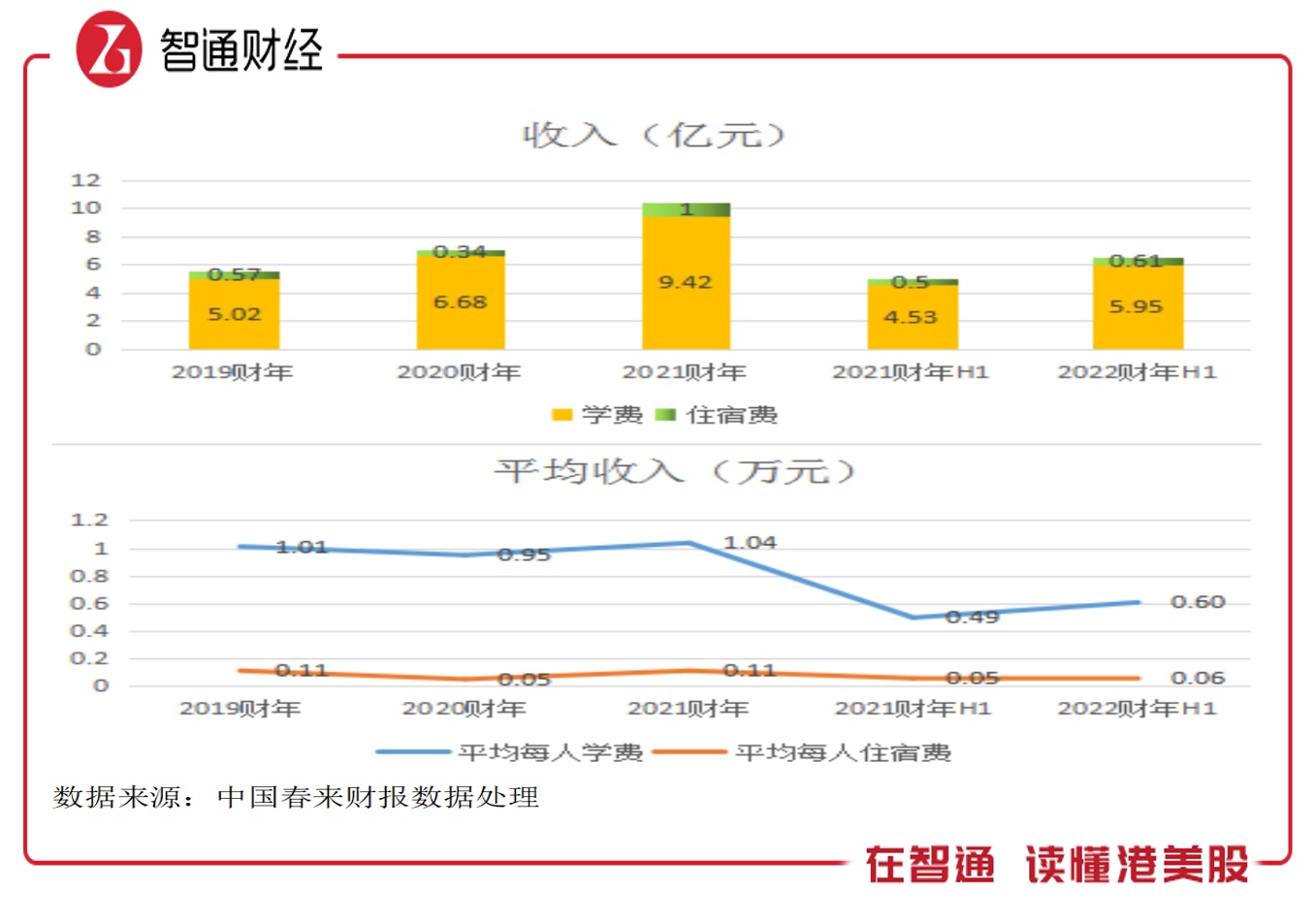

该公司收入规模成长及盈利能力均保持持续提升的状态。2019-2021学年,该公司收入及股东净利润(扣除特殊项目)复合增速分别为36.53%及90.34%,2022财年上半年,收入及净利润6.56亿元及2.51亿元,同比分别增长30.79%及52.44%,净利率为38.26%,高于港股大多数同行。

以收入构成看,该公司学费及住宿费保持趋于一致的增长,近三个财年复合增速分别为37%及33%,2022财年上半年分别增长31.3%及12.2%,两项业务往年收入贡献分别在90%及10%左右。以平均每名学生收入而言,保持相对稳定,2022财年上半年,平均学费及住宿费0.6万元及600元,同比略有增长。

中国春来核心费用主要为行政费用和融资成本,学校很少销售推广开支,基本都是靠自身品牌吸引招生。从往年看,行政费用是持续优化的,但融资成本有增长的趋势,2022财年上半年,行政费用率15.25%,同比下降3.33个百分点,而融资成本率10.07%,同比提升1.31个百分点。

值得注意的是,该公司有息负债率较高,上半财年短期借款15.5亿元,占比流动负债(扣除合约负债后)达86%,加上长期借款占比净资产高达91.3%。而该公司当期流动资产仅为3.99亿元,现金等价物2.4亿元,资金面非常紧张。该公司负债结构不合理,或跟其新建扩张方式有关,短期债务压力下并未停歇其融资动作,这也能会对其未来盈利构成压力。

内生增长强劲,专业及地区具优势

整体财报除了债务压力外,其他业绩指标都比较好看。在校生增长是业绩增长的核心,但实际上,相比于港股大多数同行来说,中国春来上市以来基本没有收购扩张动作,新增的健康学院在校生占整体仅为1.36%。该公司主要是新建扩张,扩大已有学校的学生容量,内生增长成为核心的增长引擎。

2021/2022学年,原商丘学院、安阳学院、商丘学院应用科技学院及荆州学院在校生分别贡献30.85%、34.96%、16.44%及12.46%,近三个学年复合增速12.52%、11.16%、28.81%及16.33%。值得注意的是,该公司将安阳学院原阳校区单独披露,因2021年9月才开始招生,目前在校生为4060人。

上述四所学院均已本科及专科课程为主,专升本有提升的趋势,近期该公司披露专升本招生学额于2022/2023学年大幅增长89%。商丘学院目前开设47门本科专业、18门专升本专业及36门专科专业;安阳学院,开设41门本科专业及32门专科专业;商丘学院应用科技学院提供26门本科专业、20门专升本专业及20门专科专业;而荆州学院提供31门本科专业及18门专科专业。

可以观察到,中国春来的安阳学院及商丘学院面临较大的增长压力,主要或为学生容量趋于饱和,要扩大学生容量就得新建校区,安阳学院原阳校区也因此而建立,今年两所学校都有融资动作,大概率为扩张做准备。而商丘学院应用科技学院及荆州学院保持较强劲的成长能力,在校生仅为安阳及商丘两所学院的一半左右。

在港股大多数高等教育机构中,财报基本都会披露产教融合情况,包括有多少合作企业以及跟企业合作开始实训班等,但中国春来是个例外,基本找不到产教融合的字眼。不过该公司有披露就业率情况,于2020/2021学年及2021/2022学年,其高等教育课程毕业生的平均初次就业率分别约为93.3%及94.4%。

相比于同行,该公司没有很华丽的管理层分析,在产教融合的趋势下,这对于投资者来说吸引力是较弱的,不过不排除在后期的财报中会有补充。但相比于同行,该公司具有本科、专科及专升本的闭环优势,特别是本科课程,招生缺口大,国家政策也在大力推进。在区域方面,湖北及河南均是高考大省,国办生源竞争压力大,为民办带来更大机会。

事件炒作不持续,警惕债务风险

从运营的学校来看,中国春来基本面还是可以的,在校生人数及平均学费都有增长,安阳学院原阳校区去年开始招生,生源将逐步爬升,荆州学院及商丘学院应用科技学院仍有内生增长潜力,平均学费相比于同行也低,弹性空间大,另外在课程及地区方面的优势,也为未来业绩成长带来保障。此外,该公司也通过股权激励方式激励管理层,在管理层工资构成中,超过七成是激励部分。唯一不足的是债务较紧张,账上现金有压力,这将可能会拖累其业务经营及盈利水平。

该公司启动牛市行情受多重因素影响,但更多的是炒作因素,去年底以来融资动作及扩张动作较为频繁,如去年底其运营的苏州科技大学天平学院收购一幅位于江苏省南京市土地使用权,以兴建和开发一所南京新院校;今年2月继续贷款融资,为新扩张带来想象等。事件持续驱动资金炒作热情。

从估值上看,相比于港股同行,中国春来估值其实并不算高,虽然其PB值为1.3倍,高于行业,但盈利能力高于同行,因此PE(TTM)值仅为4倍,而职业教育板块为6倍,还低估了33%。不过盘面看,成交额稳定几百万港元,缺乏大资金进场,之前布局的炒家已大幅盈利,若退出将会导致股价回调。

综上看来,中国春来成为港股教育股的一道亮丽的“风景线”,逆势翻倍背后事件炒作是其主要原因,当然业绩也有一定的支撑,就长期而言,炒作将不会持续,主要为公司财务紧张,债务压力下大概率会拖累业绩水平,目前该公司融资正常,但后续仍看公司债务管理能力,需警惕债务风险爆发。