对于被通胀灼伤的投资者来说,非常糟糕的一年正变得更加糟糕。历史表明,没有一个主要资产类别会在通胀面前成为一个绝对的投资避风港。

智通财经APP观察到,尽管美股暴跌以及美债遭受了几十年来最深的重创,今年早些时候,油价仍处于高位,其他大宗商品也是如此,甚至房价和租金的上涨也支撑了房地产行业,但这些潜在的避险投资都因美联储几十年来最积极的加息行动而正在迅速消失。

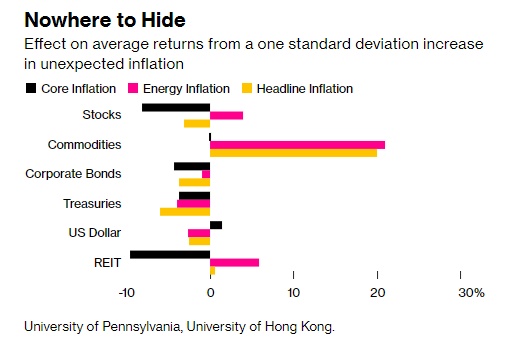

宾夕法尼亚大学和香港大学的一项新研究发现,根据1963年至2019年的数据,当核心通胀率意外上升时,股票、债券、大宗商品和房地产投资信托基金都会面临损失。

沃顿商学院金融教授Nikolai Roussanov指出:"今年上半年,当能源和食品通胀率比核心通胀率上升得更快时,大宗商品表现得很好,看起来是对冲通胀的好办法。但当能源价格开始下降时,我们看到这种关联性发生了逆转,大宗商品价格开始从高点跌落。"

这一转变使全球金融市场的前景更为暗淡,全球央行货币收紧政策使今年的金融市场遭受重创,这与帮助股市和债市在疫情时期反弹的宽松货币时代截然不同。

美国8月核心CPI指数较上年同期增长6.3%,是自3月份以来首次加速增长。这些数据巩固了美联储在9月21日将关键利率连续第三次提高75个基点的预期。这种积极的紧缩政策提高了经济急剧放缓的风险,这将打击企业利润和对石油等商品的需求。

通胀报告发布后,标普500指数于上周二暴跌超过4%,并于上周收跌近5%。国债收益率攀升,推动美国政府债务今年损失超过11%,这是自1973年以来最糟糕的一次。美元是为数不多的亮点之一,利率的上升拉高了美元。

根据Roussanov和其研究人员的说法,商品市场的转变与1960年代初以来的情况一致。当能源通胀率上升一个标准差时,大宗商品的回报率为21%,而当核心通胀率出现同样的跳跃时,实际回报率会下降0.1%。

对冲基金公司Man Group和杜克大学的研究人员进行的一项类似研究也发现,股票和债券在通胀时期往往表现不佳,而大宗商品是在通胀高企时表现稳定的一个主要资产类别。但需要注意的是,一旦整体通胀率开始从峰值下降,该资产类别的回报往往为零。

Man Group投资组合经理Teun Draaisma表示:"整个市场和整个世界正处于高通胀时期变化的边缘"。

投资者正为增长放缓或经济衰退做准备,广义商品交易基金将在9月连续第五个月看到资金流出,自5月初以来,有近170亿美元被撤出。

瑞穗国际全球宏观策略交易主管Peter Chatwell认为:"由于核心通胀非常强劲,这意味着美联储将继续实施积极的货币紧缩政策。这将会在短期内减少需求,并使大多数资产价格走低。"