美联储将于北京时间9月22日凌晨公布利率决议,华尔街目前预计美联储加息100个基点的几率为20%,而宣布加息75个基点的几率为80%。除此之外,彭博社调查的经济学家称,美联储官员将在下周发出更加强硬的立场信号,到12月利率将达到4%,并在2023年之前保持在这一高位水平。

终端利率将达4.25%?

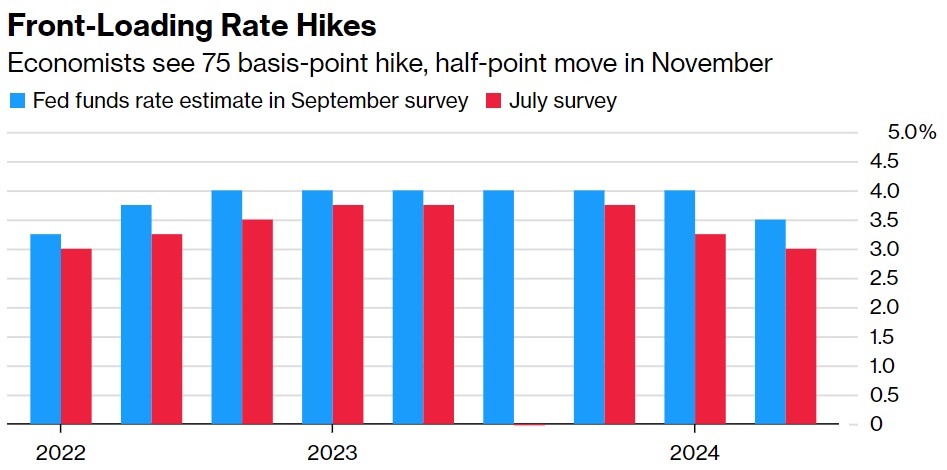

调查显示,美联储预计将于下周四连续第三次加息75个基点。这将把政策利率基准目标区间提高到3% - 3.25%。美联储在这次会议上发布的预测预计将显示,年底前利率区间的上限为4%,明年将继续小幅上升,2024年开始降息后利率将回落至3.6%。

该预测比美联储6月份的预测高出一大截,反映出在8月份CPI增速高于预期后,美联储对通胀的打击更加强硬。

美联储主席鲍威尔曾表示,美联储坚定致力于让通胀率回到2%的目标,不会在经济数据走弱的情况下过早停止努力。周二公布的美国8月份CPI数据超预期,强化了采取更积极行动的理由。

野村证券国际公司高级美国经济学家Robert Dent称:“我们预计美联储将继续加息,直到实现的通货膨胀率下降,8月的CPI数据为美联储的任务增加了很大的紧迫性。通货膨胀率保持在高位的时间越长,人们就越担心工资价格螺旋上升和/或通货膨胀预期无法锚定而上升。”

美国银行预计美联储下周将加息75个基点,因8月CPI数据超预期盖过了PPI数据回落的因素。美国银行在一份投资者报告中表示:“我们现在预计美联储在9月和11月将分别加息75和50个基点,随后在12月和明年2月各加息25个基点,最终利率将达到4.00-4.25%。”

美国银行补充称:“我们认为,美联储将在明年初发出信号,将终端基金利率上调至4.0-4.25%,比6月份高出37.5个基点。我们预计联邦公开市场委员会(FOMC)的声明将表示,货币政策将进入限制性区域,委员会预计将在‘一段时间内’保持这种状态,这与鲍威尔主席在杰克逊霍尔讲话的基调类似。”

彭博美国首席经济学家Anna Wong称“‘点阵图’将显示,2023年的终端利率将更高。我们认为终端利率将上升到4.2%左右,而9月6月时为3.8%。此外,2024年利率的下降不会像9月6月预期的那么猛烈。2024年利率可能会下降到3.8% -4%左右,而9月6月时的预期为3.4%。”

点阵图将是焦点

鲍威尔对利率可能上升到多高一直含糊其词,并在7月份表示,美联储将“逐次会议”制定政策。这使得在下周的会议上,对目标利率的点阵图预测将成为投资者关注的主要焦点。

经济学家预计,FOMC在下周制定的利率路径将没有市场预期的那么激进。投资者完全定价美联储下周三将加息75个基点,并预计年底前利率将进一步上升一个百分点,至4.23%左右。而经济学家自己的预测与他们从美联储的《经济预测摘要》中得出的预测基本一致,即利率将在12月达到4%的峰值,然后在2024年下降。

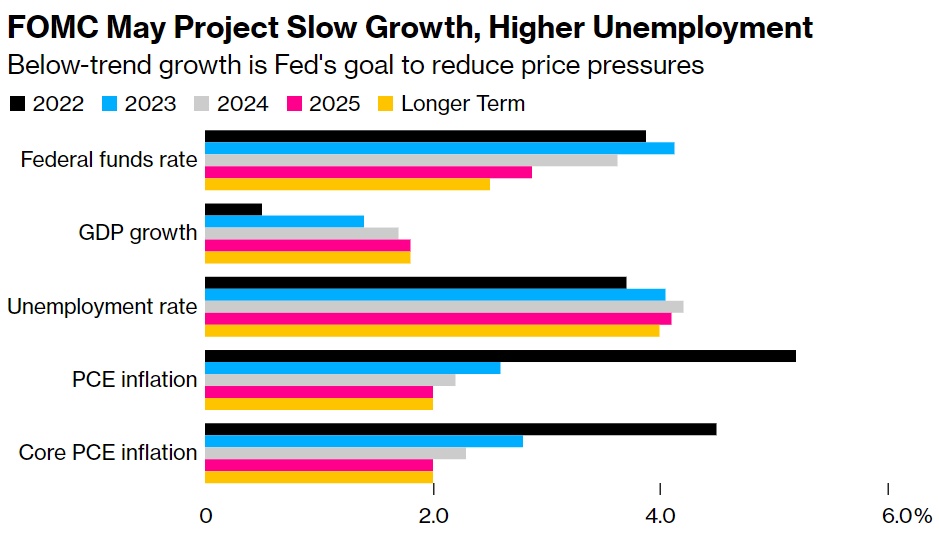

鲍威尔正试图引导美国经济走向“软着陆”,即经济增长放缓,劳动力市场依然强劲,通货膨胀减弱。调查显示,这将反映在FOMC对2022年和2023年的经济增长预测中——这两项预测均较6月份大幅下调,失业率将从8月份报告的3.7%升至2024年的4.2%。

Hugh Johnson Economics LLC董事长Hugh Johnson表示:"美联储政策仍专注于通胀,几乎没有证据表明政策会对经济/就业数据放缓或通胀率下降作出反应。"

通货膨胀仍然是推动美联储政策的核心问题。FOMC很可能维持其对通胀压力的预测,并预计2022年、2023年和2024年的通胀率分别为5.2%、2.6%和2.2%。这意味着美联储在2025年之前都无法实现2%的长期通胀目标。

鲍威尔强调,美联储将在加息计划上保持灵活,而FOMC在此前的声明中只提供了适当的持续加息的宽松指导。四分之三的经济学家预计FOMC将重申这一指导方针,而其余多数经济学家则认为FOMC可能会表示,预期升息步伐将放缓,呼应鲍威尔最近的公开声明。

三分之二的经济学家也预计本月会有一致决定,FOMC将在鲍威尔对抗通胀的行动上保持统一战线。

缩表计划如何?

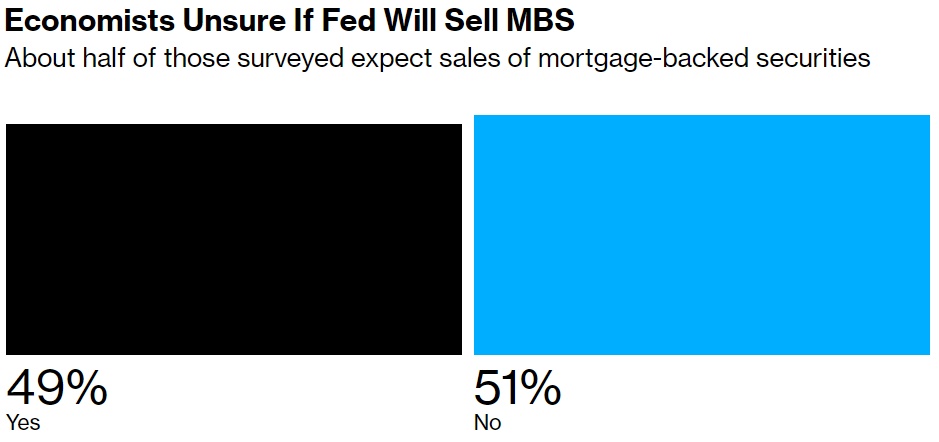

美联储缩减资产负债表的计划就没有那么明确。本月,到期证券的允许退出金额上升至每年1.1万亿美元左右。经济学家预计,到今年年底,资产负债表将缩减至8.4万亿美元,根据预估中值,到2024年12月将降至6.6万亿美元。

近一半的受访者表示,美联储官员们将诉诸于直接出售抵押贷款支持证券,这与他们表示的长期只持有美国国债的倾向一致。在那些预期出售的经济学家当中,关于何时开始出售的观点存在很大分歧,略占多数的人认为将在2023年第二季度开始出售。

美国经济能否软着陆?

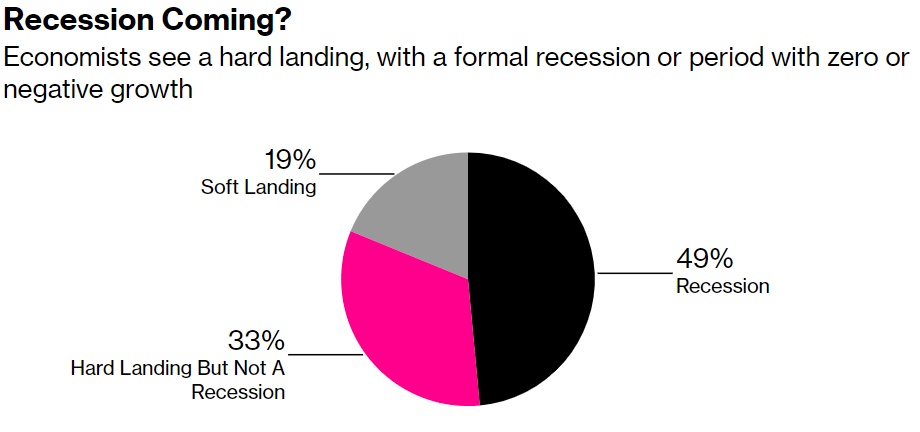

华尔街经济学家继续对美国经济衰退的可能性表示担忧。在俄乌战争导致食品和能源价格上涨等不利因素的影响下,美联储收紧了货币政策。

牛津经济研究院首席美国经济学家Kathy Bostjancic表示:“我们认为,持续时间更长、通胀水平更高、美联储货币政策收紧力度更大,以及全球经济疲软带来的负面溢出效应,这些因素将共同推动美国经济在2023年上半年陷入温和衰退。”

经济学家对美国经济前景的看法不一,49%的人认为未来两年可能出现衰退,33%的人认为未来一段时间可能出现零增长或负增长,其余的人则认为美联储将实现持续增长和低通胀的经济软着陆。