在当前全球经济下行压力明显增大以及地缘政治持续紧张的时代背景下,资本市场的波动程度正在加剧。经济和股市前景扑朔迷离,“铲子股”或许可以淘金。

众所周知,2022年受俄乌局势及OPEC增产缓慢等因素影响,油价高位震荡。国际油价高位运行带动了全球上游资本开支,油服设备行业公司今年上半年业绩普遍报喜。

近期,由于全球经济衰退预期更趋强烈,导致短期内油价大幅下跌;但日前美国的一则传闻,则或许暗示着油价已近“底部区间”。9月13日,据相关媒体报道,美国白宫官员可能会在原油价格跌至每桶80美元左右时开始补充战略石油储备。知情人士称,美政府官员正在权衡采取这一举措的时机,着眼于保护美国石油产量增长并防止原油价格暴跌。

无独有偶,在本月早些时候OPEC披露的月报中亦指出,当前的石油抛售由“错误信号”引发,今明两年石油需求依然强劲。

智通财经APP认为,未来油价若能保持高位震荡,那么对于背后“卖铲子”的油服设备公司或将会是长期的利好。或许正是基于这一逻辑,近日资本市场相关油服标的反复活跃。以山东墨龙(00568,002490.SZ)为例,本周三、周四该公司A、H股连续两个交易日大涨。9月15日,墨龙H股报收3.34港元,涨幅8.44%,且换手率达到4.894%,较前期有显著放大,这或预示着市场对其关注度有所上升。

消息面催化股价活跃度上升

山东墨龙主要从事能源装备行业所需产品的设计研发、加工制造、销售服务与出口贸易,主要产品包括石油钻采机械装备、石油天然气输送装备、油气开采装备及高端铸锻件等,产品主要用于油气能有的钻采、机械加工、城市管网及风电铸件等领域相关设备制造。

作为资本市场上的老面孔,山东墨龙的过往经历颇有些传奇色彩:1987年墨龙进入石油机械行业,2004年在港交所创业板上市,随后又于2007年成功转至港股主板,成为香港创业板H股中首家成功转板企业。2010年,山东墨龙在深交所上市,一举成为首家回归深交所的H股公司。

但若就资本市场表现而言,山东墨龙则有些乏善可陈。月K线来看,该公司H股股价于2021年5月见顶,此后便进入漫长下跌通道,按顶部算起山东墨龙期间累计最大跌幅超过七成。

而就在近期,山东墨龙的股价反复活跃,近一个月H股股价单日涨幅超过5%的便有4个交易日,且成交量亦较前期有显著放大,就盘面来看似乎有一定变盘的意味。

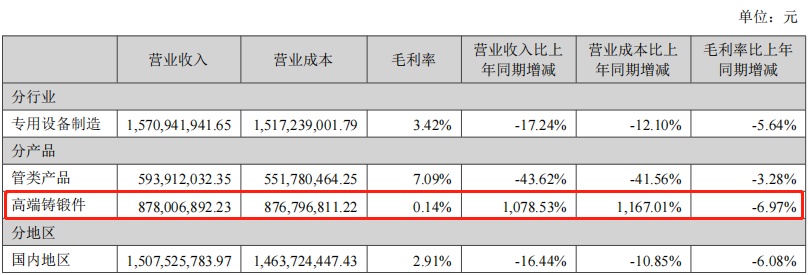

耐人寻味的是,仅就业绩来看,山东墨龙的基本面并未见实质性改善。公司财报显示,今年H1公司实现收入15.71亿元,较去年同期下降约17.24%;归母净利润-1.73,亏损亦继续扩大。

基于此,山东墨龙近期股价走强的主要催化剂或在于市场预期行业未来景气度有望继续上行。

国内方面,“七年行动方案”为油服行业维持较高景气度提供支撑。据了解,我国原油进口主要集中在中东等政治不稳定地区,自2016年油价下跌后,国内对中东地区的进口原油依赖度不降反升。为保证能源安全,2019年5月能源局要求各级单位将提升油气勘探开发的各项工作落实,不折不扣完成2019-2025七年行动方案工作要求。

政策号召下,三桶油积极响应。2021年,中石油、中海油、中石化勘探开发的资本开支分别达到1932亿元、876亿元、681亿元,同比分别增长-3.6%、13.2%、20.7%。

而若将视线转移至海外,2021年全球上游勘探开发资本支出约为3362亿美元,同比增长8.8%;另据IHS Markit预测,2022年全球上游勘探开发投资将持续增长至4330亿美元,同比增速有望达到28.8%。

在上游资本开支预期加速增长的背景下,今年来油服行业相关标的反复活跃。尤其是近期美国官员及OPEC方面的表态,抑或预示国际油价在当前位置已有较强支撑,亦刺激了相关标的股价的上涨。

具体到山东墨龙,公司A股自9月后出现了加速上涨的迹象,截至9月15日收盘仅半个月时间累计涨幅已达到35.24%,走势显著强于行业。而究其缘由,一个重要原因或是因为该标的前期走势显著落后于行业,因此有补涨行情。得益于A股走强,墨龙H股亦于9月止跌回升,月内走势显著跑赢大盘。

基本面拐点仍待确认

尽管股价表现趋于活跃,但诚如前文所述,山东墨龙的业绩仍在寻底。

以今年上半年为例,山东墨龙在营收、盈利两端均出现负增长。分季度来看,Q1期间墨龙的归母净利润为-6730.84万元,而Q2该数值则为-1.05亿元,亏损显著放大。

值得一提的是,以行业视角来看,今年上半年在A股上市的油服企业普遍交出了较好“成绩单”,包括中油工程、海油发展等头部标的在营收、净利润两端均实现了大幅度增长。

H1表现落后于同业,背后原因究竟何在?

根据公司财报,上半年受区域性疫情防控影响,原材料采购及产品销售运输受限,公司部分生产线开工不足,导致生产成本增加,管理费用亦随之走高;同时,受市场行情影响,部分产品产销量下滑,亦使得期内营收同比下滑。

通览财报,成本端,上半年山东墨龙的销售费用、管理费用分别为712.48万元、1.36亿元,同比分别增加了21.35%、19.22%。

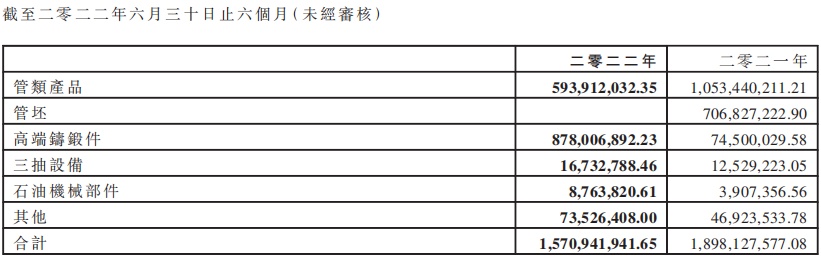

收入端,山东墨龙的收入依然主要由管类产品和高端铸锻件两大产品贡献。其中,管类产品实现收入5.94亿元,占比收缩至37.81%,规模骤降43.62%,近乎腰斩;高端铸锻件产品实现收入8.78亿元,同比增长1078.53%,占比升至55.89%。

据了解,公司的管类产品可应用于输气管道、城市管网等,而高端铸锻件产品则可应用在风电铸件、核电及机床等领域。不过,需要指出的是,公司目前的高端铸锻件仍挣扎在盈亏平衡点,上半年该产品的毛利率仅为0.14%,较去年同期下降了6.97%。

俗话说,“打铁还需自身硬”。对于上市公司而言,业绩始终是最好的试金石。

就当前的基本面而言,收入负增长、核心业务盈利能力堪忧恐怕都会压制投资者的长期做多热情。后续公司业绩若无实质性改善,行业投资情绪一旦退坡,山东墨龙的股价升势或难以为继。另外,值得一提的是,9月16日受大盘调整影响,山东墨龙A、H股未能延续升势反而顺势剧烈回调,截至午间收盘,公司H股大跌7.78%,报3.08港元/股。