【主编观市】

上周港股市场围绕一万九千点展开激烈争夺,最终恒指顶住压力站上了这个关键点位。

扛住了压力,市场情绪将往积极方向走。汇率方向已经率先发力。数据方面,8月新增社融2.43万亿,增速10.5%,整体符合预期。印证了扩大投资作为稳增长的主要抓手。未来两个月可能会迎来基建资金和项目都偏强的阶段,不过,地产消费仍然比较弱。这个方向反而有预期差。

从通胀来看,9月13日20:30,美国将公布8月CPI数据。市场预计环比会有改善,9月加息最多75个基点,如果通胀超预期减弱,对市场会有较大提振。

注意本周的扰动因素在于美国会出台一部涉及地区安全的法案,观察军工股是否会出现异动。

其它方向,9月15日至16日,上海合作组织峰会在乌兹别克斯坦撒马尔罕举行,8个成员国元首均将赴乌参会,这个级别相当的高。另外,高层领导出访哈萨克斯坦、乌兹别克斯坦。关注是否有超预期合作订单等等。总体看基建类、燃气类、地产类及军工类值得关注。

【本周金股】

兖煤澳大利亚(03668)

兖煤澳洲22H1煤炭销售均价为314澳元/吨,同比增长234%;22H1实现净利润为80.20亿元,预计Q3和Q4销售均价为410澳元/吨,22年实现净利润约205.61亿元人民币,即232亿元港币。当前兖煤澳大利亚PE估值水平仅为2倍,远低于兖矿能源H股PE估值5.7倍水平。

5月26日兖矿能源公告称,将港股发可转债收购兖煤澳大利亚股权,公司拟以发行H股可转换债券为对价支付方式,拟以每股3.6美元(折合28.26港元)增持兖煤澳大利亚股权。此引发市场担忧兖煤澳大利亚退市。导致5月底以来兖煤澳大利亚股价持续压制,估值被低估。而9月8日兖矿能源公告,终止公司发行H股可转换债券用以增持兖煤澳洲股份的交易,退市担忧解除。

根据兖煤澳大利亚2019年公告修订公司章程规定的分红政策,在满足公司现金需求的情况下,每个财政年度支付不低于税后扣非净利润的50%或扣非自由现金流的50%的股息。因此预计2022年分红50%,则股息率为25.16%。对比兖矿能源,按照分红60%计算,预计股息率10.76%。

综合来看,兖煤澳大利亚有补涨空间。

【产业观察】

房企基本面有望底部改善。房企8月销售仍处在底部,百强销售金额环比微跌1%,同比跌31%。9、10 月份销售有望改善,因季节性变化、加大推盘促销、保交楼和需求端政策改善等,但力度和持续性有待观察。中信证券预期,地产销售将先于开发投资修复。

政策面上需要更大力度变化。需求端,国常会连续两次提及"一城一策",媒体报道宁波取消限购,此前南京、苏州二套首付比例最低降至30%等。供给端,中债信增支持优质房企发债;保交楼相关支持等。

房企层面,供给侧改革趋势确定,优质房企将穿越周期。一是供给侧出清。目前已违约或展期房企销售面积占比超25%,且更多房企去年下半年来几乎零拿地,实际出清比例更高。二是优质房企销售表现靓丽,部分优质房企单月同比转正。

建议关注信用条件较好、重点布局在一二线城市、具有推盘优势的地产企业。港股重点关注万科(02202)、保利置业(00119)、龙湖(00960)等。

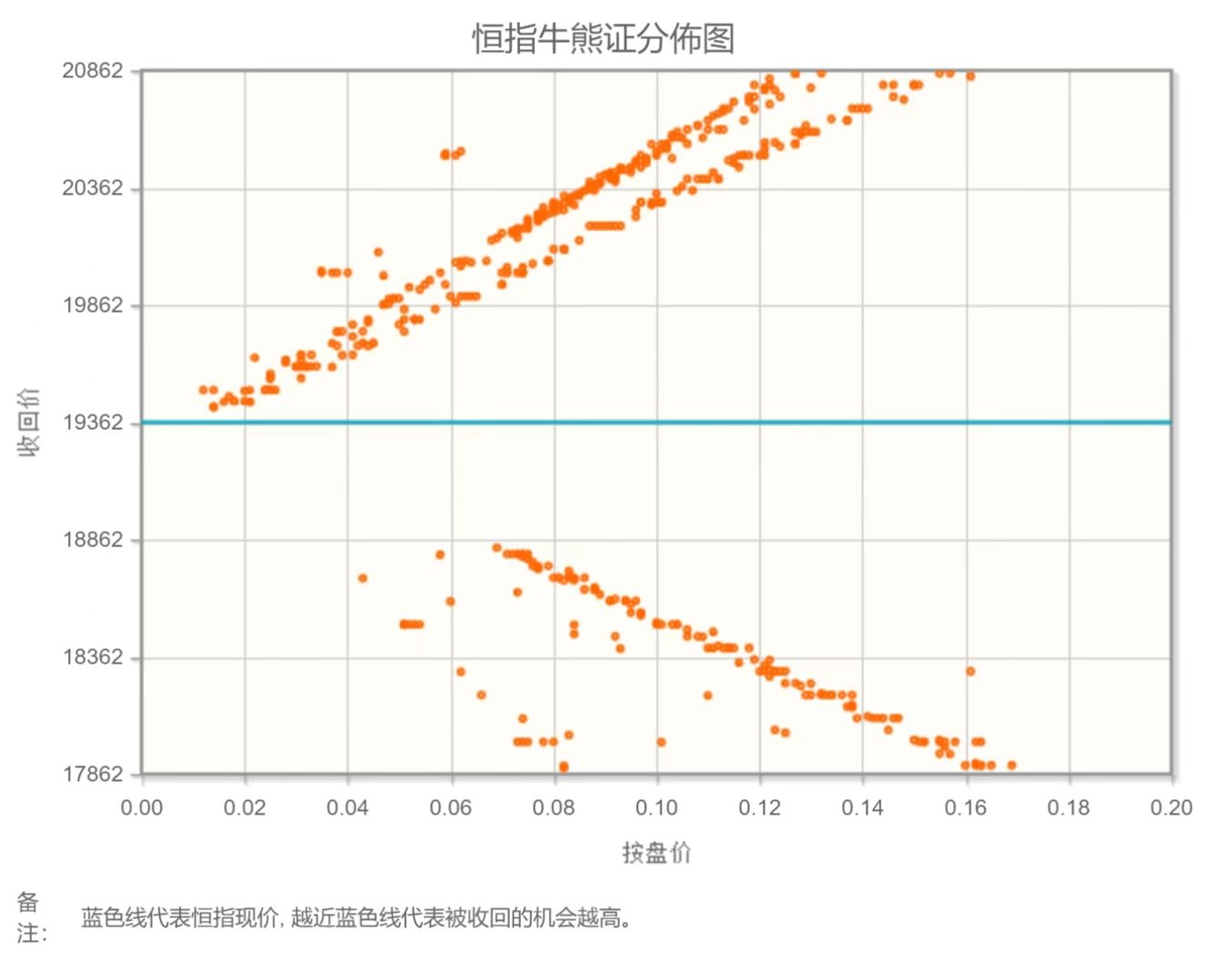

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(九月)未平仓合约总数为128176张,未平仓净数31619张。恒生期指结算日09月29号。

从恒生指数牛熊街货分布情况看,19362点位置,熊证密集区靠近中轴,市场出现反弹动力。恒生科技股指数对标美股中概互联网板块,内房和金融板块企稳,港股恒生指数本周看涨。

【主编感言】

本刊近期反复提到关注地产的边际改善。近期媒体报道部分地区出台停工楼盘全面复工方案,结合前期地产纾困基金的支持,计划在短时间内解决保交楼问题,该事件对股票市场也产生了一定的积极影响,房地产仍是当前影响市场的因素之一,政策纾困和效果仍是未来关注的重点。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。