估值回撤,复星旅游文化(01992)跌出了“价值”。

智通财经APP了解到,近日复星国际出售了复星旅游文化2800万股给独立第三方,引起股价巨震,受此影响,两家公司股价均出现不同程度下跌。但可以发现,在9月6日,复星旅游文化成交放出历史天量,除了接手复星国际并看好公司的独立第三方外,显然也有新的价投者进场。

在资本市场“股东减持”很常见,投资者反应一般都会比较大,比如近期巴菲特减持比亚迪及马斯克减持特斯拉等,都会引起股价短期下挫,这都是情绪化投资导致,但不影响长期趋势。而此次复星国际减持,减持份额不高,在2%左右,一方面满足自身资金需求,另一方面也大幅度活跃交易量,为看好的价投者提供更多筹码。

对于上市公司而言,“减持”使得股价短期会有波动,但就长期而言,业绩仍然是股价趋势的最核心的驱动,不久之前,复星旅游文化提交了靓丽的中期成绩单。

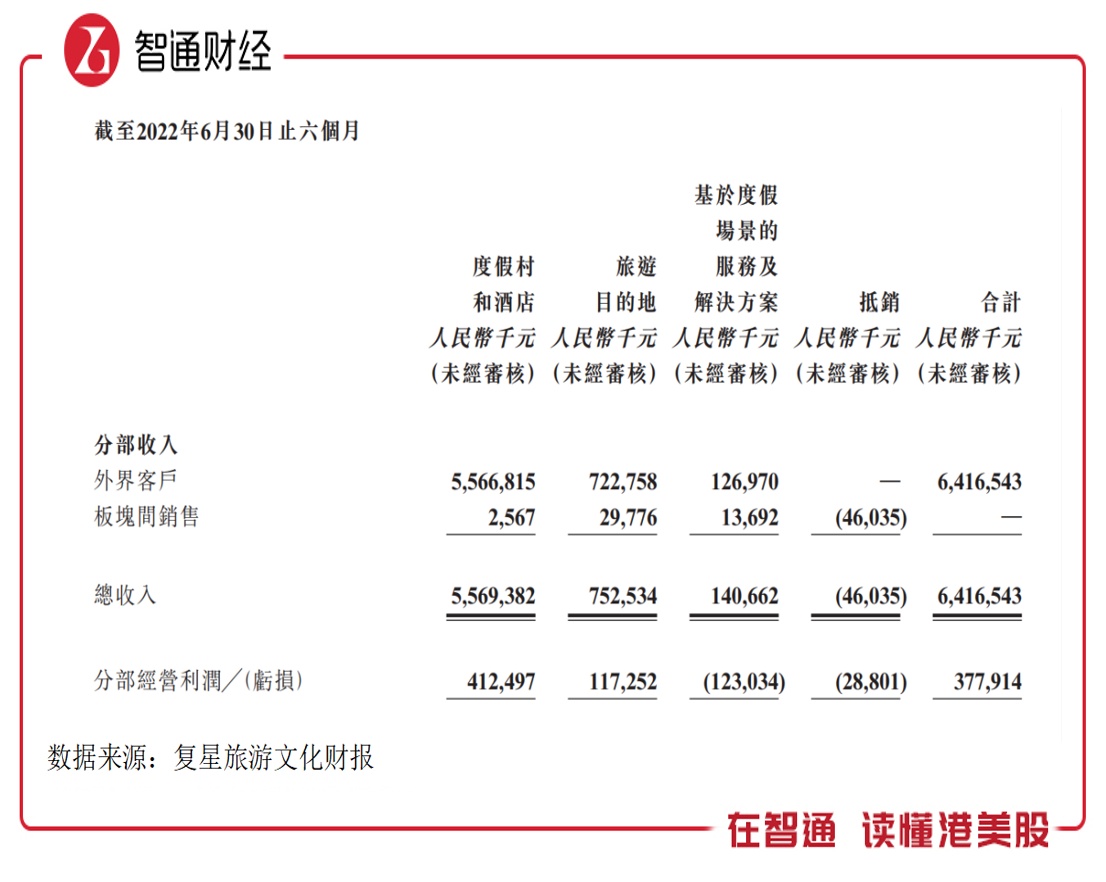

智通财经APP了解到,根据复星旅游文化2022年中期业绩,期间实现收入64.17亿元,同比增长131%,毛利润18.93亿元,同比增长218%,经调整EBITDA约11.95亿元,同比扭亏为盈,而股东净亏损1.97亿元,同比收窄达90.19%。

以季度业绩看均实现高增长,主要得益于海外对疫情管控的放松,大部分国家放宽旅游出行需求,Q1和Q2海外旅游市场持续加快复苏,该公司Club Med营业额持续翻倍增长,Q1及Q2分别增长506.4%及208.8%。不过国内采取动态清零政策,3月以来多点疫情导致出行受到限制,亚特兰蒂斯及国内Club Med业绩受到影响有所下滑。

下半年预期比较乐观,海外继续保持开放,而国内6-7月份旅游热情持续回暖,8月份三亚疫情对亚特兰蒂斯会产生一定影响,但自9月11日开始逐步分片区取消临时性静态管理,预计Q4将得到恢复。从目前数据看,截止8月6月,Club Med录得累计下半年预订量同比增长38.5%,较2019同期增14.0%。

从此次业绩看长期,复星旅游文化短期回调后是否值得配置呢?

海外复苏驱动业绩高增,费用水平大幅优化

复星旅游文化有两个核心品牌,一个是全球化布局的Club Med品牌,一个是在中国市场布局的旅游目的地品牌,分别有亚特兰蒂斯、丽江及太仓复游城。在最近一年周期中,全球旅游市场持续复苏,而Club Med全球化布局优势也充分展现出来,成为业绩恢复性增长最中坚的驱动力。

从整体业绩看,以半年度来说,2021年下半年和今年上半年收入都保持了翻倍的增长,经调整的EBITDA利润率逐步接近于疫前水平,今年上半年为恢复至20.92%。取得如此优秀的成绩,主要是海外复苏带动Club Med高增。在上述两个周期,Club Med营业额分别增长180.1%及336%。

以今年上半年业绩贡献看,度假村及酒店(Club Med)收入55.7亿元,同比增长355.4%,占比总收入86.8%,度假村及酒店收入增长对总收入增长贡献为119.54%。而旅游目的地(亚特兰蒂斯、丽江及太仓复游城)收入7.53亿元,受疫情同比有所下滑,占比总收入11.74%,服务及解决方案业务收入1.4亿元,同比增长64.7%。

Club Med实现恢复性增长的同时,也表现除了强大的盈利能力,上半年经调整的EBITDA为11.65亿元,占比收入(按度假村及酒店算)20.92%,占比营业额20.28%,分部(按收入分录)利润实现4.12亿元盈利,去年同期则是亏损18亿元。旅游目的地目前主要是亚特兰酒店贡献,业绩虽受疫情影响,但保持盈利水平,分部利润1.17亿元,贡献30.95%。

基于Club Med恢复性爆发式增长,加上亚特兰蒂斯强劲的盈利能力,上半年复星旅游文化经调整净亏损大幅缩窄至1.94亿元,去年同期亏损为20.54亿元。当然,该公司在费用上也在做优化,期间费用率(行政、销售及财务)33.68%,同比大幅下降32个百分点,三大费用率分别下降7.4个、15.3个及9.84个百分点。

Club Med贡献主力,亚特兰蒂斯保持盈利

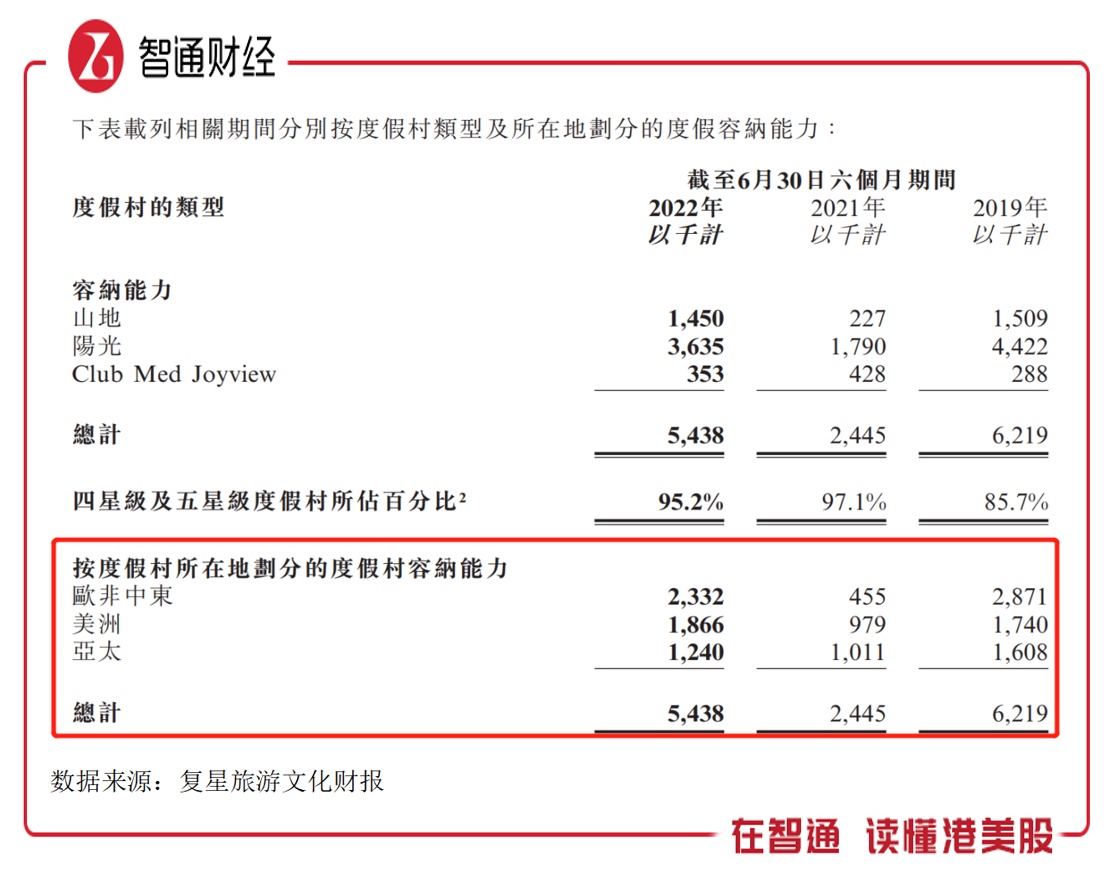

智通财经APP了解到,复星旅游文化旗下的Club Med覆盖球六大洲超过40多个国家和地区,运营66家度假村,其中美洲及欧非中东分别有13家及34家,亚洲有19家,海外合共有56家,中国有10家。除了全球化分布外,2015年以来,Club Med扩张基本采用轻资产模式,这都为该公司抵抗风险奠定基础。

今年上半年,Club Med海外资产延续了去年下半年复苏态势,按客户预订营业额算,欧非中东及美洲分别为38.73亿元及15.6亿元,同比分别增长594.1%及194.3%,分别恢复至2019年同期的98.6%及122.3%。度假村容纳能力也得到快速修复,欧非中东及美洲恢复至2019年同期的81.2%及107.2%。

除了在“量”上得到大幅提升外,“价”也得到了提升。2022年上半年,全球平均每日床位价格为1517.4元,按一致汇率计,较2021年及2019年同期分别增长40.2%及19.3%,床位平均入住率达约59.1%,同比增长16.5个百分点。

实际上,Club Med能够抓住海外复苏的势头,快速恢复业绩,并领先于同行,主要得益于该公司具有的行业竞争优势。

首先,Club Med全球化布局下掌握优质区位资源,满足山地、阳光、Joyview 满足客户一年不同时段全球度假需求,提供旅游场景丰富且周期贯穿全年;其次是产品及服务采用“一价全包”模式,性价比高,吃喝住玩数十种产品服务都在价内范围,提升用户极致体验;最后是特色G.O服务,该公司拥有来自100多个国家超2万名特色G.O,提升游客多元文化带动的服务体验。另外,产品持续高端化(四星級及五星級度假村提升至95.2%)及直销模式都构成该公司竞争优势。

亚特兰蒂斯酒店位于三亚旅游胜地,虽然受到国内疫情影响,但整体业绩依然坚挺。2022年1-2月份,该项目营业额同比增长44.3%,但3月份爆发疫情,并在多个月份持续有多点疫情发生,使得3-6个月营业额有较大幅度下滑。不过上半年,该项目依然录得经调整EBITDA为2.07亿元。该项目主要在“量”上受到影响,价格保持稳定,上半年客房平均每日房价2478.5元,同比持平。

实际上,亚特兰蒂斯未来仍受益于行业的长期复苏,主要为:一是海南作为国际旅游岛,旅游需求旺盛,且在免税政策下,吸引更多的外省及海外游客;二是产品及服务具有较大的优势,在一站式定价基础上,有更多的服务体验,包括水世界、水族馆以及各种演艺文化的欣赏等。不过该项目Q3仍受疫情影响,盈利有压力,Q4三亚疫情稳定后有释放旅游需求的预期。

太仓及丽江复游城稳步推进,其中丽江复游城的丽江度假村、爱必侬度假公寓及湖区营地均已投入运营,不过目前收入贡献较小,且运营也受到了疫情影响,业绩释放需要时间。太仓复游城度假地产部分已有销售,已售出货值8.75亿元,但度假村及主题商业街等大部分都在建设中,要等到明天下半年才能开业。

上述包括Club Med、亚特兰蒂斯、太仓及丽江复游城为复星旅游文化业绩驱动的核心品牌,由于国内疫情,今年增长基本都是Club Med贡献。下半年海外旅游持续复苏,从披露的数据看,Club Med预订取得截止2022年12月半年累计营业额增长38.5%,预期将驱动整体业绩实现高增长。

获得市场及投行看好,长期值得配置

从长远来看,旅游行业仍是向上发展的行业,未来驱动力除了游客本身的需求外,政策驱动是比较大的因素。自疫情发生以来,旅游相关扶持政策就一直都有出台,海外大部分国家已经放开,出行不再限制,且多国也频繁发布旅游支持政策,而国内采取动态清零政策,今年5月文化和旅游部办公厅印发《关于加强疫情防控 科学精准实施跨省旅游“熔断”机制的通知》,出行限制不再“一刀切”。

复星旅游文化全球化、多品牌及强大产品及服务能力都构成其与同行差异化优势,这也是该公司能够有胆量在疫情期间仍在扩张度假村。该公司计划今年下半年计划开设4 家新度假村,2022年初至2024 年底,已签约且计划新开度假村达17 家,至2024 年预计容纳能力较2019 年增长18%。

该公司获得各大投行及市场看好,在8月份纳入富时罗素小盘指数,股价按季线上升趋势明显,在过去10个季度,股价基本翻倍。在投行中,多数投行发布买入评级报告,看好旅游行业的复苏趋势,同时也看好公司基本面,如国金证券近日发布研报看好复星旅游文化,并给予15.6港元的目标价,较现价高出110.8%。

综合看来,虽然“减持”事件引发了股价短期波动,但复星旅游文化具有过硬的业绩支撑,同时也具有强劲的增长预期,这都将驱动该公司股价长期向上趋势,而短期下跌也给价值投资者“捡漏”,以更低的价格获取长期筹码。该公司被市场及大多数投行看好,从目标价及现价对比看,溢价空间很大,长期仍值得配置。