医药行业的精进,创新毫无疑问是永恒的主题,除了创新外,在国内医药产业结构调整加速期,药品集采对仿制药带来冲击,使得国际化已成为诸多创新药企的选择,在这其中,复星医药(02196,600196.SH)无疑已经跑在前列。

2022 年以来,国内疫情多点散发,医疗机构线下诊疗业务受到不同程度的影响,药企的盈利也普遍受到影响,但得益于新产品的销售发力,上半年复星医药营收和经常性收益一如既往稳健增长。上半年,公司实现营业收入213.4亿元,同比增长25.88%;扣非归母净利润18.62亿元,同比18.57%,经营活动产生的现金流量净额18.2亿元,同比增长6.66%,显示出较强的经营质量。

持续加码研发投入,新产品收入占比持续提升

智通财经APP通过了解发现,上半年复星医药核心业务制药板块收入143.27亿元,同比增长16.97%,占总收入比例的67.14%。制药板块的收入持续稳健提升主要源于复必泰、汉利康、汉曲优、苏可欣等在内的创新药收入占比持续提升,公司的收入结构持续得到优化。

报告期内,公司自研产品汉利康(利妥昔单抗注射液)实现收入8.13亿元,同比增长150.15%;汉曲优(注射用曲妥珠单抗)实现收入8.19亿元,新适应症类风湿关节炎(RA)于 2022年2 月获批上市;苏可欣(马来酸阿伐曲泊帕片)实现收入3.6亿元。

合营公司复星凯特的首个产品奕凯达(阿基仑赛注射液)作为国内首个获批上市的CAR-T细胞治疗产品,上市一年多以来,截至2022年7月末,已列入44个省市的城市惠民保和超过50项商业保险,备案的治疗中心达近百家。

创新品种的持续落地贡献业绩离不开复星医药在研发投入上的投入,2022年上半年,复星医药研发投入共计23.99亿元,同比增长22.77%;其中,研发费用为18.18亿元,同比增长16.42%,占比制药板块收入比重为12.69%。

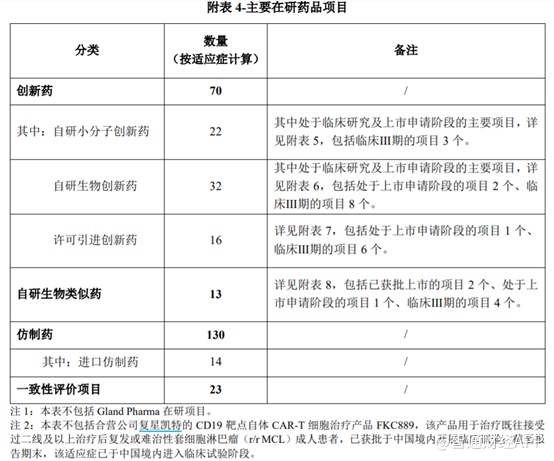

复星医药以全球研发中心为抓手,通过自主研发、合作开发、许可引进、深度孵化的方式,围绕肿瘤及免疫调节、代谢及消化系统、中枢神经系统等重点疾病领域,目前公司已搭建和形成小分子创新药、抗体药物、细胞治疗技术平台,并积极探索 RNA、基因治疗、ADC、靶向蛋白降解等技术的布局,提升核心研发能力。中报显示,截至2022年6月30日,公司拥有在研创新药、生物类似药、仿制药、一致性评价等项目260项,其中创新药70 项、生物类似药 13 项、仿制药130项、一致性评价23 项。

同时,在高研发投入下公司还要兼顾整体的营收,以达到两者之间的平衡,对此,复星医药董事长吴以芳表示:“公司其实一直坚持做’1+2+7’的创新规划,尤其在研发方面,尽可能把十年的远景想清楚,所以做这样战略规划的时候,我们对自己收入、利润、现金流、成长以及研发资源的投放这个中间是有一个战略匹配的。”

此外,在国内疫情反复的不确定性下,复星医药积极承担药企责任,除了持续供应新冠疫苗、新冠检测试剂外,今年7月份,复星医药与真实生物就独家商业化阿兹夫定等建立合作,合作领域包括新冠病毒、艾滋病治疗及预防领域。阿兹夫定片于今年的7月25日附条件上市,8 月被纳入《新型冠状病毒肺炎诊疗方案(第九版)》。目前已在甘肃、河南、海南、吉林、黑龙江和广东等多省市完成医保挂网。为提高阿兹夫定片的终端可及性,复星医药已与中国医药流通龙头企业国药控股签署战略合作协议,加速推进全国渠道网络覆盖。截至8月30日,阿兹夫定片已陆续运抵新疆、海南、河南等多地,助力国内新冠疫情防控。

全球化运营能力持续深化

中国大陆以外地区和其他国家收入占比持续提升也是复星医药上半年保持业绩稳健提升的重要因素之一。通过前瞻性的全球化布局,复星医药已经初步形成了研发、生产及商业化的全球化运营体系,并且持续深耕海外市场,全面加速全球化进程。2022年上半年,复星医药在中国大陆以外地区和其他国家收入75.92亿元,占比达到35.58%,同比提升4.92个百分点。海外能力持续强化,以美国为第二总部,基本形成研产销全覆盖的全球化业务格局。

此外,依托于开放的研发生态和国际化体系以及深耕国内医药行业二十余年的产业能力,复星医药已与Kite Pharma、BioNTech、安进等多家全球知名跨国药企达成数十项国际项目合作,助力合作双方实现价值共赢。

药品引进方面,上半年,公司与安进之控股子公司就欧泰乐(阿普米司特片)和 Parsabiv(依特卡肽)2款创新药物 在中国境内(不包括港澳台地区)的独家商业化授权许可达成合作,进一步丰富非肿瘤领域的创新产品布局。这其中,欧泰乐(阿普米司特片)已于2021年8月获得国家药监局批准,是中国首个也是目前唯一一个获批用于斑块状银屑病治疗的口服磷酸二酯酶 4(PDE4)抑制剂。

与此同时,复星医药行业领先的双向许可能力,助力实现自研产品和合作伙伴创新产品的价值最大化。2022年上半年,复星医药控股子公司复宏汉霖先后向Organon、Eurofarma、Getz Pharma等公司授出多款产品许可,借助国际领先的合作伙伴覆盖增量市场。

在生产运营方面,为进一步提高产品的成本竞争力、加强生产资源的合理配置,复星医药在国内整建设两大综合制剂制造中心及三大原料药生产基地,逐步夯实原料自己一体化的产业优势;在国外,Gland Pharma 的多条注射剂生产线已通过美国、欧盟、日本、澳大利亚等主流法规市场GMP 认证,供应全球市场。

依托于公司的国际化生产水平和质量体系认证以及海外产品准入和营销能力,2022 年 1 月及3月,控股子公司复星医药产业先后获MPP 许可生产并向全球约定区域的中低收入国家供应默沙东新冠口服药 Molnupiravir 及辉瑞新冠口服药奈玛特韦(Nirmatrelvir)的仿制药和奈玛特韦/利托那韦(Ritonavir)组合,许可生产范围包括原料药及成品药。

销售方面,通过持续加强全球运营全能力建设,全球化运营能力进一步提升,复星医药根据产品属性、适应症、市场区域等差异,已形成创新药、新零售渠道等国内专业化营销团队,以非洲、美国和印度市场为主的海外营销团队,以及医学事务、市场准入、医学战略联盟、品牌推广等全方位的销售支持体系。截至6月30日,公司在非洲及欧美等海外专业营销团队超1400人。

业绩符合预期 多家券商看好

面对行业变革,复星医药持续推进创新转型和全球化建设能力,在疫情的干扰下,公司业绩依旧稳健增长。从财报来看,上半年公司的创新药以及海外市场表现亮眼,占比持续提升,公司的收入结构也持续得到优化。

业绩发布后,境内外数十家券商相继发布研报,肯定了复星医药上半年的经营业绩表现,并对公司未来发展保持乐观。其中,中信证券表示,2022年上半年复星医药业绩符合预期,疫情扰动下维持较快增长。制药板块新品收入占比超25%,产品结构持续优化。全面布局新冠领域,协同贡献业绩弹性。给予“买入”评级。

广发证券研报表示,复星医药2022年上半年收入维持高质量增长,创新研发投入持续加大,新品上市促进收入结构优化。并看好独家合作首个国产新冠口服药,在价格和获批时间上都具备较大优势,将为国内抗疫工作提供新的支持,有望为公司带来较大的业绩弹性。