时至夏秋之交,转眼2022年已经过去大半。今年以来,“黑天鹅”事件频发, 全球经济下行压力显著增大,资本市场的波动亦较往年更为剧烈。

身处资本寒冬之中,投资者的策略抑或需要由“牛市赚钱”转变到“熊市赚股”上来,长期持有优质标的并静待下一轮景气周期的到来。

以医疗器械板块为例,当手术机器人成为各大企业追逐的方向之后,谁能推出潜力、重磅产品,谁便能占领市场、兑现业绩。而投资者趁此市场低迷之际积极做多相关潜力标的,自然也就能赚到股。

基于上述买卖逻辑,手握2款重磅产品(caFFR系统、caIMR系统),并着力打造中国首个可以自动化经皮冠脉介入诊疗(PCI)全流程心血管介入手术机器人的润迈德-B(02297)显然是一家不可忽视的公司。

智通财经APP注意到,日前,润迈德披露了其上市后的首份中绩。公告显示,上半年润迈德实现收入5190万元(人民币,单位下同),同比提升17.7%;毛利4483万元,同比增加16.9%。

核心财务数据稳步增长,而更需留意的是润迈德的caIMR系统有望于今年Q4实现商业化落地;此外公司的FlashBot血管介入导航手术系统也已处于设计阶段,预计将于2024年面世。换言之,润迈德即将迎来业绩爆发式的新阶段。

中报业绩温和放量

通览润迈德的中报“成绩单”,稳健和增长可谓是“主旋律”。

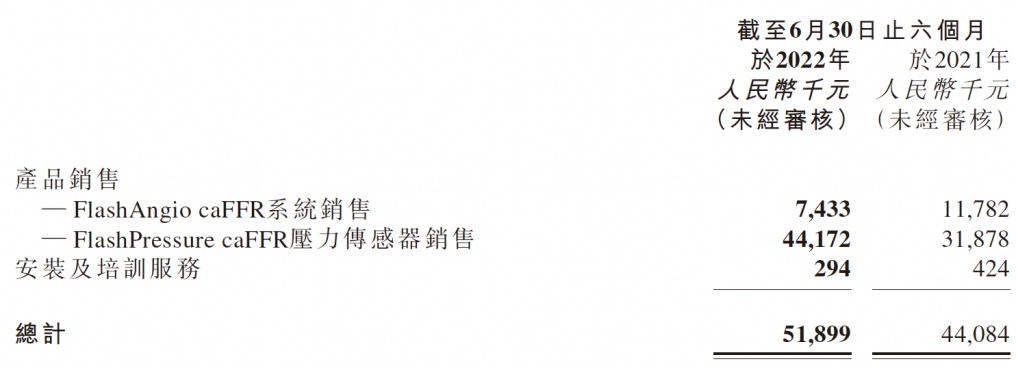

收入端,润迈德营收增长17.7%至5190万元。分产品来看,现阶段润迈德的收入均来自caFFR系统的销售收入。报告期内,公司通过销售FlashAngio caFFR系统实现收入743.3万元,销售相关耗材FlashPressure caFFR压力传感器实现收入4417.2万元。除此以外,公司的安装及培训服务亦带来少量收入。

收入温和放量的同时,润迈德的毛利亦跟随走高。上半年,润迈德实现毛利4483万元,同比增加16.9%;毛利率为86.4%,与去年同期基本持平。

核心财务数据表现平稳,与此同时润迈德亦在积极控制成本。财报显示,上半年润迈德的销售费用、一般及行政费用分别为3245.4万元、4715.4万元,同比分别减少了29.2%、21.6%。耐人寻味的是,同期润迈德的研发费用则升至2795.1万元,较去年同期增长了254.1%。

另外,截至6月30日润迈德的现金及现金等价物为5.19亿元,充裕的现金流为公司穿越资本寒冬、兑现长期价值提供了有力的保障。

而就商业化进度来看,截至2022年6月末,润迈德已建立了由125名国内分销商组成的庞大分销网络,覆盖21个省、4个自治区及4个直辖市的1000多家医院;此外,润迈德已累计向超过350家医院销售并安装了caFFR系统,在中国已有超过850家医院使用过公司的caFFR系统,同时其已完成中国超过450家医院的采购审批程序。

既有caFFR系统珠玉在前,依靠润迈德庞大的销售网络,有望于年底上市的caIMR系统预计将很快打开市场。据悉,caIMR系统是全球唯一一个已完成确证性临床实验的微创IMR测量产品,或将成为检验微血管阻塞的创新功能学金标准,并有望成为全球首个获准进行商业化的微创IMR系统。截至6月30日,润迈德就caIMR系统已持有4项重要专利和3项重要专利申请。

加码研发拉升价值曲线

在智通财经APP看来,相比于即期的业绩,润迈德更大的看点还在后头。

众所周知,手术机器人应用广泛,细分赛道如腔镜机器人和骨科手术机器人均已较为成熟。比如,腔镜领域长出了“达芬奇”(直觉外科公司)这样的庞然大物;骨科也跑出了史赛克、美敦力等头部企业。

相比较而言,血管介入还处在早期发展阶段。据了解,血管介入发展仍处于早期的原因主要有二:其一,介入手术是一个新兴的手术类别,在最近十年才快速崛起;其二,血管介入手术机器人的研发结合了影像学、材料学、机器人技术,且属于医疗器械,受到法规的严格监管,需要大量的临床验证,因此技术门槛及市场准入门槛均较高。

但即便如此,以潜在的市场发展速度来看,血管介入手术机器人预计将是所有细分类别中增速最快的一支。根据公开数据,2020-2026年全球泛血管手术机器人市场的年复合增长率有望达到92.6%。

行业兼具高壁垒、高成长性的特点,这对于参与者而言无疑是一个巨大的利好。更为关键的是,回看润迈德自身,公司亦通过不断地加码创新来巩固优势。

诚如前文所述,今年上半年,润迈德继续加大对于研发的投入,相关支出增幅超过2倍。

或许正是得益于公司对于研发的重视,今年来润迈德在研发层面取得了诸多进展。

按时间线逐一来看,今年2月份,润迈德Flash RoBot血管介入导航手术系统进入动物实验阶段,并成功通过首个动物样品实验。3月,润迈德在中国完成caIMR系统的确证性临床试验,116位受试者入组;同月,韩国顶级医院三星医疗中心Joo Myung Lee教授团队发表研究文章,证实caIMR系统能够精准预测ST段抬高型心肌梗死(STEMI)患者PCI术后微血管阻塞,为患者带来更高的预后评估价值。

随后,润迈德向NMPA提交caIMR系统的确证性临床试验结果以取得监管批准,而这也意味着公司的caIMR系统按下了商业落地加速键。

而在5月举行的全球顶级心血管介入学术会议EuroPCR上,中国医学科学院、复旦大学附属中山医院葛均波院士在会上公布了由润迈德支持的Flash III的临床试验结果。研究显示,润迈德caIMR系统的检测准确度高达93.81%,且相较导丝IMR具有极高的一致性、敏感性和特异性。

超高的测量一致性,意味着caIMR系统可替代导丝IMR成为冠脉微循环定量测量的新技术,并开启临床非介入式冠脉微循环诊断的新纪元。

caIMR系统进展可喜,同时润迈德的血管介入手术机器人商业化时间亦渐行渐近。未来,caFFR系统和caIMR系统将作为功能性诊断模块的重要组成部分,集成在润迈德血管介入手术机器人上,成为血管介入手术机器人的“眼睛”,以帮助术者制定最佳诊疗策略。

回看资本市场表现,在重重压力下,今年全球股市波动加剧。不过正所谓“熊市赚股”,对于像润迈德这类成长型标的而言,此时或许正是可以“贪婪”些的时刻。