回顾我们今年关键词:1-4月“三低”,5-6月“反转”,7月“分化”。近期切换之辩再起,在美股波动加大的环境下,成长行情结束了吗,接下来如何看?

1、美股影响大吗?

我们认为美股影响并不大。

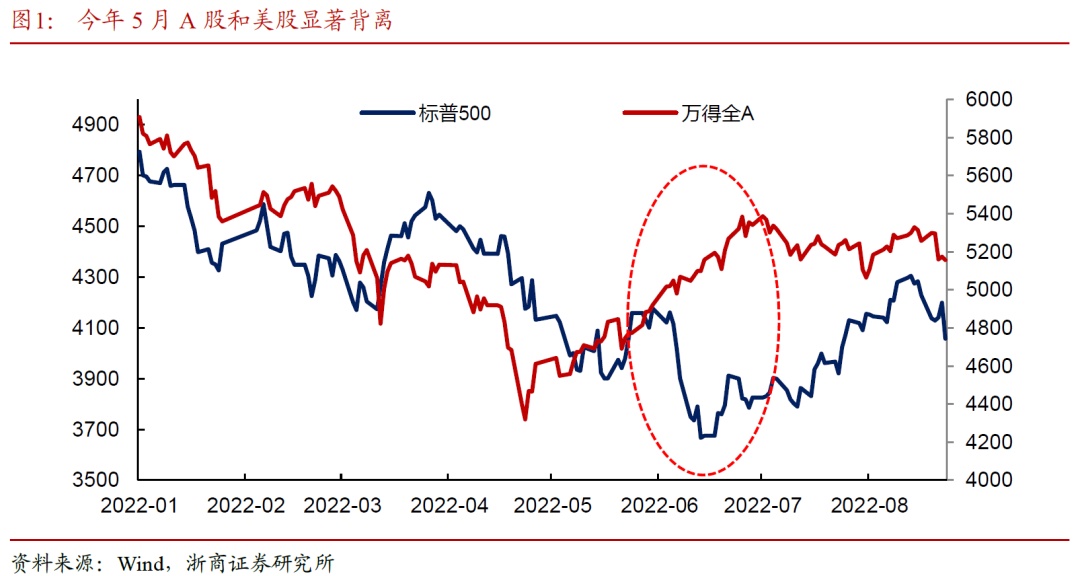

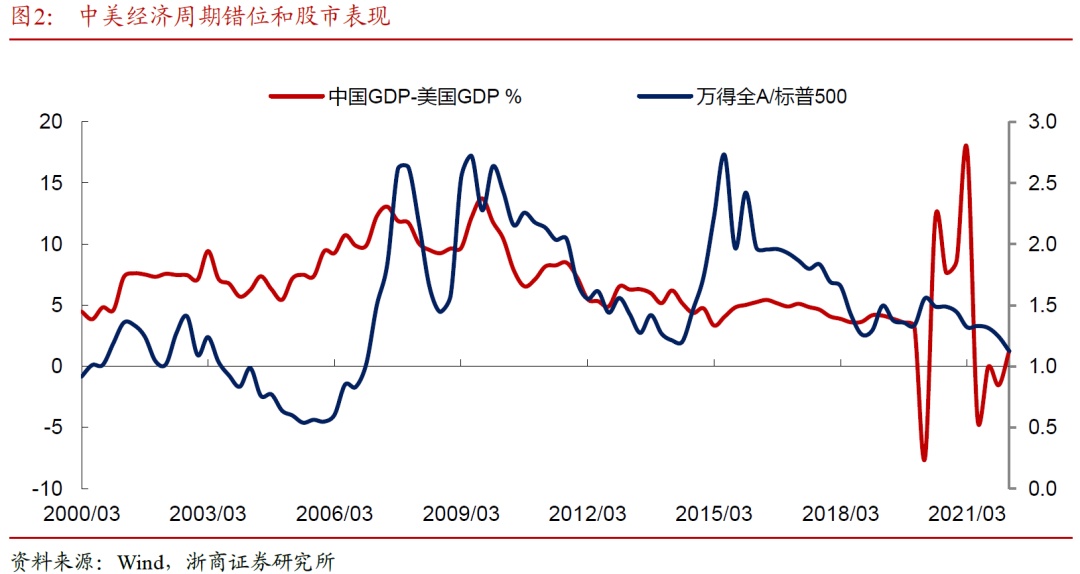

今年6月A股和美股呈现出截然相反的走势,历史上A股和美股的背离也是常态。原因在于,经济周期和产业演进才是股市表现的核心驱动,而中美经济周期也会时常错位。

观察“中美GDP增速差”和“万得全A/标普500”关联度,可以发现,2000年以来当中国经济增长快于美国的时候,中美GDP增速差扩张,此时万得全A明显跑赢标普500。

展望下半年,中美经济周期仍存在阶段性错位,在此背景下A股和美股的相关性并不强。就我国经济来看,随着稳增长政策持续发力,当前仍处温和复苏的时间窗口。就美国经济来看,经济高位放缓,而政策方面在高通胀约束下仍处加息窗口。

2、美债影响大吗?

近期2年期美债收益率逼近6月中旬高点,市场较为关注美债对A股成长股的扰动。而借助复盘可以发现,美债和国内成长并没有清晰的关联度。

具体来看, 2013年在美债持续上升期间,互联网+崛起,TMT引领创业板表现亮眼;2020下半年至2021年上半年,同样在美债上升期间,新能源引领创业板,实现显著涨幅。对国内成长股而言,经济周期和产业景气才是核心影响变量。

3、成长结束了吗?

3、成长结束了吗?

我们认为,本周成长调整的性质是技术性休整。站在当前,5月以来,大势层面驱动反转的逻辑,风格层面驱动成长的逻辑,都在延续。

经历了调整后,前期积累的交易拥挤压力大幅缓解,当前更应乐观布局。

对成长而言,驱动行情的核心催化剂,很多时候并非来自宏观,而是来自中观财报。具体来看,2019年半导体引领成长,Q3迎来主升段行情,Q4迎来估值切换行情;2020年新能源引领成长,Q3迎来主升段行情,Q4迎来估值切换行情。然而,观察2019Q3-Q4和2020Q3-Q4,宏观层面并无催化,主要是中报验证和三季报估值切换驱动。

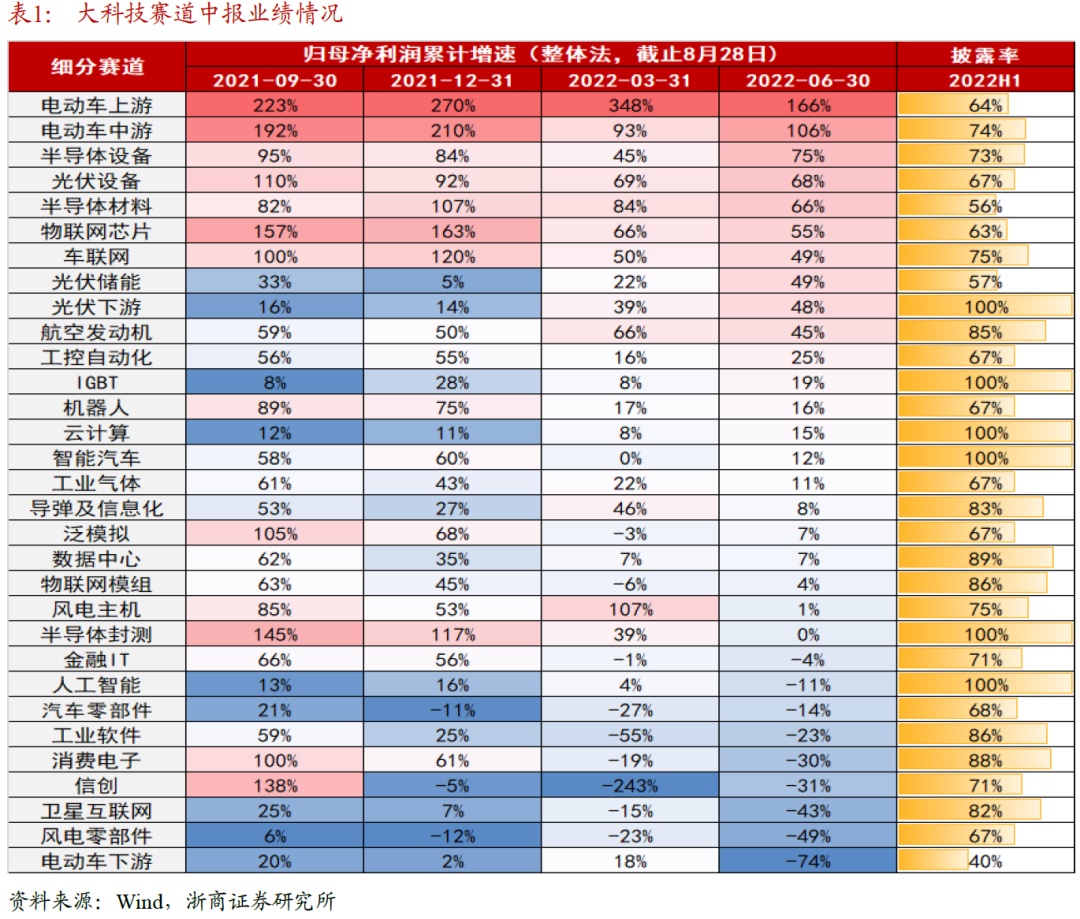

展望下半年,我们应该将焦点放在产业景气上。随着中报陆续落地,我们结合已披露数据,指数再分类后,对大科技、大周期和大消费的景气进行梳理。针对大科技,仍是景气最强板块,光伏、半导体、电动车等链条的多个子赛道中报归母净利增速超40%。

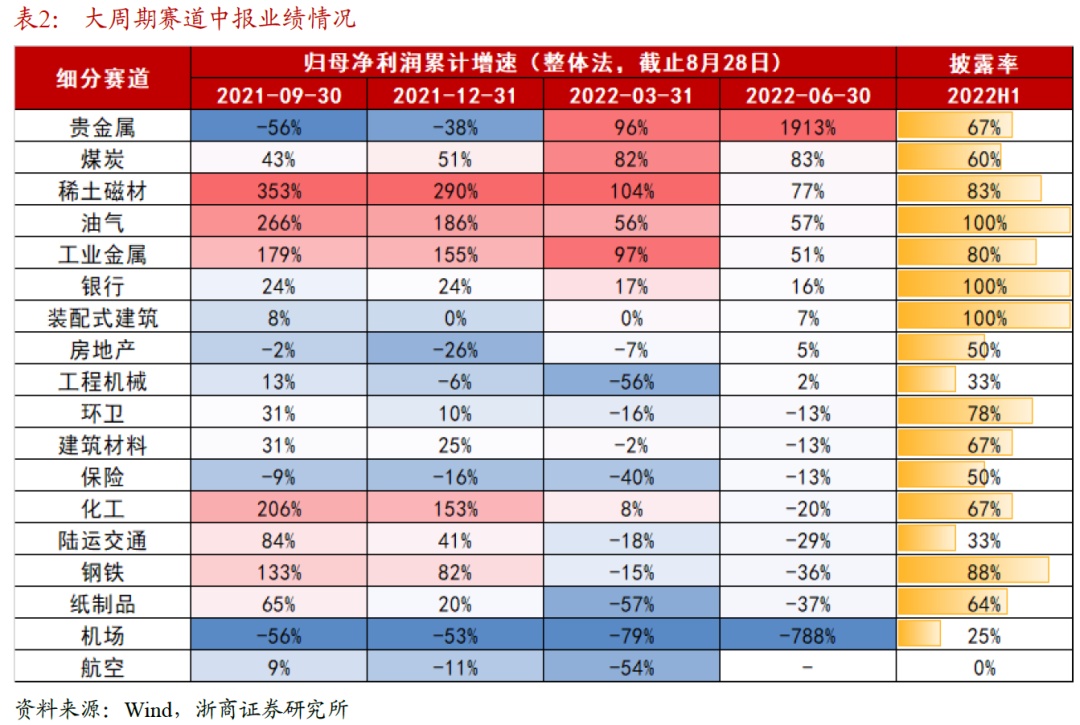

针对大周期,煤炭和油气盈利增速保持在高位,房地产、保险、工程机械、纸制品的业绩修复趋势渐显但整体景气仍偏弱。

针对大周期,煤炭和油气盈利增速保持在高位,房地产、保险、工程机械、纸制品的业绩修复趋势渐显但整体景气仍偏弱。

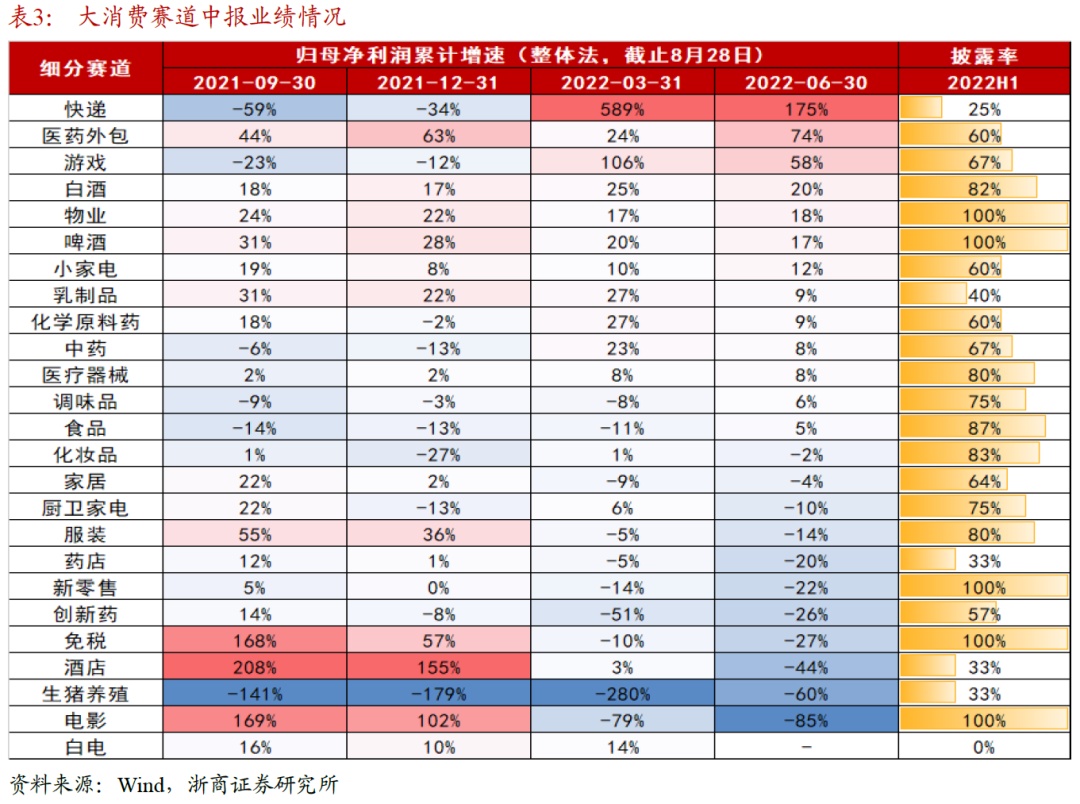

针对大消费,环比修复较为明显的是生猪养殖和医药外包,其余子领域修复节奏仍较弱。

4、总结:去伪存真

4、总结:去伪存真

结合宏观、中观、流动性等因素,我们认为风格难以切换,但成长内部会分化,也即缺乏基本面的题材股退潮,但具备产业和盈利支撑的新成长仍将继续。

关于新成长,近三年上市新股基于其产业分布的鲜明时代感是主力军,而科创板因其产业定位清晰,将是引领性板块。

就产业线索,根据景气和股价,我们分为三类:(1)预期驱动,汽车智能化、工业智能化、ARVR,市值空间和产业爆发力可观;(2)兑现驱动,储能、光伏和风电,会纵深演绎;(3)兑现初期已过但未来复合增速可观,走向分化且预期差大,半导体和国防子领域。结合行业观点,对相关产业链进行梳理。

风险提示:疫情反复超预期;产业进展低于预期。

本文编选自微信公众号“王杨策略研究”,作者:王杨;智通财经编辑:陈宇锋。