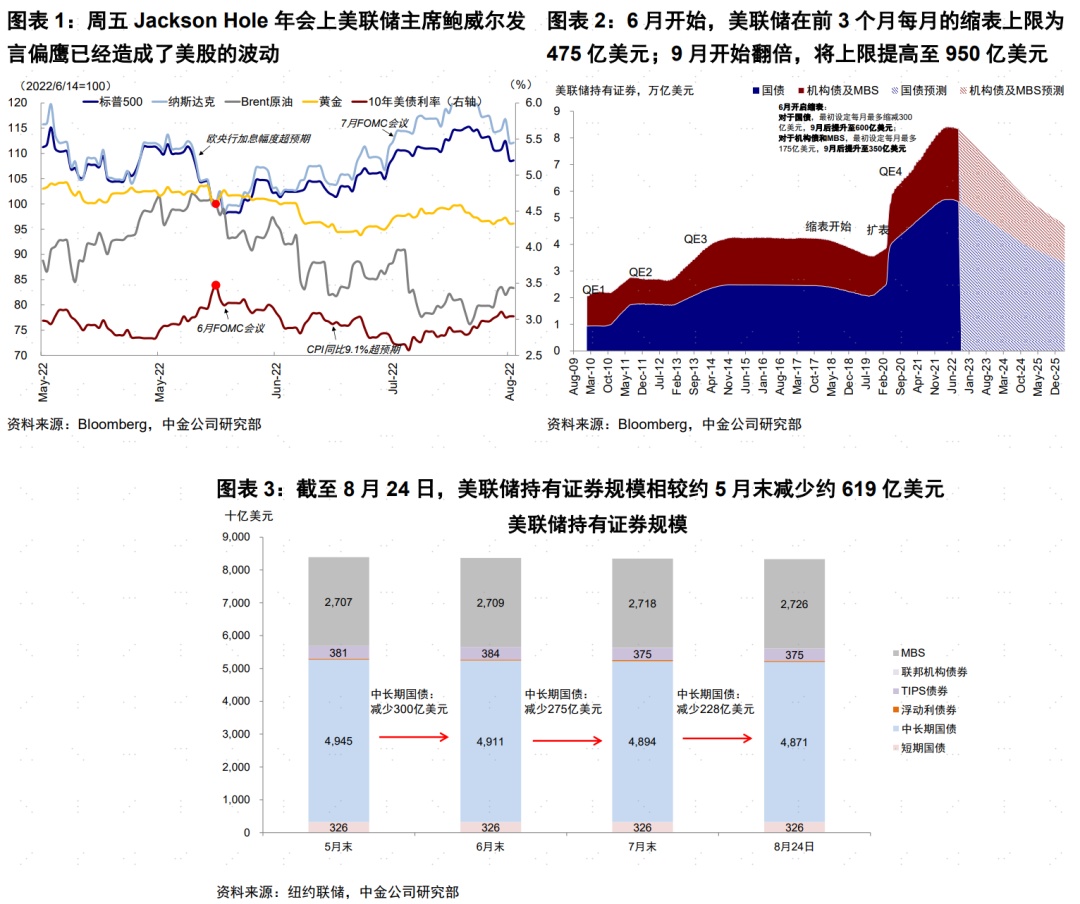

6月以来,尽管美联储已经开启缩表,但相比更加激进的加息步伐,其“存在感”一直很低。不过9月后,美联储将会把当前缩表速度翻倍,这也将直接导致全球“便宜钱”减少的加速。

一、缩表的现状:

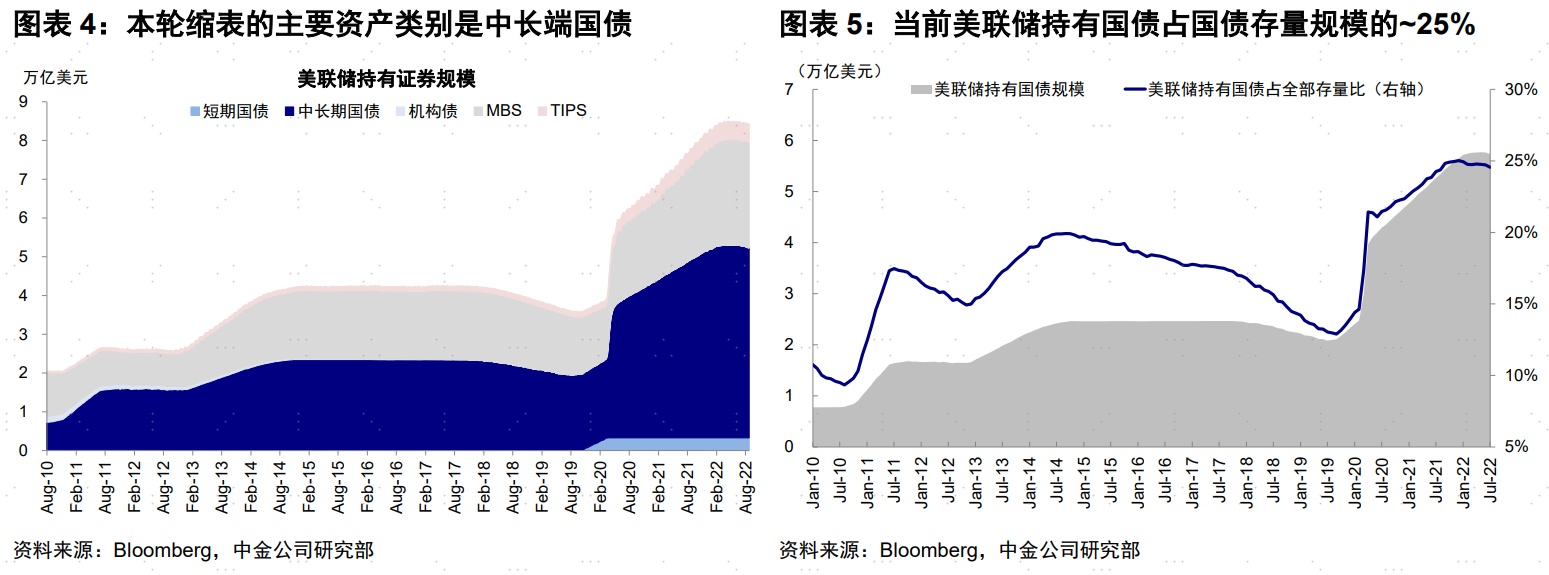

6月开启、9月翻倍;缩减对象主要是中长期国债,MBS不降反增美联储6月启动缩表、采用到期不续作方式,前3个月(6~8月)每月缩表上限475亿美元(300亿国债+175亿MBS);9月后翻倍,上限提高至950亿美元(600亿国债+350亿MBS)。缩减对象主要为中长期国债,短端基本不变;MBS不降反增。

二、缩表的机制:

二、缩表的机制:

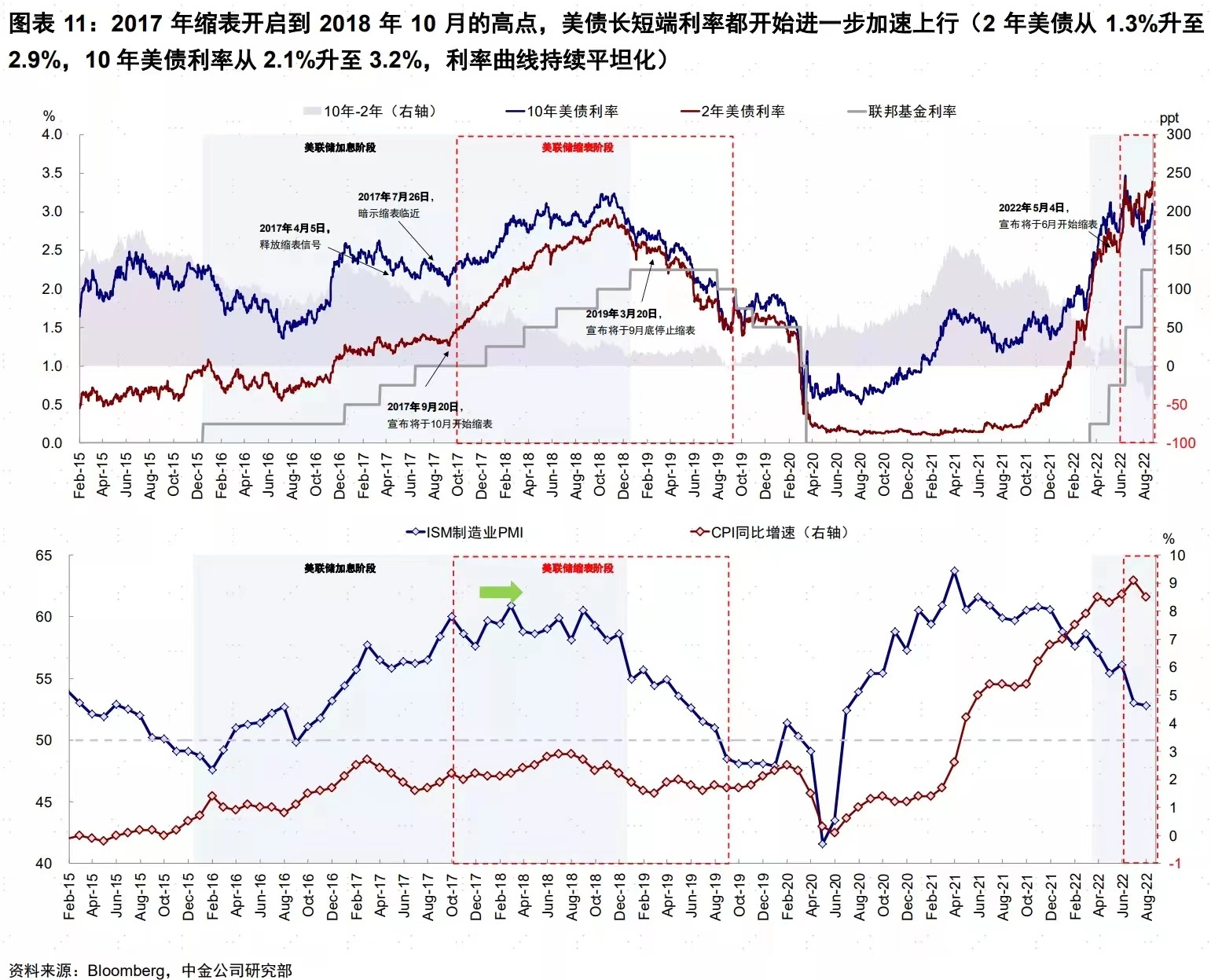

量的操作,集中作用在长端,但实际效果受供需影响大加息直接作用在联邦基金利率,并通过利率曲线由短及长的传导机制不同。缩表是量的操作,主要是集中在利率曲线的长端部分。

三、为何此次缩表相比加息没有“存在感”?

三、为何此次缩表相比加息没有“存在感”?

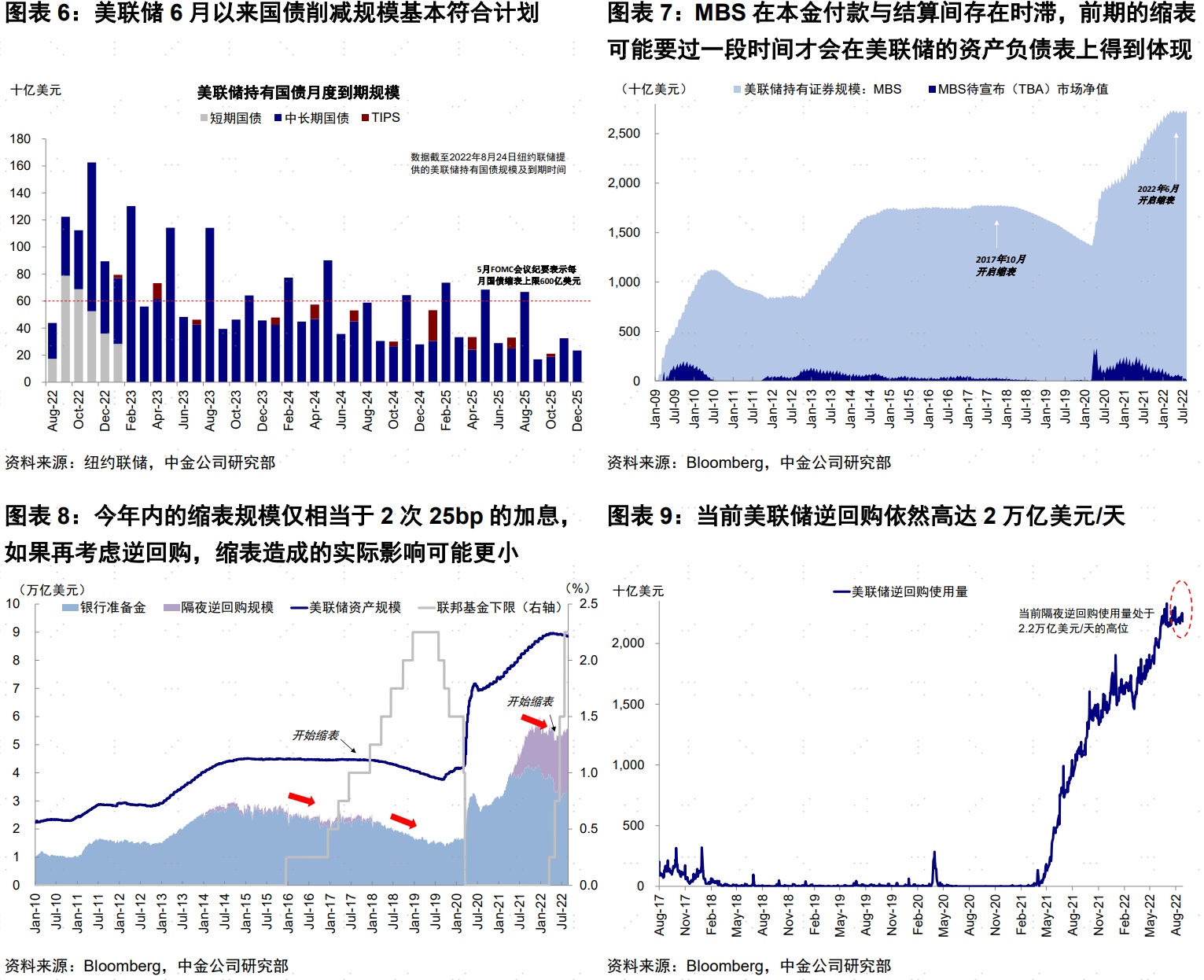

初期实际缩减规模小、且影响幅度明显小于加初期缩减规模很有限:到目前累计缩减规模仅为619亿美元,不仅慢于预期,相比整体超过8.3万亿的持有证券规模也非常微小。初期影响小于更激进的加息,年内缩表规模相当于不到50bp的加息。

四、后续变化与影响:

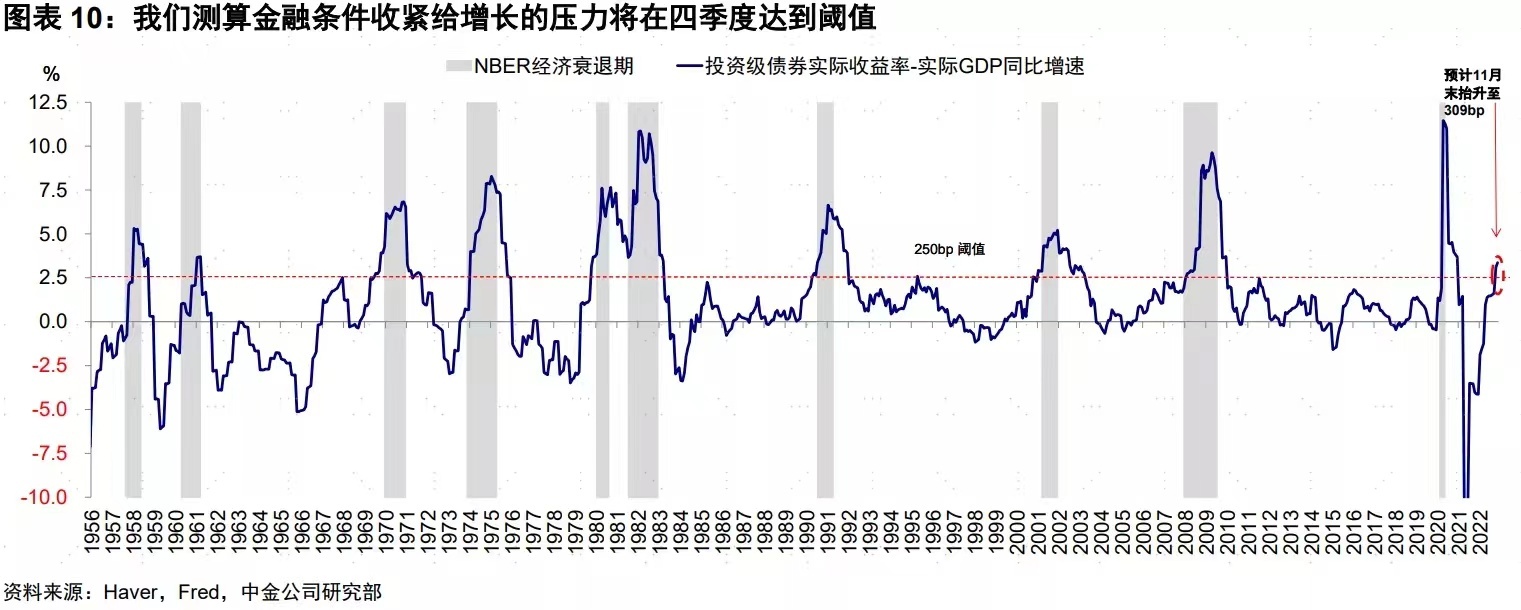

缩表加速后边际影响上升,但会受到增长下行和加息停止的“抵消”我们测算2023年全年1.14万亿美元的缩表规模可能相当于125~150bp的加息,部分美联储持有较多的资产如MBS可能影响更为显著。此次特殊的地方在于,缩表加速后美联储的加息周期也逐步步入尾声、甚至增长压力还可能导致宽松预期升温,这都会给缩表实际效果打一定折扣。

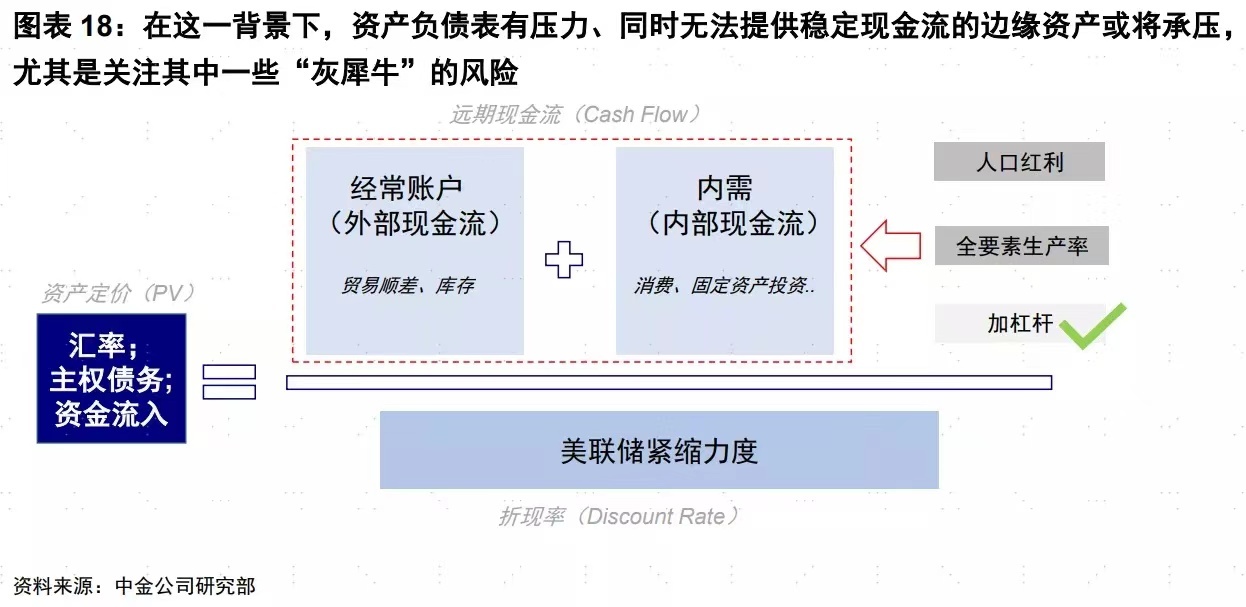

五、全球定价影响:“便宜钱”消失加快,边缘资产的灰犀牛压力依然值得关注

五、全球定价影响:“便宜钱”消失加快,边缘资产的灰犀牛压力依然值得关注

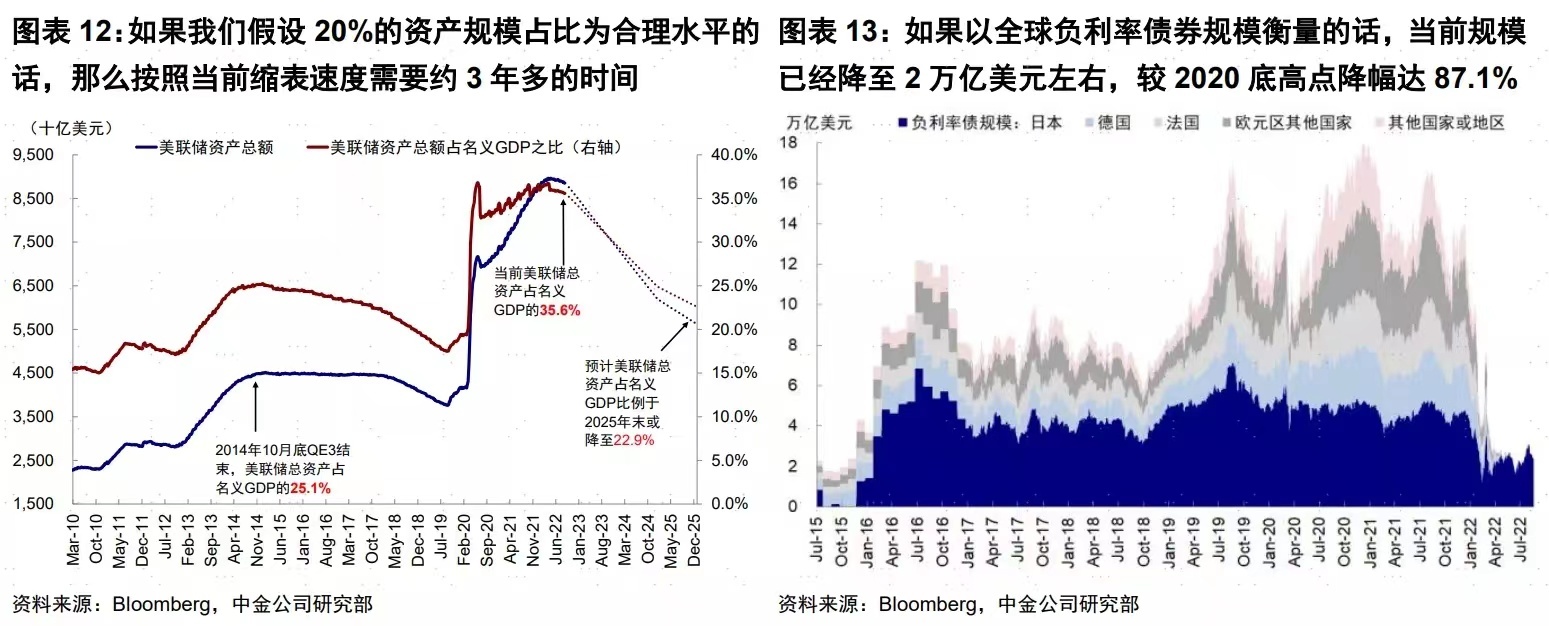

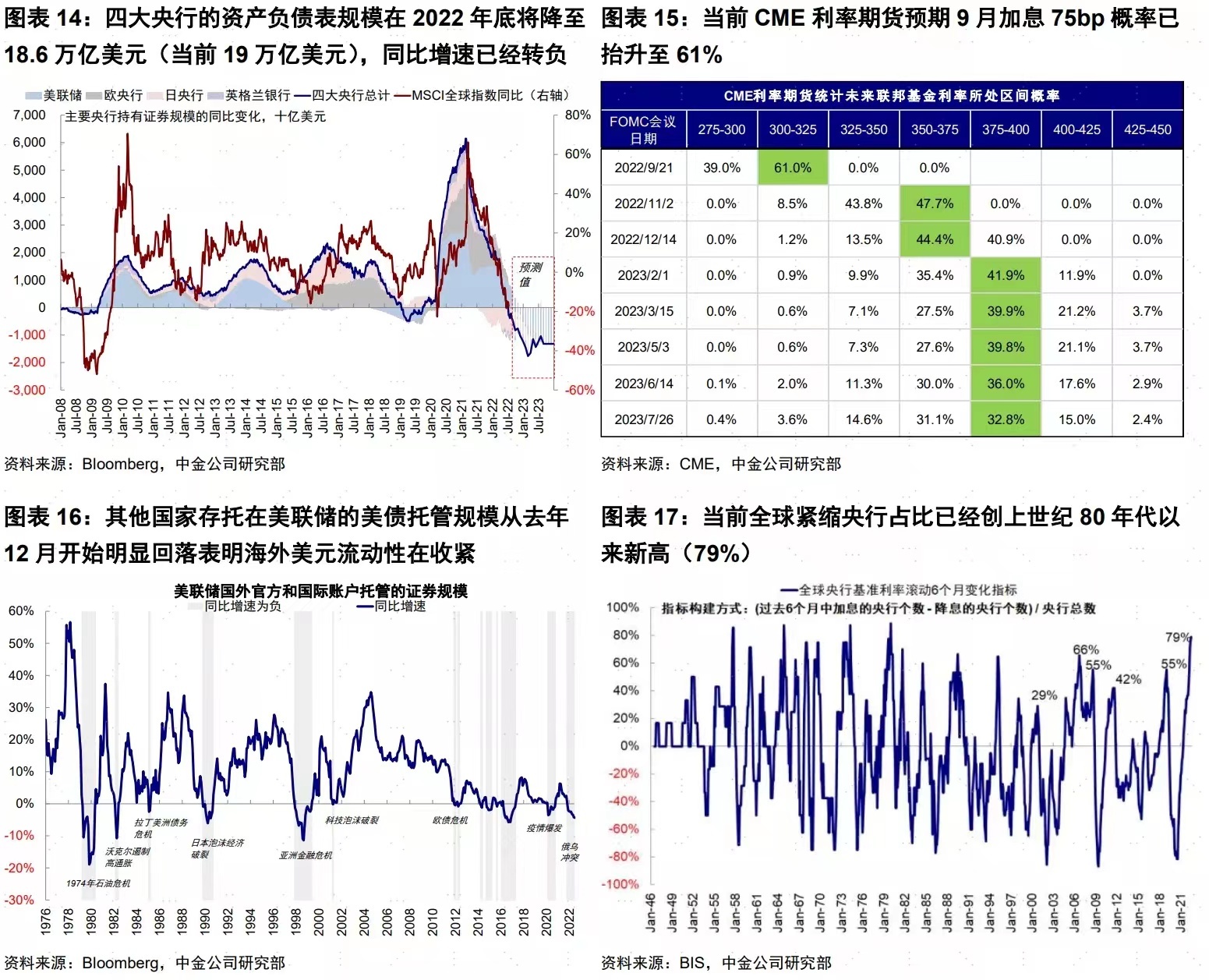

当前美联储资产负债表规模仍然较高距离正常化“任重而道远”,全球的“紧缩竞赛”仍在继续,短期也难以看到明显逆转,这都会导致全球“便宜钱”继续减少,边缘资产的灰犀牛压力依然值得关注。

本文编选自微信公众号“Kevin策略研究”,作者:刘刚、李赫民、李雨婕;智通财经编辑:陈宇锋。