经营业绩稳步增长,各业务线布局扎实推进,创新产品中国临床开发和上市注册有序开展,东南亚市场开拓撬动未来成长空间,2022年上半年,康哲药业(00867)多措并举推动发展,向市场交出了一份靓丽中报。

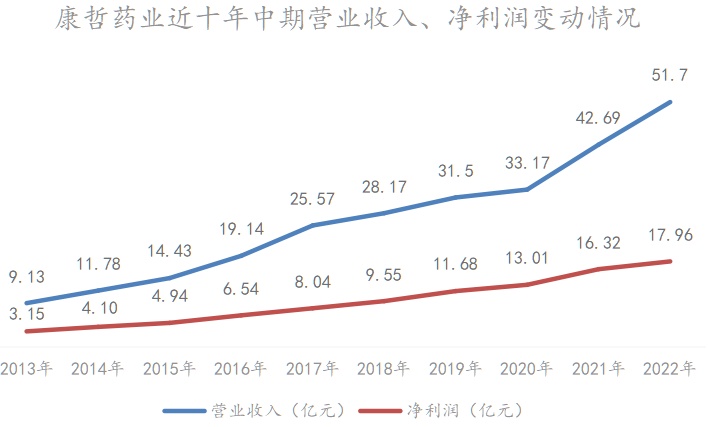

智通财经APP了解到,8月22日,康哲药业发布2022年半年度业绩报告。今年上半年,公司实现营业收入44.48亿元(人民币,下同),同比增长15.7%,若全按药品销售收入计算营业额为51.70亿元,同比增长21.1%;实现净利润17.96亿元,同比增长10.1%。其中,康哲药业中期业绩营业额(全按药品销售收入计算)及净利润已连续十年保持较好的增长态势,过去十年复合增长率均超20%。

康哲药业深耕医药市场,产品涵盖心脑血管、消化、中枢神经、皮肤/医美、眼科、儿科等。公司多年占据中国药品商业化龙头地位,财务业绩十分优秀,并开辟了独具特色的“联合开发及投资”创新研究战略;今年是公司创立的第三十年,作为一家成熟药企,其依旧保持良好的增长势头,并以平台型战略不断扩张,不妨一起来分析新鲜出炉的中报,深究其“成长性”。

商业化平台:赋能“心脑血管与消化”业务稳步增长,蓄力“眼科”、“皮肤医美”新兴赛道业务快速发展

“商业化”能力是康哲的核心竞争优势所在,也是其业绩持续增长的基石。目前,公司在售产品线主要分为心脑血管线、消化线、眼科线及皮肤医美等。今年上半年,四大产品线均实现了稳步增长,其中,其传统业务线心脑血管及消化线产品同比增幅分别为26.0%及17.4%,核心产品商业化多年依然能保持如此强劲的增长势头,多款产品在细分领域市场份额稳居第一,实属难得,更是凸显了康哲商业化平台的价值。

而近年来作为康哲新兴战略核心的“眼科”与“皮肤医美”业务,在其商业化基础上,产品线也均实现了良好增长,产品矩阵及业务体系不断丰富和成型。

其中,在眼科业务方面,康哲已扎根眼科领域多年,核心产品施图伦、创新管线0.09%环孢素滴眼液等,都颇受关注。2022年7月,康哲从武汉友芝友购得I类创新生物制品--靶向VEGF和ANG2四价双抗全球资产,进一步布局眼底疾病治疗赛道;8月,与法国医疗公司EYE TECH CARE就已上市创新产品EyeOP1超声青光眼治疗仪达成合作,并以股权投资的形式获得ETC约33.4%的股权,此项合作将康哲药业眼科领域的产品布局由处方药拓展到了器械和耗材领域,康哲在眼科领域多年积累的学术平台和渠道资源也将为新产品的快速发展提供坚实基础。在具有高成长性的眼科赛道,康哲药业的发展路径愈加清晰。

皮肤医美业务方面,自2021年独立运营皮肤医美业务以来,公司大举并购多家医美专业公司并获得多款领域内具有专业品牌的已上市品种,在皮肤处方及医美领域发展提速。旗下聚焦超声技术平台康乃馨,正在开发三个主要系列产品,包括FUBA聚焦超声减脂仪系列、LITU聚焦超声皮肤治疗仪系列及MEBA超声导入仪系列,进一步扩展能量源医美器械布局。2022年8月,公司收购皮肤学级护肤品研发平台公司禾零医药60%股权,并获得三款皮肤学级护肤品独家许可,禾零将成为康哲皮肤学级护肤品研发平台,加速品类扩增与产品迭代。康哲美丽业务的逐步成型、新产品的不断扩容加持,在中国医美市场这个快速发展、合规监管不断加强的环境中,康哲药业凭借自身的专业、合规和资源优势,正在以自己的节奏稳步前行。

创新平台:联合研发及投资战略 打开创新成长空间

商业化能力是康哲药业创新研发的根基,而“联合研发及投资”是康哲药业最匹配自身优势能力、极具特色化的创新研发策略。得益于强大的商业化基因、广泛的专家资源、庞大的学术网络及深刻市场认知,康哲药业对市场有着敏锐的洞察力,能够准确挖掘未被满足的临床需求,并通过精准产品评估及未来价值测算,投资与布局兼具社会与经济效益的差异化创新产品。

而今的康哲,依靠日臻完善的创新研发队伍和项目管理体系,在不断引入偏成熟阶段创新产品的基础上,与拥有创新技术平台的Biotech合作开发创新产品,强强联合,缩短研发周期,降低研发成本,提高医药创新转化效率。同时,通过科研思维和研究能力的不断强化,全面介入靶点选择和研发路径规划,启动创新产品的自主定制研发。通过多种形式的合作,康哲以开放式“创新产品孵化平台”,不断为全球创新赋能。

目前,康哲已布局近30款以全球首创(FIC)、同类最优(BIC)为主的创新产品,其中9款产品已在美国/欧洲获批上市。报告期内,3款创新产品处于中国NDA审评中,1款创新产品已于中国香港获批上市,1款创新产品中国NDA获纳入优先审评,3款创新产品中国桥接试验完成首例受试者给药并稳步推进中,创新发展步入收获周期。

依托开放式创新转化平台,康哲药业的研发能力主要体现在多个环节的管控能力,以及快速的临床推动能力。康哲的多款创新产品,如替瑞奇珠单抗、甲氨蝶呤预充注射剂等,均在引进后仅1-2年即在国内申报NDA;而今年7月,康哲药业临床研究团队克服疫情管控的影响,仅用时6个月(含春节假期)就完成了创新药亚甲蓝肠溶缓释片中国桥接试验的1800例受试者入组工作,此前也仅耗时2.5个月(含春节)完成全部220例替瑞奇珠单抗注射液中国桥接试验受试者入组。

相信随着平台化运营模式的日趋成熟,其所提供的乘数效应还将进一步放大,持续提升康哲药业未来的可扩展性。

东南亚平台:一站式开放运营平台 赋能全球医药企业进军东南亚新兴市场

今年中报,康哲的东南亚业务布局让人眼前一亮。

随着我国生物医药产业的快速发展,产业规模大幅增长、药品质量及科研水平持续增强、国际竞争力显著提升,中国药企“出海”已势在必行。相对于医药体系成熟的美、欧、日市场,医药产业供需不平衡的东南亚等新兴市场似乎确实是一个更具机会、适合“突围”的区域。从近两年的医药产业动向来看,国内创新药产业与东南亚之间的交流愈发频繁,许多产业和资本都把目光投向了东南亚市场。而康哲此次全面进军东南亚市场,正是一次具有“代表性”的“跃进”。

从中报来看,康哲布局东南亚市场已有些时日,并且已取得初步成果,如东南亚业务独立运营主体建设、组织架构搭建和核心团队部署等,将形成创新研发、生产、销售于一体的开放式平台,助力欧美、日本及中国的Biotech和制药企业快速进入东南亚,实现合作共赢,战略互补。

产品方面,康哲药业今年8月新获得的创新产品EyeOP1青光眼治疗仪早已在东南亚获得上市批准;同时,康哲东南亚业务主体获得多款胰岛素产品在东南亚11国的独家权利,这是中国大陆胰岛素首次进入东南亚市场,作为糖尿病的刚需产品,该系列品种凭借品质优异、价格可及等优势,在东南亚目前以高价欧美产品为主导致胰岛素产品渗透率明显不足的市场环境下,未来想象空间值得期待。

康哲东南亚业务所搭建的开放式平台,势必成为康哲未来的一大增长极。

总结

平台建设需要牢固基础,但平台的放量是无限的,在“开放式平台型企业”定位下,期待康哲能够借助已积淀的优势,不断构筑与优化,为康哲药业业绩的高成长性和持续性提供长久保障。

截至8月24日收盘,康哲药业PE-TTM仅为7.2倍,滚动股息率高达5.5%。就其稳扎稳打运营脉络及精准有序的发展布局来看,再结合医药和医美等行业的强大韧性及公司的增长潜力,康哲药业能否成为“戴维斯双击”的隐形冠军?我们拭目以待。