在带量采购的影响下,仿制药、部分高值耗材领域的行业逻辑发生转变,渠道利润空间被大幅压缩,生产企业利润率也受到一定影响。相比之下,消费医疗的支付结构中医保支付占比较低或者完全不涉及医保支付的公司,有望长期维持较好的价格体系,生产企业也有望保持较高的利润率水平。

然而,由于医保政策的影响,近两年来恒生医疗保健指数累计跌幅近50%,“倾巢之下焉有完卵”,在指数的拖累下,部分优质个股被错杀。眼下恰是业绩期,加上股价大幅下跌后,绝大部分公司估值已至历史底部,正是“掘金”的好时候。在这些低估的企业中,业绩持续高增长,后续有看点的企业不在少数,国内癌症早筛龙头企业诺辉健康-B(06606)便是值得重点挖掘的企业之一。

业绩持续高增长,部分产品毛利率迈进90%大关

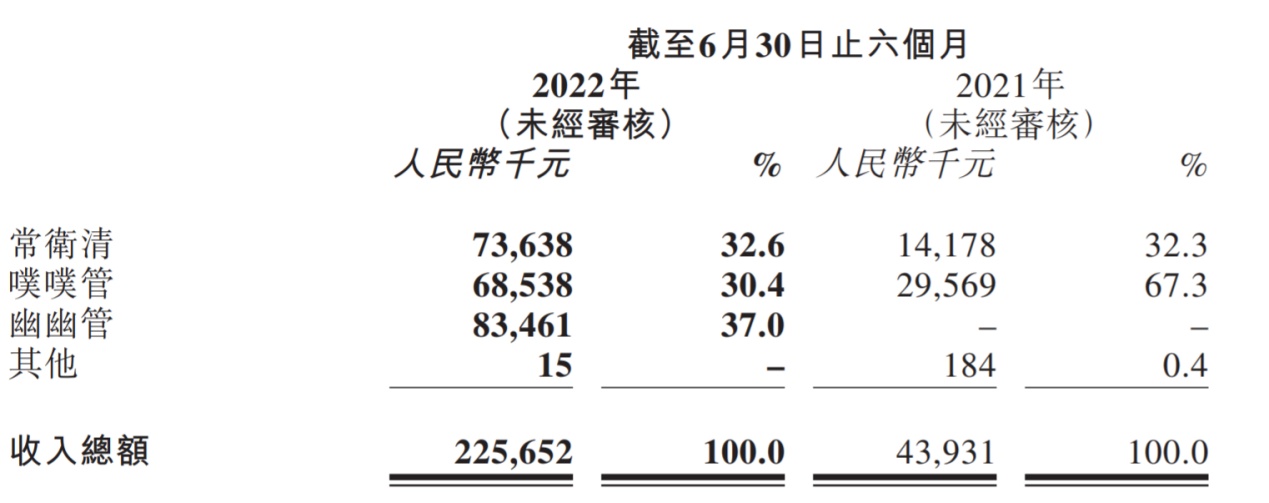

智通财经APP了解到,8月19日,诺辉健康发布2022年中期业绩。数据显示,上半年公司实现营业收入2.26亿元人民币(单位下同),同比大增414%;毛利1.85亿元,同比增长650%;毛利率由去年同期的56.2%大幅提升至82%;并且上市一年以后,由于不再有非经营性亏损,公司的亏损幅度大幅收窄。

分产品来看,上半年,公司的常卫清实现7363.8万元,同比大增419%;噗噗管实现收入6853.8万元,同比增132%;令人惊喜的是,今年1月份上市的幽幽管,在短短4个月的商业化时间里实现收入8346.1万元,高于常卫清以及噗噗管。

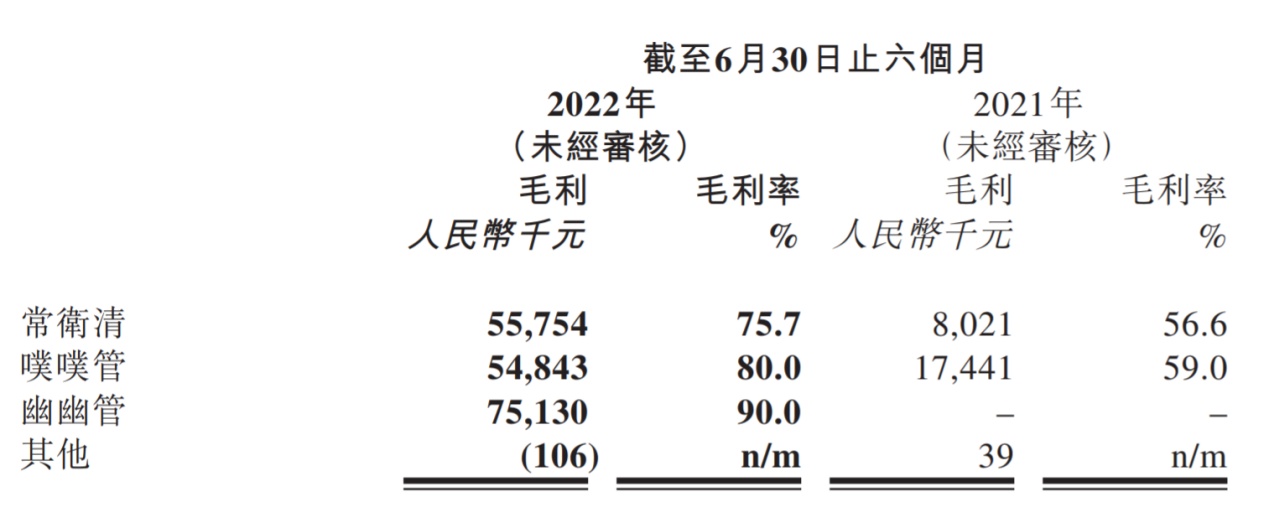

再看毛利率,上半年公司的常卫清和噗噗管的毛利率均得大幅提升,常卫清由去年同期的56.6%提升19.1个百分点至75.7%;噗噗管由去年同期的59%提升21个百分点至80%;幽幽管毛利率则是高达90%。对于毛利率的大幅提升,诺辉健康在财报中表示主要由于公司持续深入的多元化商业战略,优化了产品销售的渠道组合,增加了直接面向消费者渠道的单次检测收入,通过营运杠杆效益带来规模化生产,进而降低了单次测试的运营成本。实际上,对于诺辉健康来说,公司的产品本身消费属性就极强,在原有的销售渠道下,公司后续的产品上市后,销售成本会进一步下降,这也能解释为何公司的幽幽管上市后毛利率便冲破90%的大关。

在产品有效性层面,根据官方介绍显示,公司旗下的常卫清产品对结直肠癌及进展期腺瘤的灵敏度分别是95.5%和63.5%,阴性预测值为99.6%,这一经过目前国内唯一前瞻性大规模多中心注册临床得出的数据在市场中具有极强竞争力,帮助诺辉健康守住了自身在产品层面的实力。

值得注意的是,以上几款产品并不是诺辉健康在癌症早筛领域仅有的“牌”,它已然展现出了想要在更多癌症领域覆盖自身癌症早筛产品的“雄心”。

除了直肠癌、胃癌相关产品之外,诺辉健康还拥有三款适用于肝癌(苷证清TM)、宫颈癌(宫证清TM)和鼻咽癌筛查的在研产品管线。其中宫证清已经启动前瞻性多中心大规模注册临床试验;苷证清TM进展顺利,预计在2022年四季度或2023年一季度启动注册临床试验。

如何保持增长势头?

由于医药行业具有覆盖面广、关联性强和政策导向的三个属性。在这三个属性中,政策导向成了近两年来投资的关键,如何避开政策干扰是关键。从近年来,集采的路径来看,药品、高值耗材、包括近期的种植牙,这些集采的品种均为治疗性医药。由此可见,治疗性的医药企业容易受到政策的干扰,因此改善型的医疗将会是未来整个消费医疗中的投资重点。

癌症早筛具有改善型的消费医疗的特质,该领域的代表企业诺辉健康以院内为基础,以院外作为公司商业化的创新,形成多元化的商业模式。目前公司院内覆盖了800家医院,院外合作的伙伴包括京东健康、阿里健康、平安健康、云鹊等合作,形成覆盖不同层次消费人群的全方位销售布局。

那么,作为“第一个吃螃蟹的企业”,诺辉健康后续如何保持强劲发展态势?

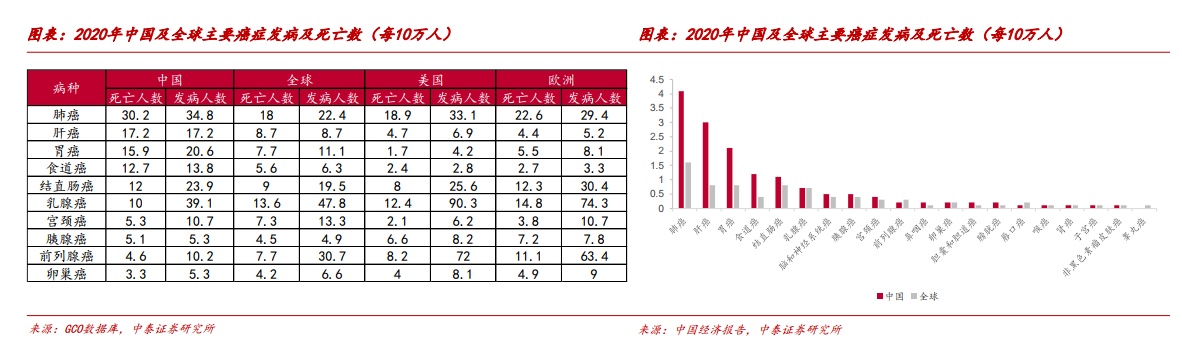

中国是癌症大国,多发癌症的发病率、死亡率普遍高于全球平均水平。2020年,中国占全球新增癌症数量的24%和新增癌症死亡人数的27%。

多数癌症在早期肿瘤细胞未扩散时如能及时发现治疗,可以极大提高患者的生存率。以美国为例,美国乳腺癌、宫颈癌等癌种的广泛筛查癌症筛查的深入普及有效提高了早期癌症的诊断、治疗,早期、极早期癌症患者比例显著高于中晚期。

基于此,癌症早筛将带来极大的社会意义和经济价值。

根据WHO的定义,肿瘤早筛是指用快速、简便的方法,从大量尚未出现症状的人群中筛选出极少数肿瘤高危群体(阳性者),是肿瘤预防的早期发现环节。

以幽门螺杆菌为例。据统计,被列为“I类致癌因子”的幽门螺杆菌,在国内有近7亿人感染。虽然被列为明确致癌物,根除幽门螺杆菌却没这么可怕。

早筛发现后,服用四联药物根除率高达94%,根治后年再感染率只有1.5%,基于长期随访预测,根除幽门螺杆菌可避免三分之二的胃癌。显然,及时进行胃癌早筛,能大大延长生存周期、减少费用。

针对幽门螺旋杆菌检测产品,诺辉健康开发出幽幽管,这是国家药监局批准的中国首个适用于“消费者自测”的幽门螺杆菌检测产品。幽幽管具有简单快速、准确可靠、全面覆盖等优点,消费属性强,不仅可与呼气测试等效,还拓展到了居家自测的新场景。目前幽幽管已经进入天猫超市,是首批的进入天猫超市的三类医疗器械,并在今年618期间夺得天猫测试纸类目销售冠军。

从传统的IVD到消费医疗的创新,可以说诺辉健康走出了一条属于自己的路。

行业即将进入爆发期,诺辉健康多款产品上市已形成“燎原”之势

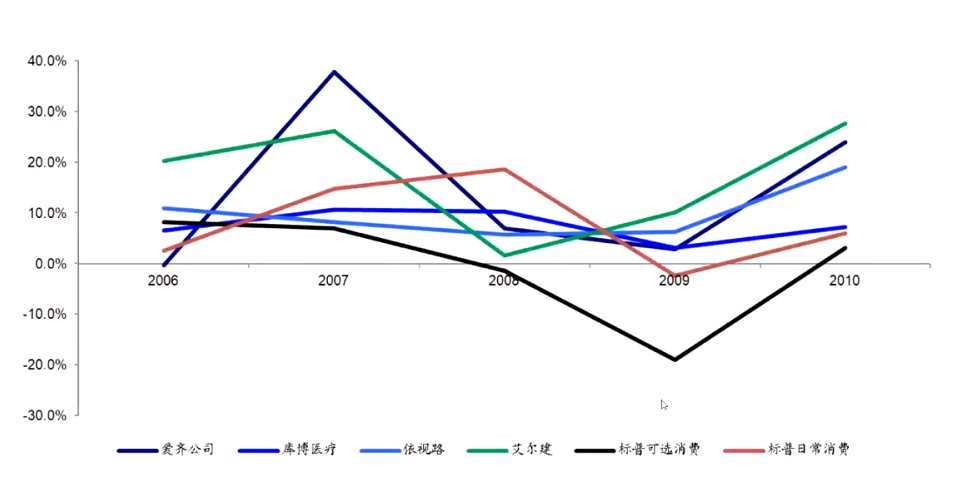

虽然消费医疗也带有“消费”二字,但与普通的消费品相比,消费医疗具备更好的增长稳定性、也更容易穿越牛熊。回顾2008-2009年美国经济危机情况下,爱奇医疗、库博医疗、依视路、艾尔建等消费医疗公司跟标普日常消费和可选消费相比,这些消费医疗公司收入增长的稳定性更好。

不仅如此,随着我国经济水平、居民消费能力的持续提升,消费升级已成为未来长期发展趋势,改善型医疗亦从中受益。

此外,在市场竞争中,消费医疗产品有报证壁垒,这在一定程度上决定了竞争格局不会迅速恶化。目前国内癌症早筛市场上,诺辉健康作为行业龙头企业,其常卫清是目前中国目前唯一获得国家药监局批准的癌症早筛产品,并且其多靶点粪便FIT-DNA检测技术获《中国结直肠癌筛查与早诊早治指南(2020,北京)》、《2021版CSCO结直肠癌诊疗指南》、《中国肿瘤整合诊治指南(CACA)》3部指南推荐,成为目前唯一纳入国家级指南的癌症筛查分子检测技术。幽幽管也拥有目前唯一的幽门螺杆菌消费者自测证。

在癌症早筛这个大赛道里,诺辉健康凭借着产品的先发优势,一方面给竞争者制定了“行业准入标准”,另一方面公司多款产品上市已经形成了“燎原”之势。

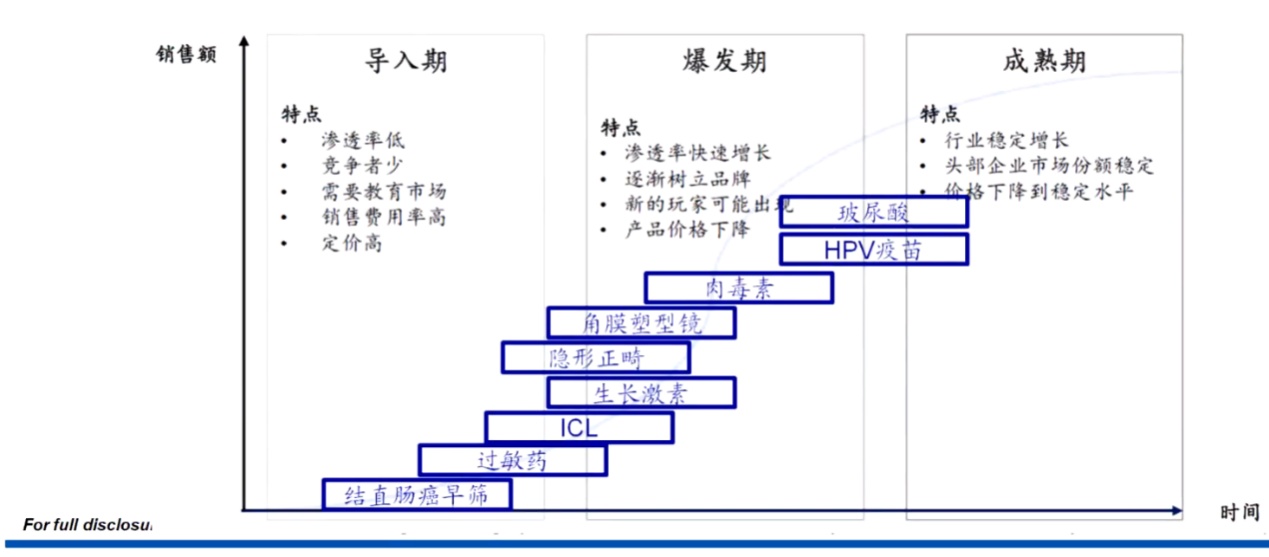

任何一个产业生命周期都会经历导入期、爆发期、成长期和成熟期,当前癌症早筛行业属于导入期。在各大癌症早筛企业市场教育下,获得消费者认可之后,行业将进入爆发加速期。

在行业爆发阶段,作为行业龙头企业诺辉健康必然是最受益的一方,除了已经上市的三款产品以外,诺辉健康还拥有三款适用于肝癌、宫颈癌和鼻咽癌筛查的在研产品管线,作为我国新发癌症人数占比靠前的肝癌、宫颈癌,诺辉的早筛产品苷证清、宫证清同样未来可期。不仅如此,在商业化方面,诺辉健康除了国内院内院外全方位覆盖以外,今年上半年公司的产品也成功出海,开拓香港以及东南亚市场。伴随着越来越多产品的上市,公司的业绩亦将持续实现快速增长的态势。