在当前经济回稳最吃劲关键的阶段,“大省要挑起大梁”,政策面对于“需求端”的积极牵引使得当前市场对于高成长中小盘与大盘价值的争议进一步加剧(尤其本周DR007利率出现回升使得流动性逻辑也存在争议)。

8月18日,李克强总理主持召开国务院常务会议,部署一系列“稳经济”举措。值得关注的内容可以归纳为以下两点:第一,发挥贷款市场报价利率指导作用,推动降低个人消费信贷成本。国常会的表态来看对于刺激信贷增长的意图比较明显,在MLF利率下调后,8月LPR下调概率也比较大。第二,免征新能源汽车购置税政策延续,预计新增免税1000亿元。我们认为,这一点对于当前有所回落的汽车销售有进一步刺激的作用,配合对于信贷的支持政策,有助于内需的改善。

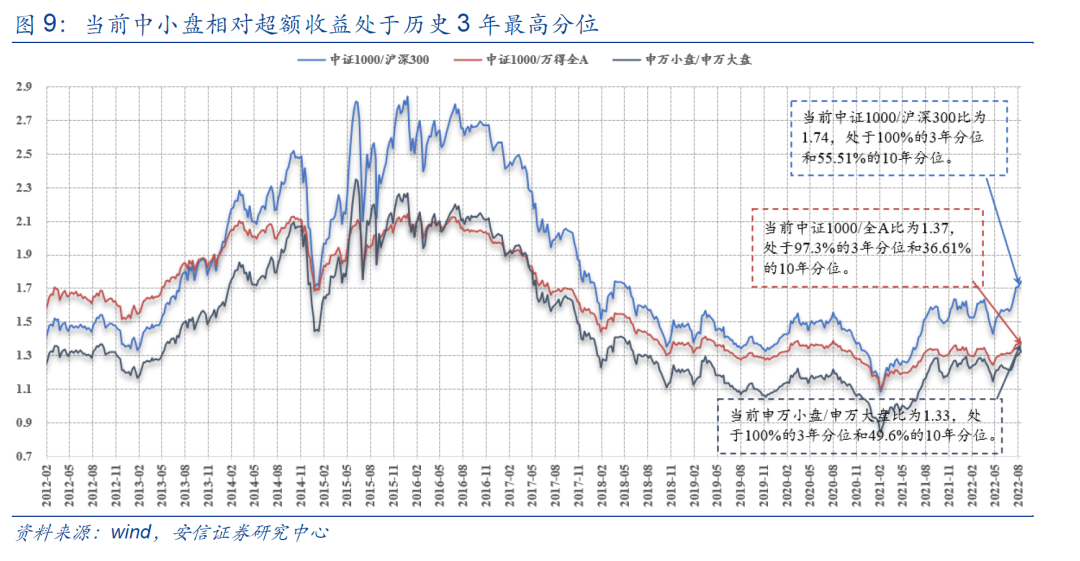

对于当前高成长中小盘占优行情的最新评估:我们此前在周报中反复强调,在当前流动性逻辑和产业浪潮逻辑的支撑下,高成长中小盘行情占优行情仍将持续,短期难言结束。客观而言,当前中小盘超额收益达到近三年最高水平。当前中证1000/沪深300相对PE比为1.74,处于100%的3年分位和55.51%的10年分位;申万小盘/申万大盘比为1.33,处于100%的3年分位和49.6%的10年分位。

对于支撑大盘价值的基本面逻辑,如果市场可以预见9月公布经济数据改善是确定的(金九银十,毕竟9-10月是多数产业的传统旺季),即便是短期超预期修复,那么当前大盘价值存在超跌反弹的较大可能。

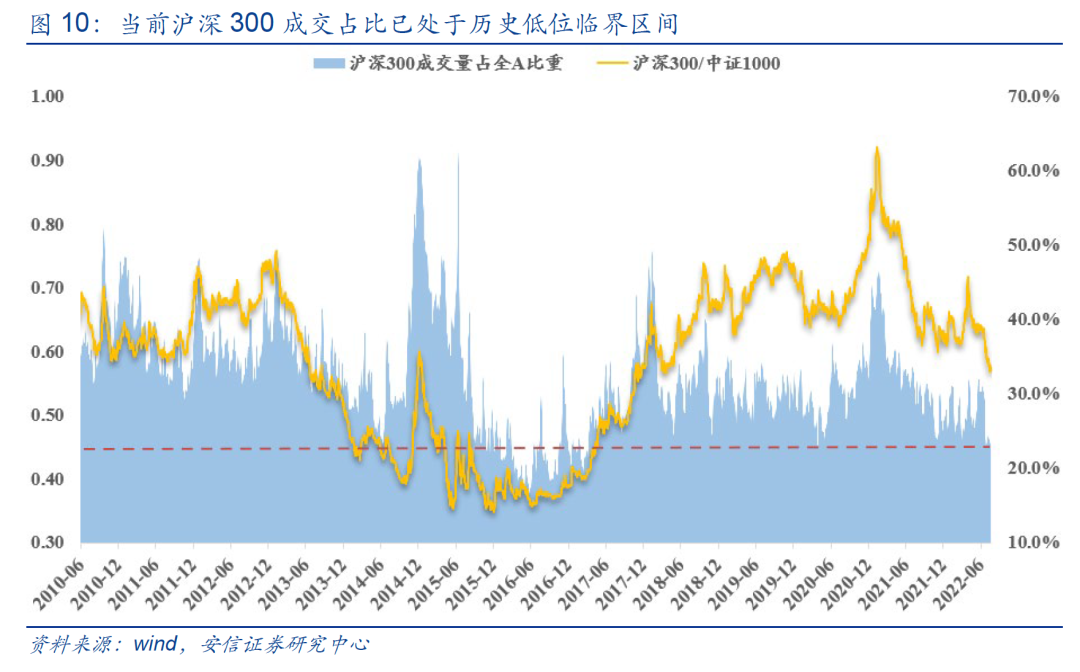

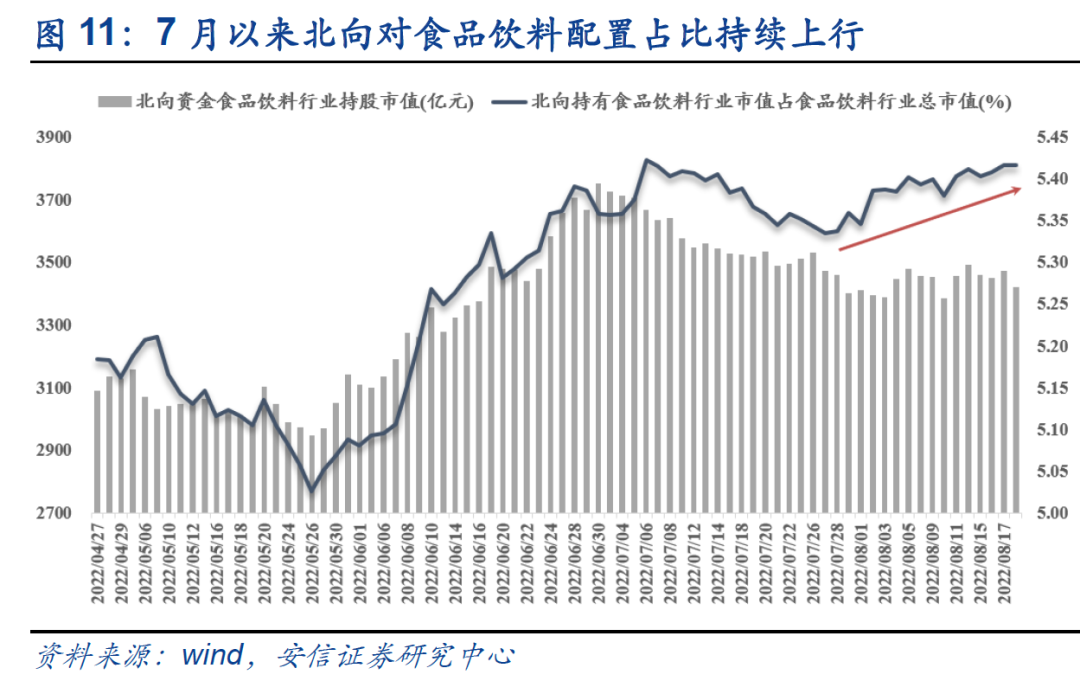

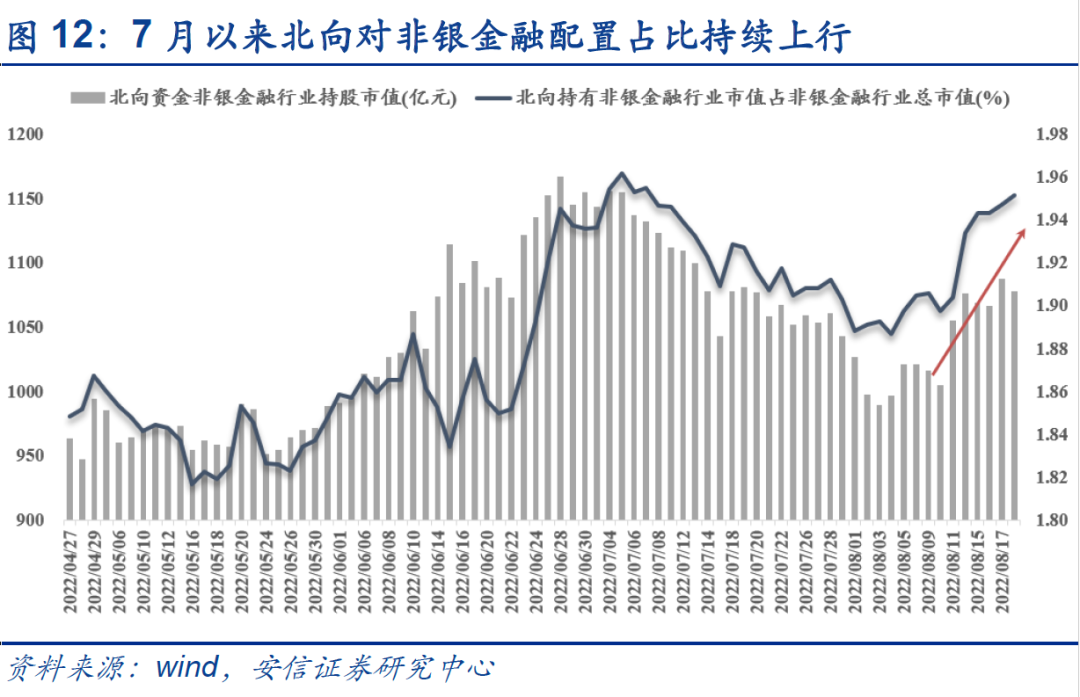

事实上,当前沪深300的成交量占比已经来到历史低位区间,仅略高于2016年初的大跌阶段,历史3年分位1.65%,历史10年分位10.3%。近期北向对于大盘股的配置比例正在持续上升,主要体现在对于食品饮料和非银金融的流入。从食品饮料行业来看,北向持有食品饮料市值占食品饮料总市值比例从7月底的5.34%回升到如今的5.42%,同样对非银的持仓市值占比从1.89%上升到1.95%。

综合评估,当前市场仍不具备大小盘切换反转的完备条件:当前经济修复信号微弱,短期流动性逻辑的支撑进一步延续,更重要的是本轮高成长中小盘占优行情的底色是产业浪潮(低渗透+小公司+大产业:小公司如何融入大产业)。

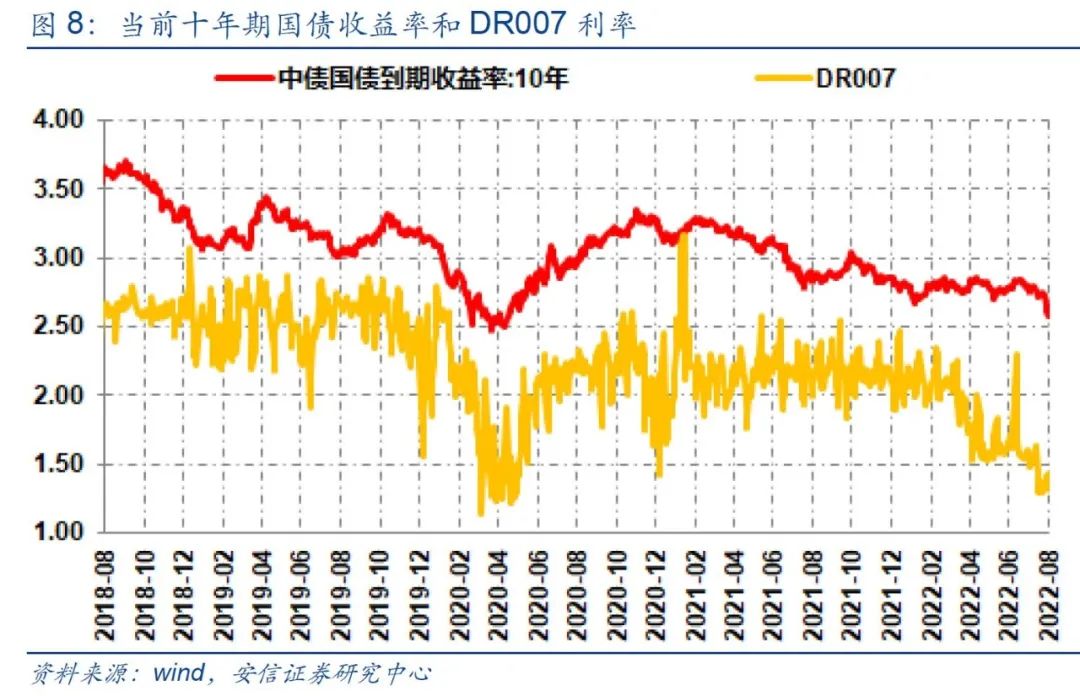

从流动性上看,8月中旬随着社融数据的披露和MLF的下调,前期维持震荡的十年期国债收益率进一步下跌至2.6%附近。短端利率方面,本周DR007虽然出现上涨,仍旧低于7天逆回购利率,当前处于1.4%的较低水平,我们维持“流动性会比预想得要好”的判断。一个值得重视的规律可能是当宏观剩余流动性保持充裕时,在资产荒的环境中会逐步向股市流动性传导。即便在宏观流动性不进一步放松的状态下,股市流动性的修复也具备持续性。

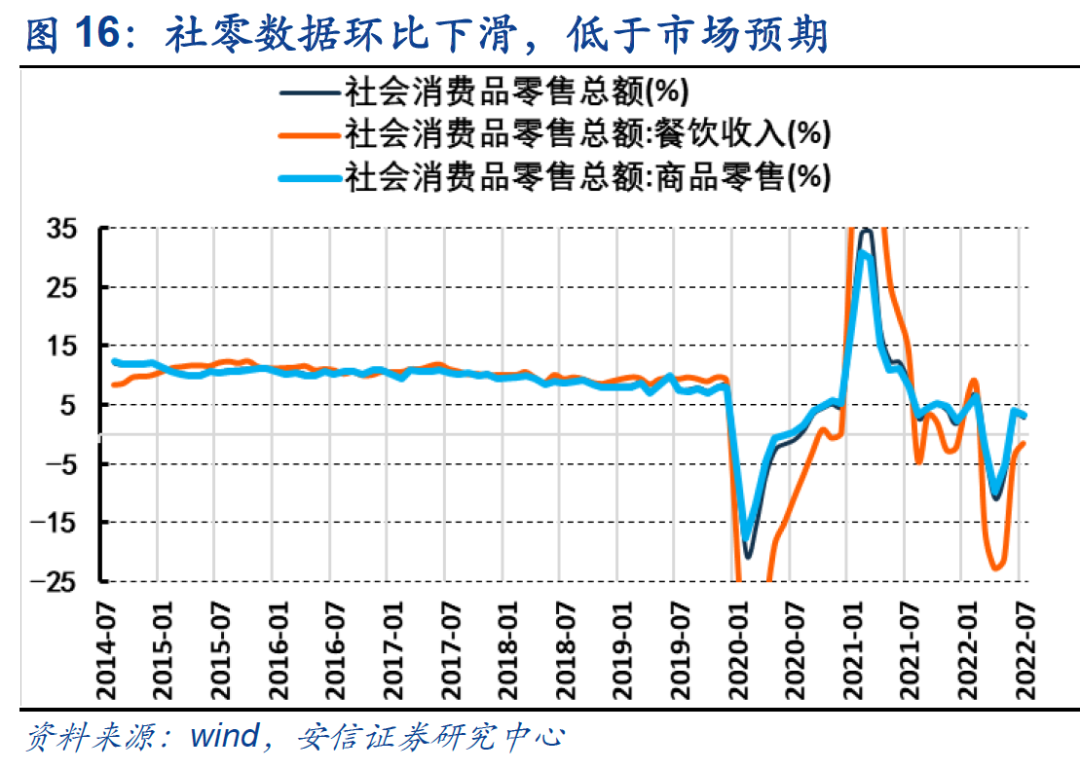

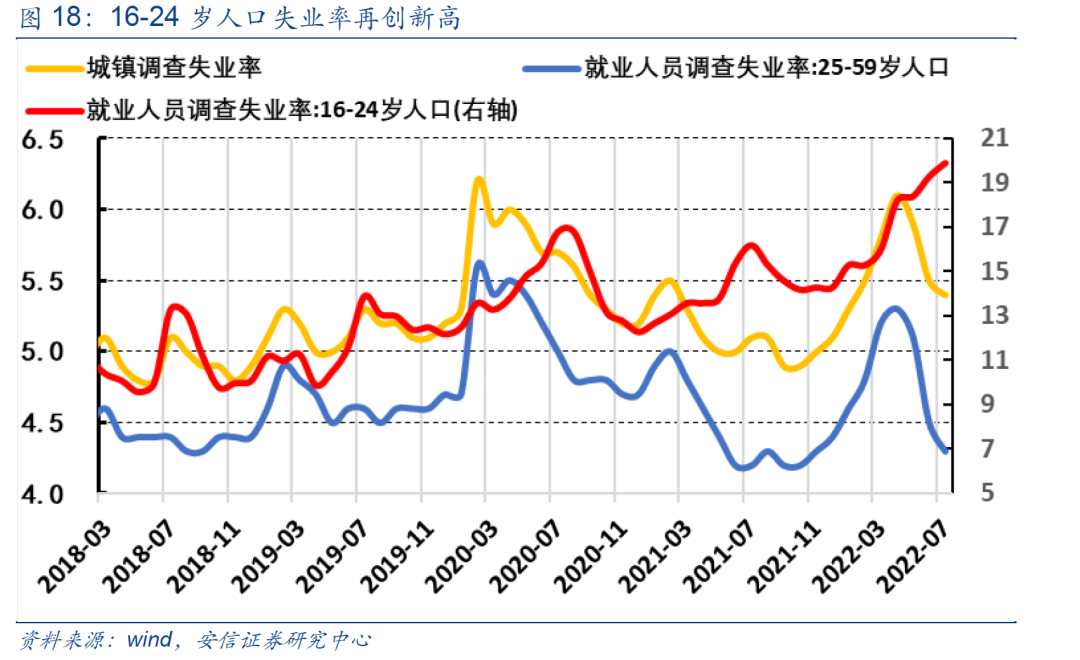

从基本面上看,从7月经济数据以及当前已披露的8月高频数据来看(社零低于预期、地产销售未明显改善、结构性失业),当前经济修复信号微弱。

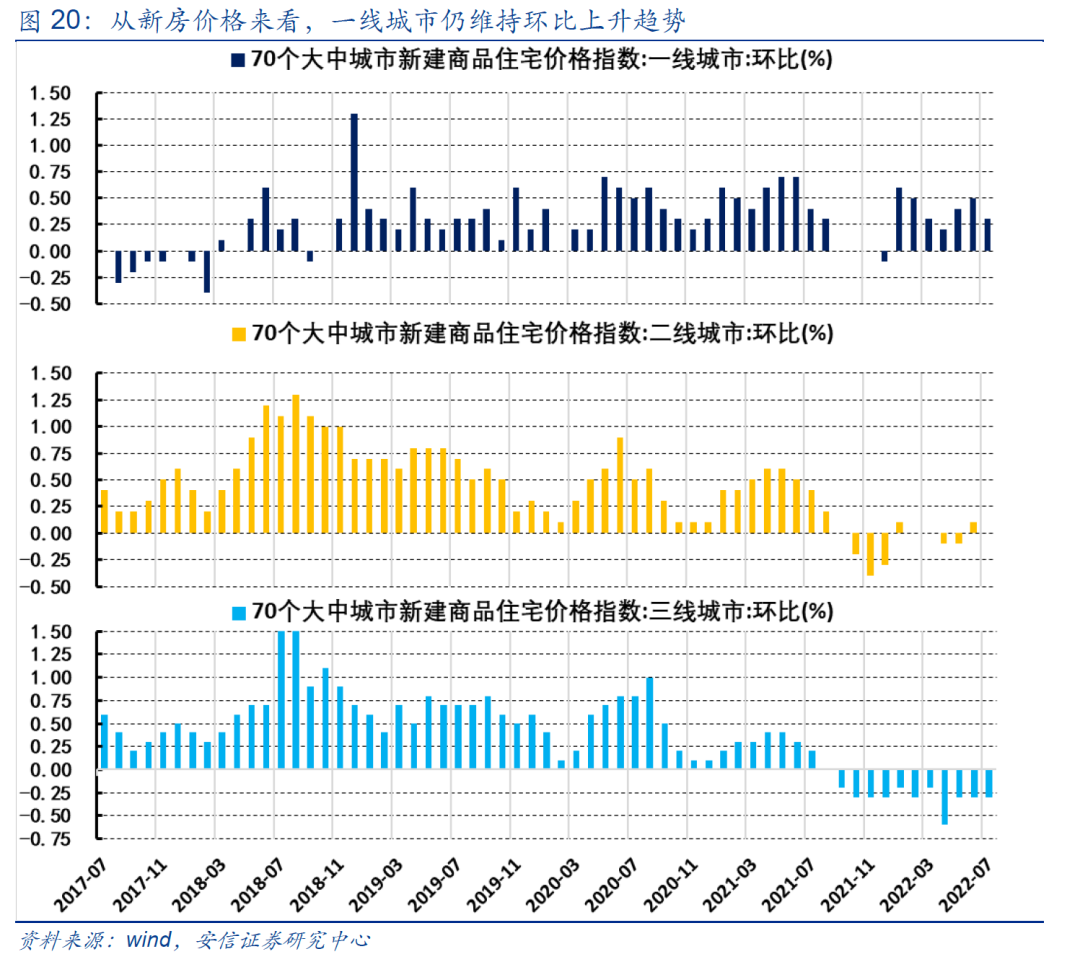

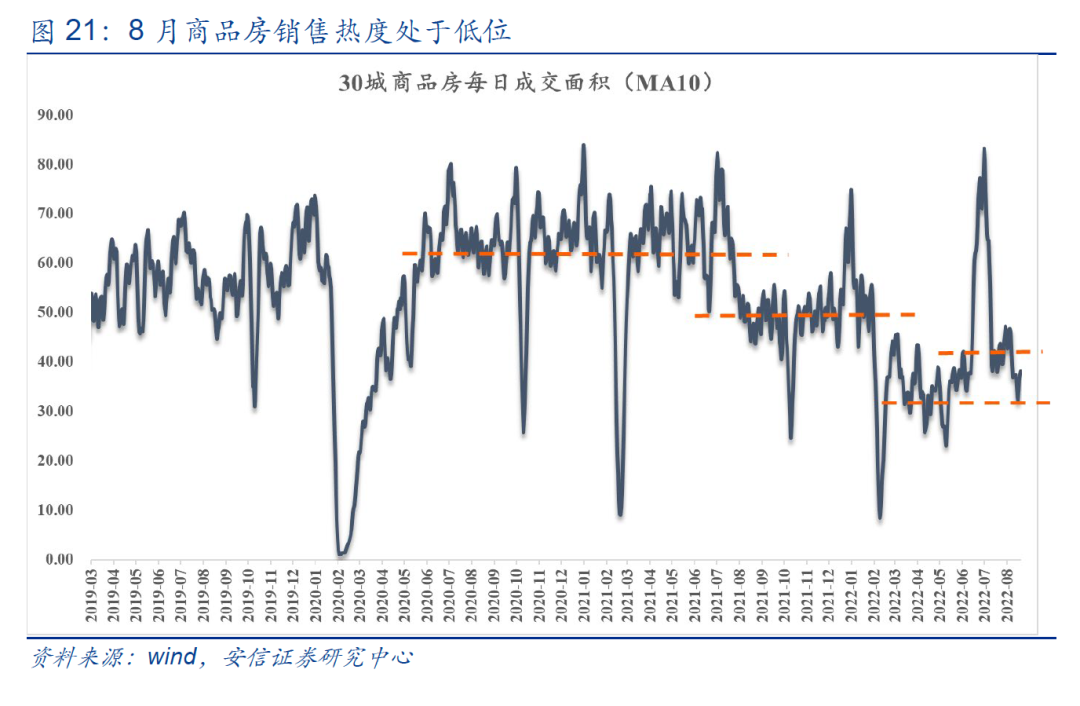

尤其是我们高度重视的房地产基本面数据并未有明显改善。上周公布的70大中城市住宅价格数据,二三线城市新房和二手房价格同比降幅持续扩大,一线城市仍维持正增长但增速持续回落,楼市在一线和二三线城市间的分化愈发明显。从更高频的8月30城商品房销售面积来看,8月以来30城商品房销售面积再次回落到日均40万平米以下,与今年年初持平。

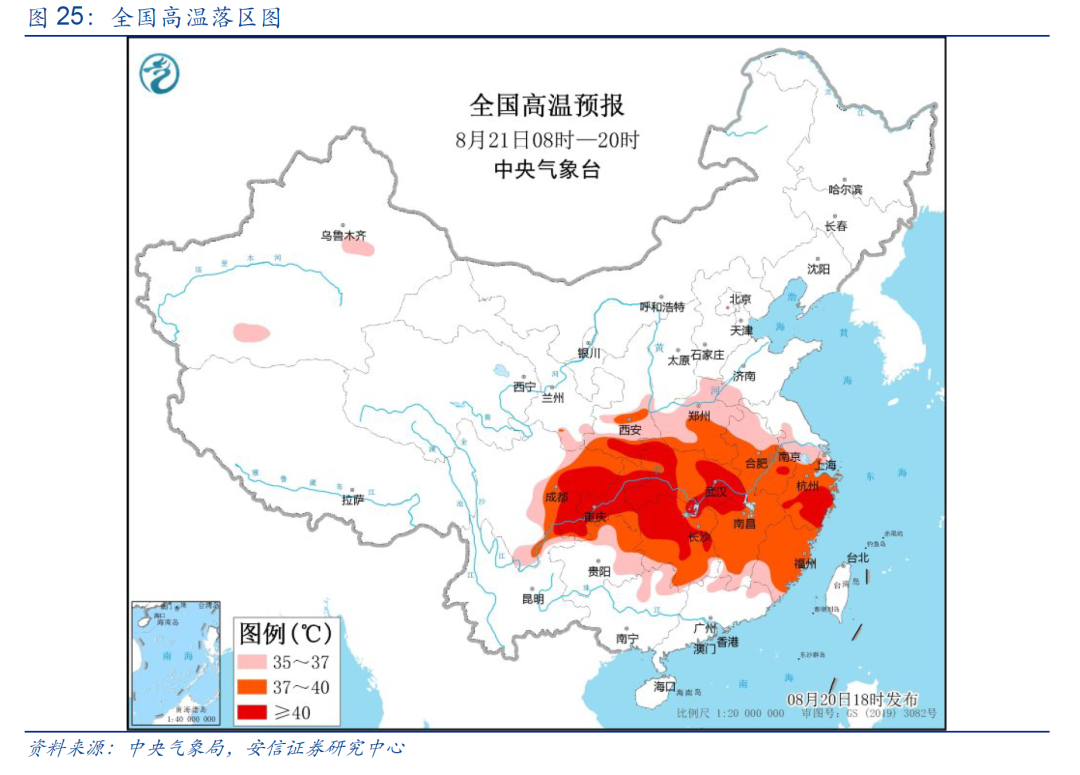

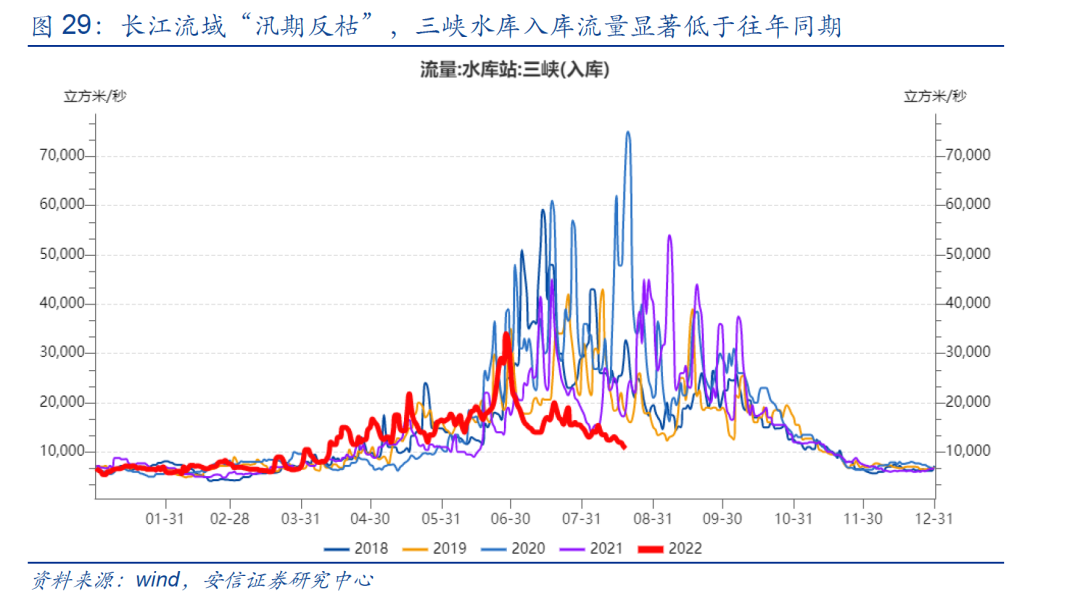

对于当前高温限电事件的扰动,我们认为对比历史上几轮大规模限电事件来看,本次集中在局部领域,不会重演去年大规模拉闸限电,影响相对较为有限。在国内过去一个月,35℃以上的高温天气覆盖中国450万平方公里的面积,持续时间长,预计结束时间也会偏晚(按照中央气象局预报:26日起高温范围减小、强度有所减弱)。

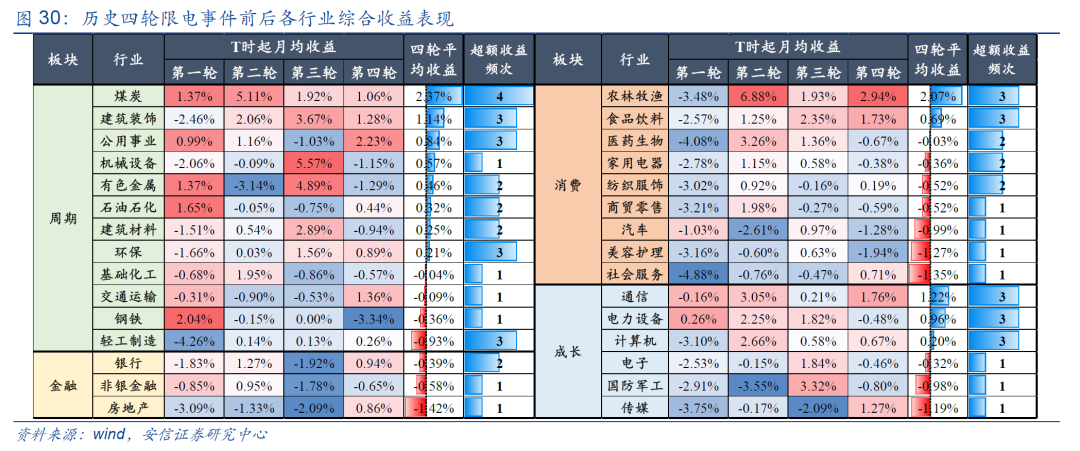

2003年以来我国发生过六次限电事件,2003年夏季、2008年1月、2010年8月与21年7月限电事件规模较大;2011年上半年和2020年12月限电事件规模较小。回顾2013年至今的六次限电期间A股各行业表现,我们可以观察到的规律是:只有大规模的限电事件才会对市场产生影响,小规模限电则影响微弱。

如果在大规模限电事件冲击下,A股周期板块整体表现突出(煤炭、电力等),一般大规模的拉闸限电事件对周期行业收益的催化持续约一个季度以上。行业层面上,周期行业中煤炭在四次行情中均有稳定的超额收益;其次是消费板块与通胀相关的农林牧渔和食品饮料(涨价逻辑)。在限电事件对经济造成冲击后,金融行业会偏弱,若后续流动性偏宽,成长行业胜率也会较高。

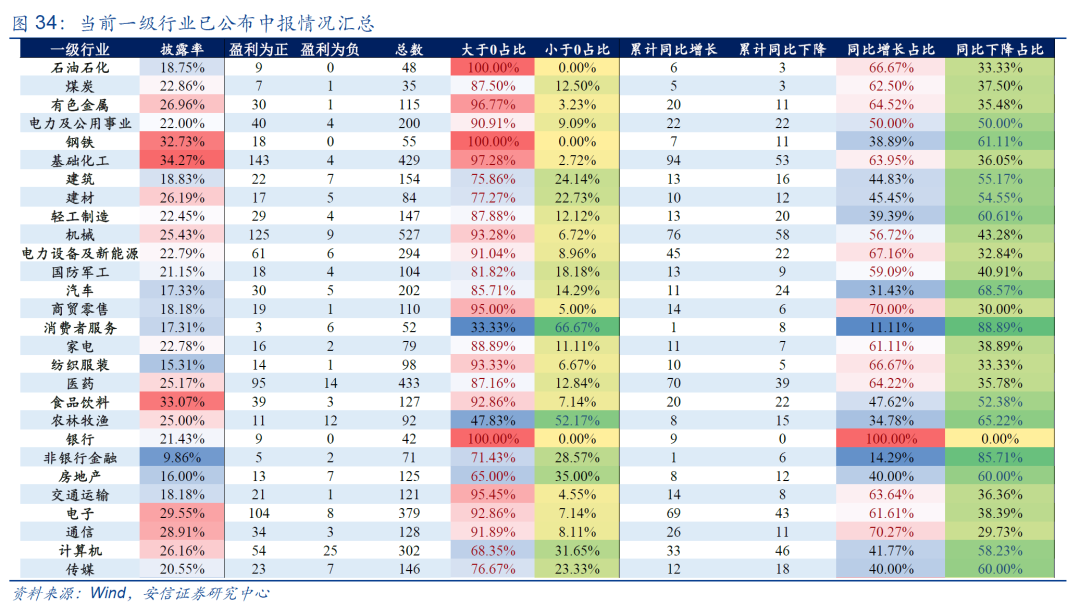

随着中报密集披露期接近,对于中报业绩的最新观察:边际上关注出口链细分制造,后续重视疫后需求修复+成本冲击减弱。

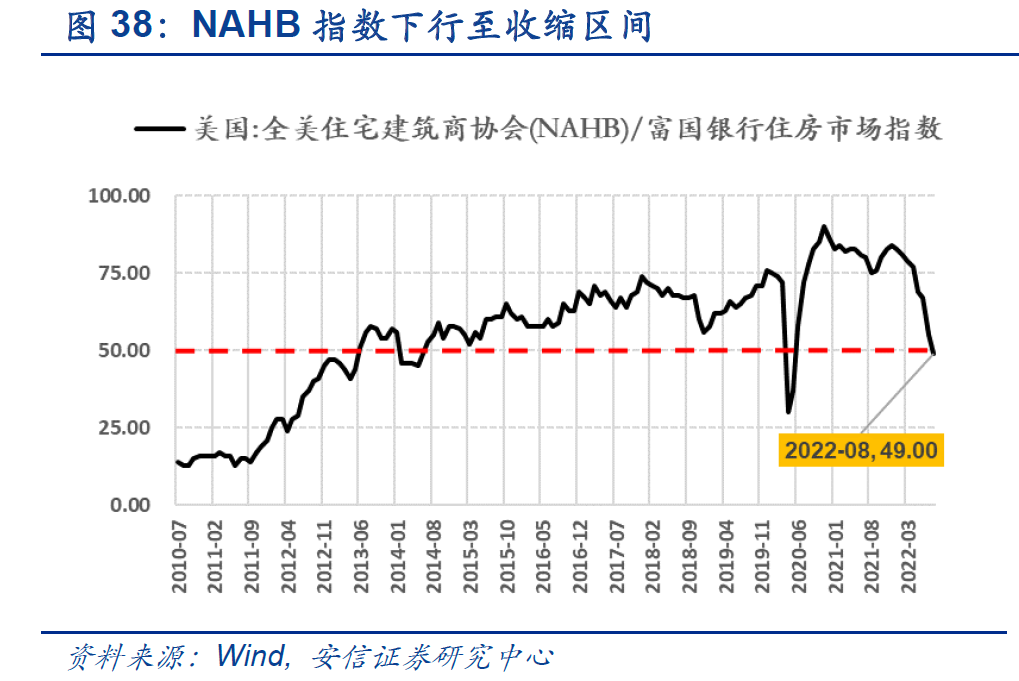

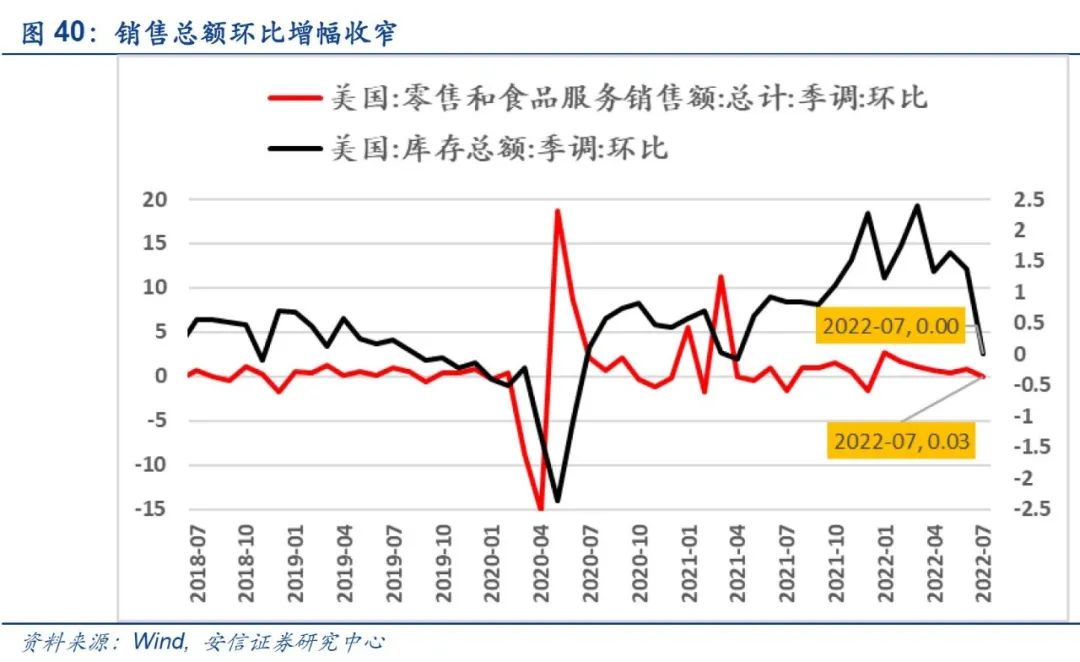

对于外部因素的最新评估:美联储首提过度紧缩,美股对于衰退的交易定价进一步明确。8月17日,美联储委员会与联邦公开市场委员会(FOMC)发布7月26-27日FOMC会议记录。FOMC首次使用“过度紧缩”这个词,提及过度加息的风险;在重申坚定不移遏制通胀的决心的同时,FOMC也表示将“在某个合适时点放缓加息速率”,并将利息政策在该水平“维持一段时间”。从近期公布的美国地产和消费数据也佐证了美国经济正进一步下行。加息背景下信贷市场降温传导至房产市场,美国信贷市场情绪正在降温。未来各类经济指标可能会进一步走弱,失业率预计将于2022下半年开始上升,并在2023年年底前达到自然失业率水平;

总结来说,对于支撑大盘价值的基本面逻辑,如果市场可以预见9月公布经济数据改善是确定的(金九银十,毕竟9-10月是多数产业的传统旺季),即便是短期超预期修复,那么当前大盘价值存在超跌反弹的较大可能。我们的评估是,虽然政策面对于“需求端牵引”是积极务实的,但当前经济修复信号微弱,尚不足以扭转流动性逻辑,短期流动性逻辑的支撑进一步巩固,高成长中小盘占优格局难言结束。超配行业:汽车(汽车零部件,例如电控电机)、工业机器人、电力电网(新能源相关配套建设的绿电产业链)、光伏、食饮、军工、黄金、自主可控、医药、农化。

风险提示:政策不及预期,海外货币政策变化等

本文编选自“ 林荣雄策略会客厅”微信公众号,分析师:林荣雄、京涛、卓青;智通财经编辑:黄晓冬。