核心结论:①根据历史规律,业绩较差的公司通常中报较晚披露,8月底9月初业绩下修时市场会有所调整。②22年中报即将进入密集披露期,借鉴20年,A股盈利预测还有下修空间,对市场或有扰动。③7月初来的调整进入后期,再次上涨契机或是保交楼措施落地,新能源、数字经济等中期仍占优。

中报对市场有扰动

7月15日以来A股进入了“中报季”,上市公司陆续披露22年半年报业绩。此前市场担忧中报业绩会大幅下滑,就目前的披露情况来看,似乎上市公司业绩依然良好,这一现象很可能是跟中报披露的节奏有关。那么今年A股中报业绩会如何?又会对市场产生什么影响?本文将对此作分析。

1. 借鉴20年,中报披露末期对市场冲击更大

中报业绩较差的公司往往较晚披露,因此中报对市场的冲击相对滞后。A股上市公司中报披露时间从当年7月15日开始,截止到8月31日,在此期间上市公司陆续披露,大部分公司选择在8月下旬披露,尤其是财报业绩相对较差的公司往往会赶在最后一周才披露,因而如果当年或当季上市公司业绩数据较差,那么对市场的冲击也会在财报披露末期才会有更明显的体现。对此,我们也做了历史数据的统计分析来验证。

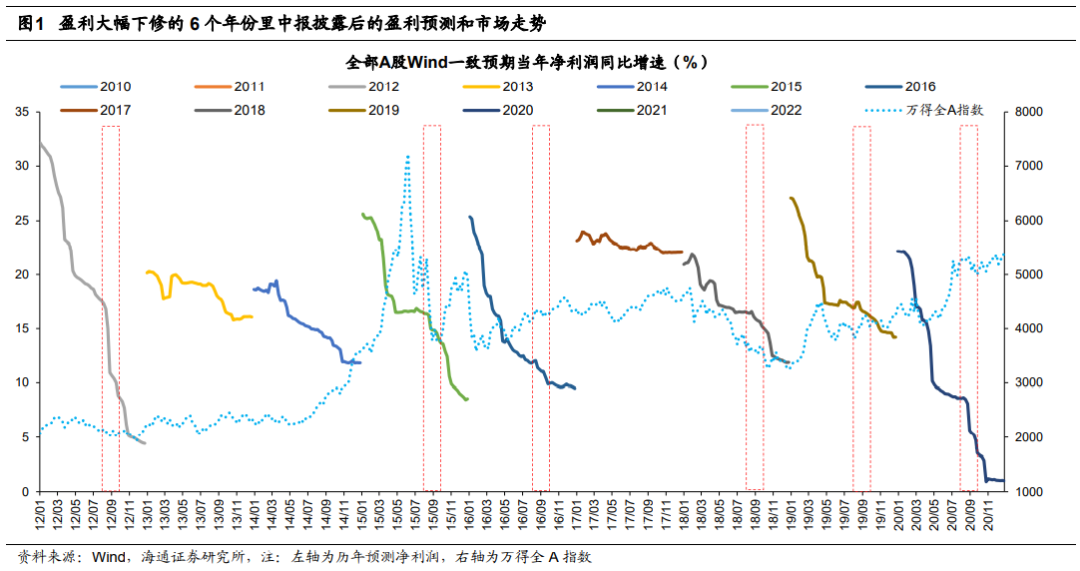

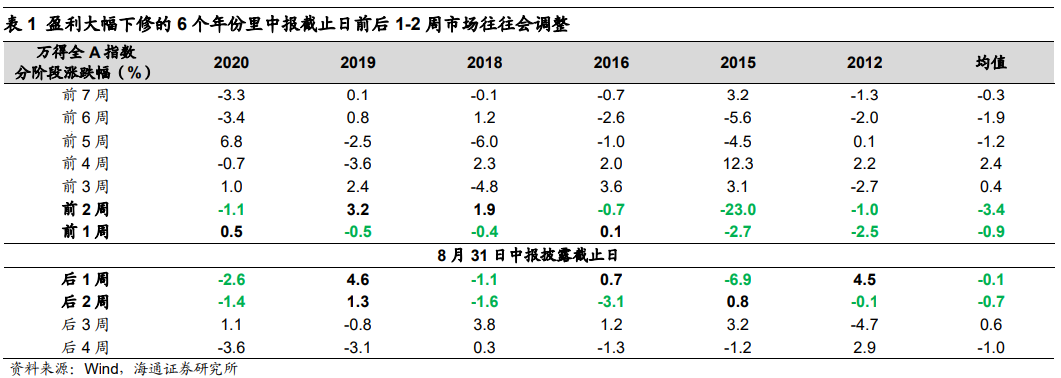

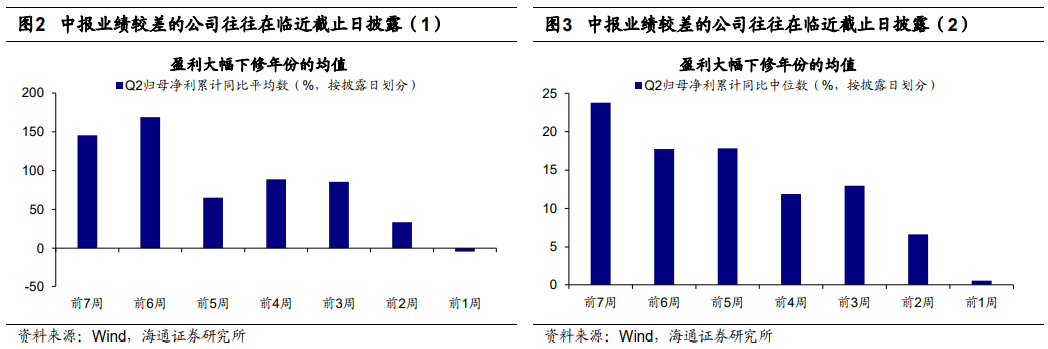

我们在《盈利预测下修如何影响股市?-20220602》提及过,2010年以来A股盈利大幅下修的年份有2012年、2015年、2016年、2018年、2019年和2020年,并且这些年份在中报披露后(8月底至9月)盈利预测都有明显的下修(如图1)。我们将上述盈利大幅下修年份的中报披露季,按照每7个自然日(一周)进行划分,然后计算每个时间区间内披露的上市公司的中报盈利增速平均数和中位数,最后再计算上述年份的均值(如图2和图3)。数据显示,越靠近截止日披露的中报业绩增速越低,尤其是最后一周披露的公司增速明显更低,可见业绩较差的公司较晚披露。最后,从中报对市场的影响来看,上述盈利大幅下修的年份,随着中报业绩较差的公司披露完成,8月底9月初盈利预测开始下调,市场大都会有一定的调整,有些年份跌幅较大,有些年份偏震荡。

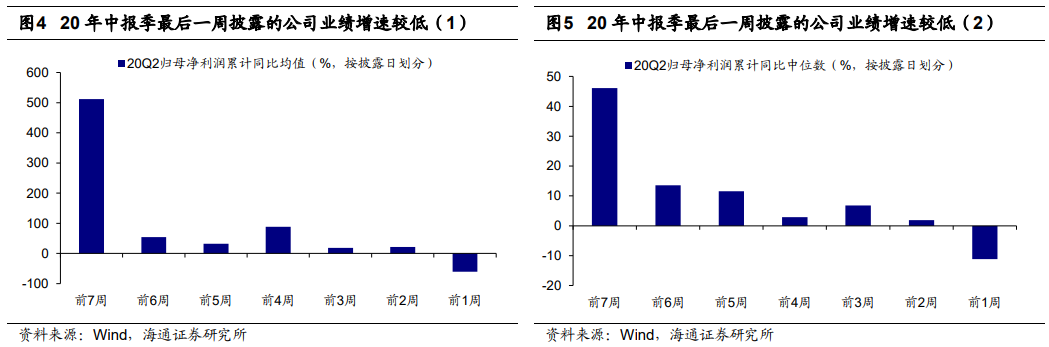

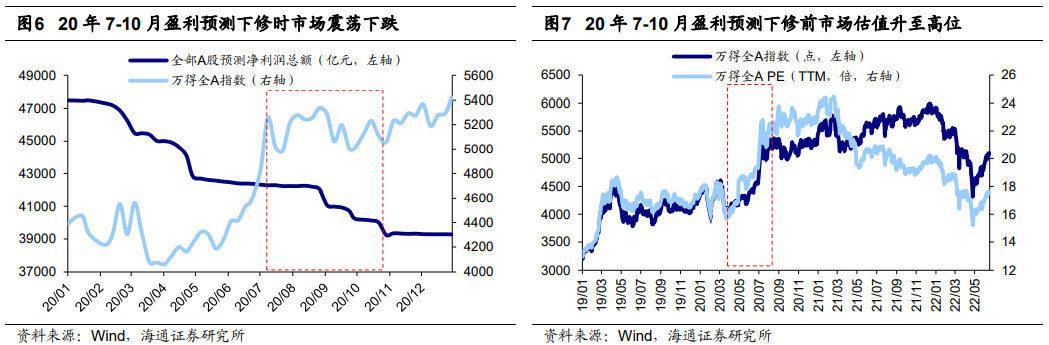

20年中报业绩全部披露后盈利预测开始大幅下修,市场也有所调整。前文呈现的是历史规律,我们进一步以20年为例做历史对比分析,这是因为今年与20年存在一定相似性:首先是上半年经历了疫情对经济基本面的冲击,A股出现明显的下跌;其次是调整过后市场均大幅上涨,一直持续到7月中上旬才有所修整,接着就迎来了中报披露季。20年中报披露截止日前7周至前1周,当周披露中报的上市公司20Q2归母净利润累计同比增速平均数分别为512%、54%、32%、88%、18%、21%、-61%,中位数分别为46%、14%、12%、3%、7%、2%、-11%。上述数据大致呈现出由高到低的特征,尤其是最后一周披露的公司业绩增速平均数和中位数都大幅转负。

等到最后一周较差的中报数据披露后,8月底-9月初分析师开始密集下修盈利预测,7月中中报开始披露至 8月底全部A股万得一致预期全年归母净利润总额仅下修0.6%,而9月则大幅下修4.2%。反映到市场上,7-8月万得全A指数整体呈震荡态势,直到9月初指数才有一段明显的调整,万得全A最大跌幅为7.5%。市场调整的背后就是此前市场经历了大幅上涨,2020/3/23低点之后至2020/7/14阶段性高点万得全A指数最大涨幅达38.4%,PE(TTM,下同)从15.6倍抬升至22.8倍,自13年以来分位数达到了94%。由于市场处于估值高位,所以对业绩较为敏感,较差的中报数据触发了调整。

2. 后续中报披露可能对市场带来负面影响

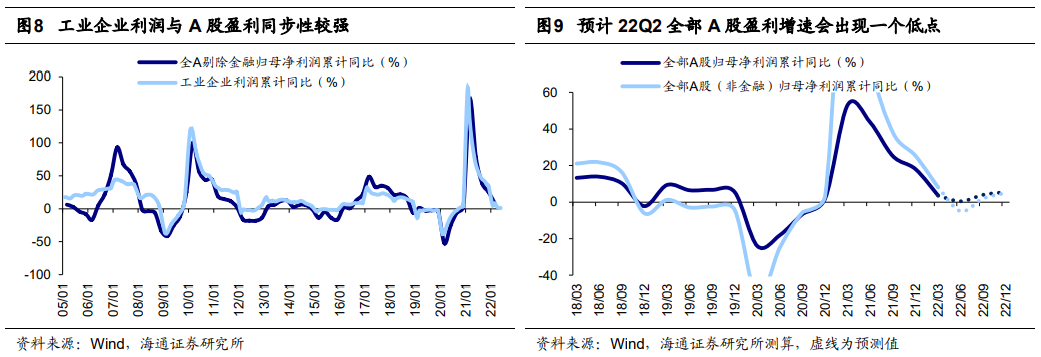

随着22年中报披露率上升,A股盈利后续还会有下修空间。截至2022/8/20,A股22年中报的披露率按照公司数量计算占比仅为26%,按照22Q1归母净利润计算占比仅为22%,目前的披露率还很低,整体法计算下已披露的公司22Q2归母净利润累计同比在12%左右,之所以达到这么高水平,原因正是我们前文所述,往往业绩优异的公司更早披露中报,大部分公司会选择8月下旬披露。实际上,从高频数据看,与A股盈利同步性较强的工业企业利润22H1累计同比仅为1%,说明A股还有很多业绩不佳的公司没有披露。由于二季度国内疫情对宏观经济和企业盈利产生较大冲击,从而形成业绩的“深坑”,所以我们预计22Q2 A股剔除金融单季度归母净利润增速大概在-15 ~ -10%左右,考虑金融后的全部A股增速大概在-5~0%左右。因此,我们认为随着后续中报披露率上升,尤其是8月最后一周很多业绩较差的公司浮出水面,A股真实的盈利情况也将得到市场的充分认知,分析师可能会对上市公司盈利预测进行密集下修。

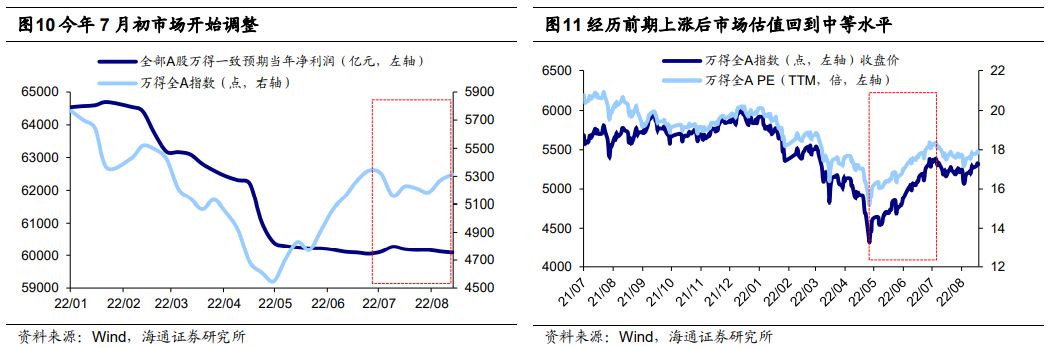

经历大幅上涨后市场估值处于中等水平,若中报业绩较差可能会带来负面影响。由于当前A股中报披露还相对较少,并且大多是业绩增速较高的公司,因此投资者还难以全面分析中报业绩情况。从盈利预测来看,7月15日以来(截至2022/8/19,下同)全部A股万得一致预期22年归母净利润总额仅下修0.3%,市场还需要等待更多业绩信息来进行前瞻。但是正如我们所分析,二季度A股盈利增速大概率有较大幅度的下滑,因此等到业绩较差的公司也披露了中报,投资者会开始更加谨慎地评估。

从市场表现看,市场自4月27日低点到7月5日万得全A指数最大涨幅为26.9%、创业板指最大涨幅达到36.1%,7月5日市场触及高点后开始回落,目前万得全A指数PE为17.7倍,处于2013年以来43.5%分位,创业板指PE为52.6倍,处于2013年以来43.5%分位。如果8月底披露的中报数据较差,盈利预测大幅下修,借鉴20年,市场可能还会有所调整,不过考虑到估值并不高,幅度可能也有限。

3. 行稳致远

调整已至尾声,保持耐心、坚定信心。我们在《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》等多篇报告中一直强调,从投资时钟和牛熊周期角度分析,市场 4 月27日低点是 3-4 年一次的大底,当时估值底已经出现,5个基本面领先指标中3个回升,另外2个逐步企稳,确认市场反转。

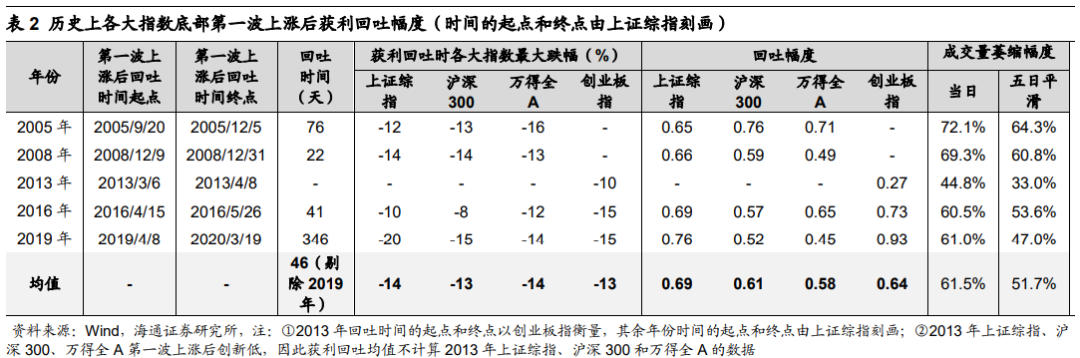

《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》等报告分析指出,7-8月是倒春寒式调整,即第一波上涨之后进二退一,背后核心是基本面跟不上,地产和疫情是经济复苏波折的重要原因。目前倒春寒的调整走到哪一步了?借鉴历史,第一波上涨后,倒春寒回调时回吐前期涨幅的0.5-0.7,平均持续46天,期间成交量萎缩一半。以上证指数为例,07/05以来调整中最大回吐了前期涨幅的0.48,持续46天,全A成交量最大萎缩39%。从调整时空来看,这次倒春寒已至后期,后续1-2周时间内市场还有两个因素需要消化:一是如上文所分析,中报业绩即将进入到密集披露期,若数据较差会对市场产生冲击;二是全球央行会议将于下周召开,市场对美联储货币政策变化十分关注,而海外加息可能会对A股产生负面影响。

市场再次向上的契机是稳增长、保交楼政策的落地见效。稳增长方面,8月16日国务院总理李克强在深圳主持召开经济大省政府主要负责人座谈会,表示经济大省要勇挑大梁,挖掘自身政策潜力保市场主体稳经济,稳定本地和外来务工人员就业。保交楼方面,8月19日根据住建部消息,住建部、财政部、央行等有关部门出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付;同时,8月19日交易商协会召集多家民营房企召开座谈会,探讨通过中债增进公司增信支持的方式支持民营房企发债融资。我们认为,国家层面自上而下出台更加强有力的保交楼政策,给予房企更多资金支持,能够有效稳定市场预期和购房者情绪。后续需要关注具体措施的落地,随着短期利空逐渐消化,积极因素的出现有望催化市场上涨。

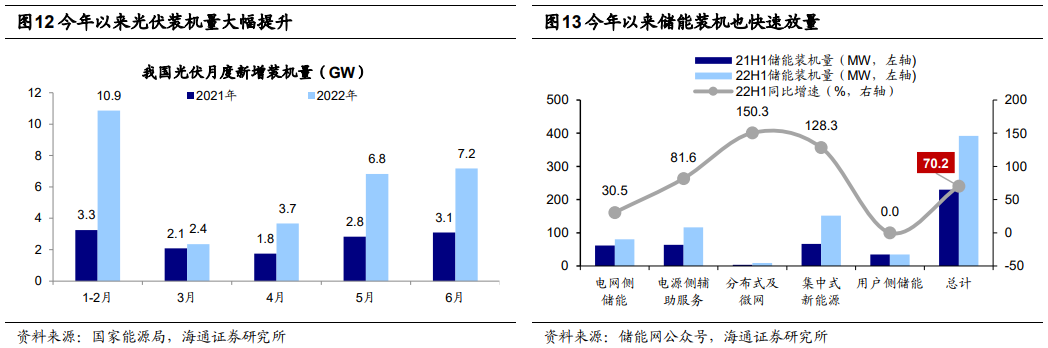

行业层面,继续看好新能源等高景气成长。我们在《成长大小盘的相对强弱看啥因素?-20220814》分析过,未来A股成长风格仍有望继续占优,具体行业方面,新能源相关产业的高景气将支撑行业表现。今年4月下旬我们结合基本面和市场面维度多次强调看好以新能源为代表的高景气成长。22年上半年光伏新增装机较去年同期增长137%,风电新增装机增长19%,7月光伏新增装机维持高增速,较去年同期增长93%,风电新增装机进一步提速,同比增长24%。随着风电光伏建设的提速,新能源消纳规模不断加大,新型储能也将迎来发展的重要战略机遇期,今年上半年储能总装机量较去年同期增长70%,国家能源局预计22年光伏发电新增并网同比增长96%,22年风力发电新增并网同比增长18%。新能源车方面,8月19日国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。根据乘联会数据,7月新能源乘用车零售销量达到48.6万辆,同比增长117.3%,环比下降8.5%。但7月本就是淡季,整体表现已不平淡,同时乘联会预测8月新能源车零售销量将达到52.0万辆,同比增长108.3%,环比增长7.0%,预计今年全年新能源车销量将达650万辆,有望支撑行业进一步表现。

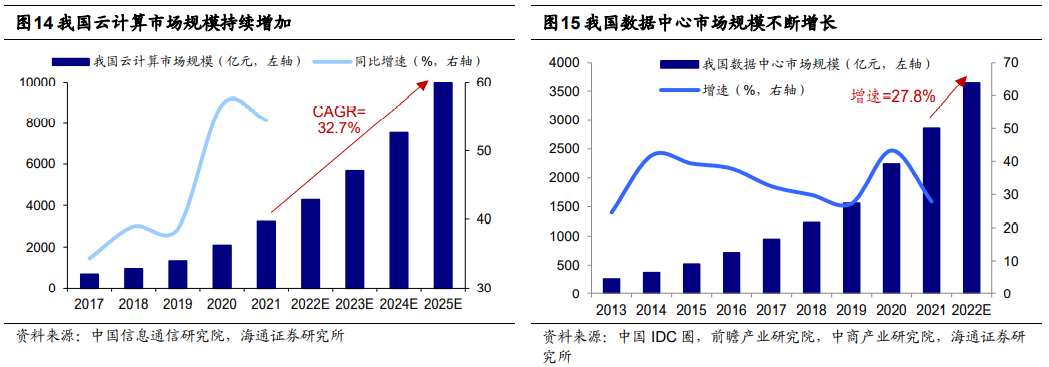

成长中还可关注数字经济。除了风光储和电动车,成长中还可关注数字经济相关领域。当前发展数字经济已是国家战略,政策支持力度不断加大。当前国内政策也在不断加码支持数字经济发展,7月25日国务院复函同意发改委建立数字经济发展部际联席会议制度,研究制定促进数字经济发展的政策措施,促进数字经济发展。8月17日工信部、财政部发布《关于开展财政支持中小企业数字化转型试点工作的通知》,提出打造4000-6000家“小灯塔”企业作为数字化转型样本,加快中小企业数字化转型步伐。数字基建是数字经济发展的基础,“东数西算”已经全面铺开,5G规模化应用正在提速,云计算、数据中心等基建投资不断加码。我们测算我国数据中心领域投资将达5278亿元,中国信通院预计21-25年期间我国云计算市场规模复合增速将高达32.7%。

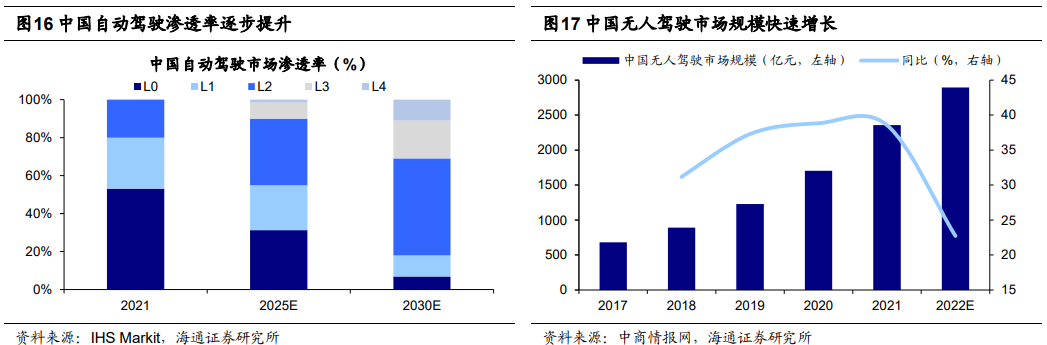

除此之外,互联网平台正在步入健康发展的轨道。7月28日中央政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”。我们认为数字经济有望成为互联网的“绿灯”之一。中国互联网企业已经深耕云计算十多年,在中国和全球云服务市场均占有较高份额,并以此推动工业互联网的发展,促进企业数字化转型。根据中商情报网,2021年我国工业互联网产业规模已经破万亿,预计2022年将进一步达到1.1万亿。硬科技领域,中国互联网企业自动驾驶技术领先,百度正逐步推动自动驾驶商业化落地,带动产业链上下游协同发展。根据IHS Markit预测,未来中国自动驾驶的渗透率有望快速提升,2025年L2以上的新车渗透率至少达到45%,2030年将达到80%以上。中商情报网数据显示,2021年中国无人驾驶产业规模已经达到2358亿元,同比增长38.5%,预计2022年将进一步达到2894亿元。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

本文选编自“海通策略”;智通财经编辑:庄礼佳。