自古以来,中国人重视孝道,百行以“孝”为先,深入民族文化内核的孝道以及敬老文化构成了推动殡葬行业发展的重要基础。

“逝有所安,故有所尊”,近年来,随着老龄人口增多、城镇化进程的加速推进、居民生活水准及消费能力的提升,中国殡葬服务业继续保持高质量发展。在此历史进程中,亦诞生了一批提供多样服务的优质生命服务综合运营商,其中代表性企业自然要首推福寿园(01448)。

智通财经APP注意到,日前,福寿园披露了2022年中报。值得称道的是,上半年福寿园顶住了来势汹汹的疫情压力,交出了一份符合预期的业绩答卷。报告期内,福寿园实现收入9.06亿元(人民币,单位下同),净利润3.27亿元。此外,公司还宣布拟向股东派发中期股息每股5.64港仙。

疫情压力测试下经营韧性凸显

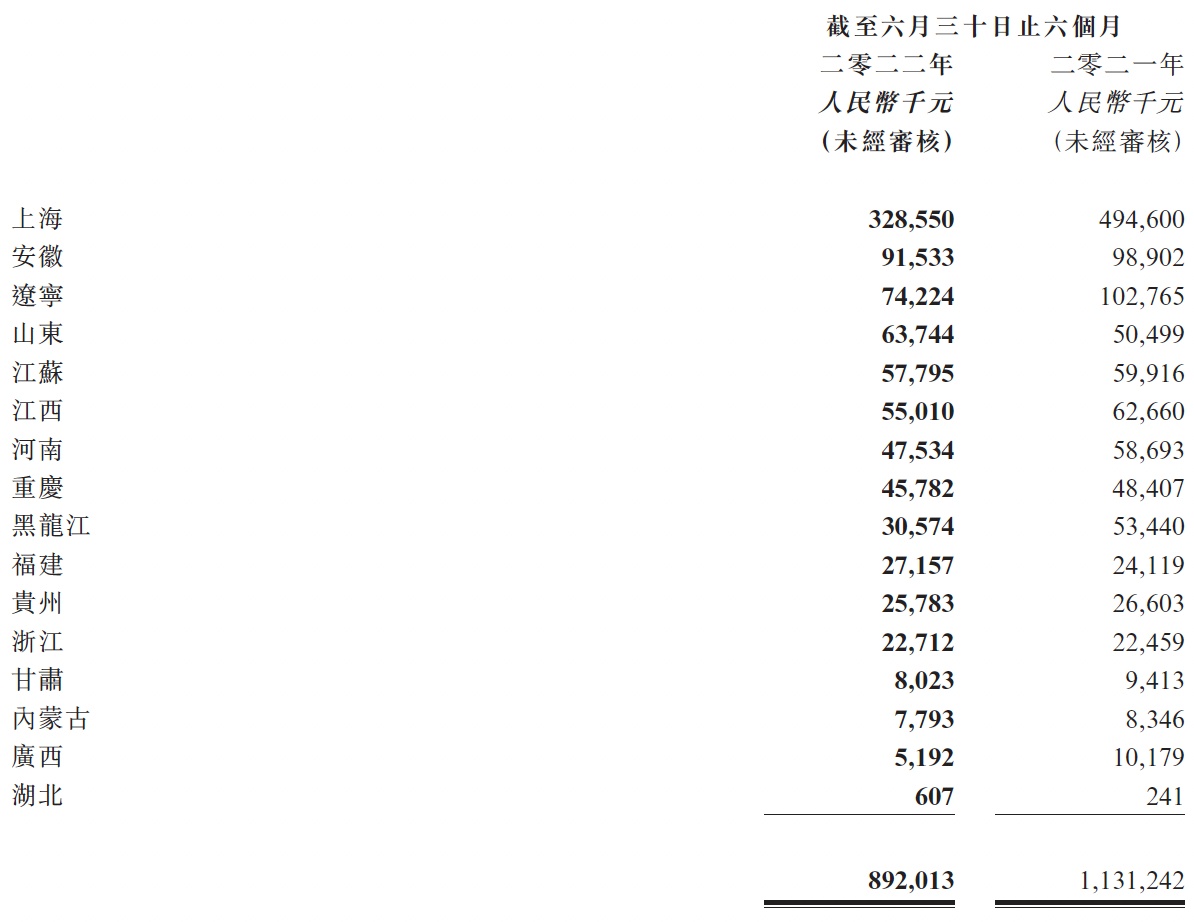

2022年上半年,国内疫情呈现多点散发特征,特别是三月中旬过后,疫情波及全国大多数省份,消费市场受到较大冲击。其中,又尤以上海受冲击较为显著。

在此背景下,福寿园的墓园和殡仪设施的经营受到不同程度的影响。

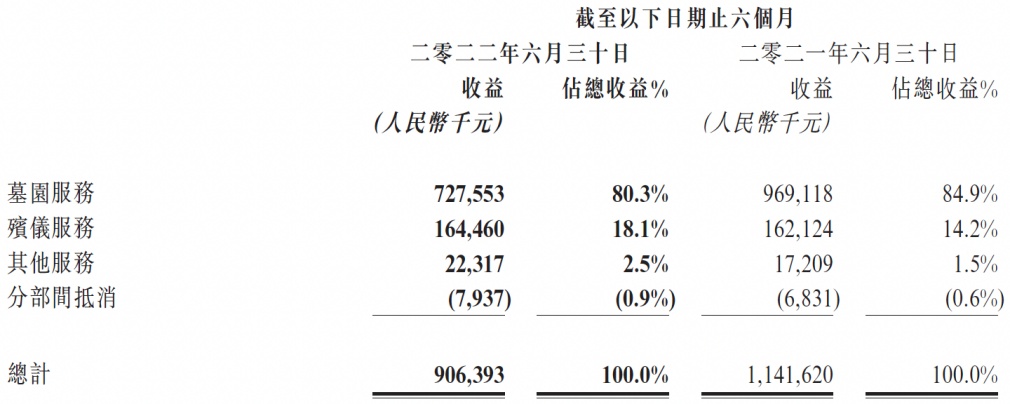

财报显示,上半年福寿园的墓园服务实现收入7.28亿元,占比80.3%,上一年度同期为9.69亿元;殡仪服务实现收入1.64亿元,占比18.1%,同比基本微增;其他服务实现收入2231.7万元,同比增加29.7%。

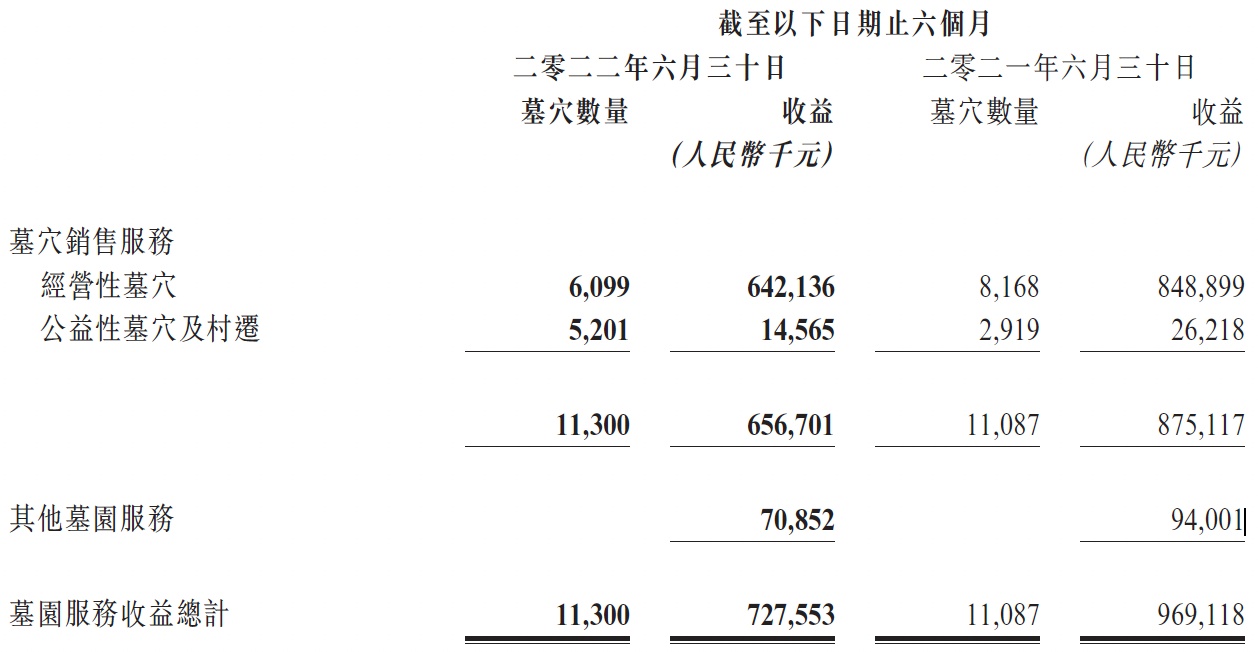

更进一步来看,以占据福寿园业绩大头的墓园服务业务为例,上半年受疫情、各地不同程度实施的静态管理防疫政策影响,墓穴服务的市场暂时性收到了抑制。其中,主要收入来源项经营性墓穴销售数量下滑25.3%至6099座,相关收入缩减至6.42亿元。

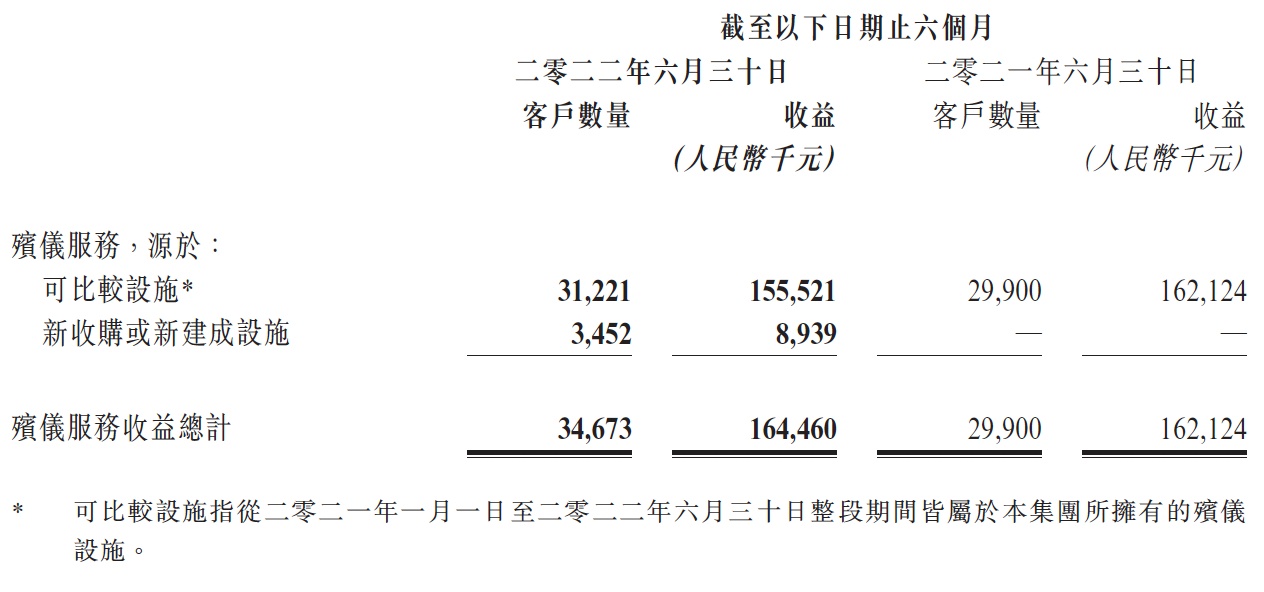

同期,福寿园的殡仪服务业务收入同比微增1.4%。据了解,这主要得益于期内殡仪服务量增加16%至34673户,不过服务量的增量主要由新收购和新建成设施贡献,而若以可比较设施的殡仪服务量口径来看,服务量同比增幅为4.4%。

值得一提的是,尽管上半年殡仪服务客户量大幅提升,但殡仪服务的平均销售单价却有所缩水,平均销售单价降幅达到12.5%。据悉,单价的下滑主要是由于各地区政府机关实施减少人员聚集的措施,而这导致了单价较高的增值型服务数量减少,并进而拉低了平均销售单价。

诚然,若仅看最终结果,虽然上半年福寿园核心财务数据表现较过往平淡,但换一个角度来看,考虑到今年3月中旬至5月底期间,福寿园业务重仓地如上海、辽宁沈阳、黑龙江哈尔滨等地区受疫情影响格外严重,在局部地区业务近乎暂时性停摆的状态下,福寿园仍交出了这份业绩,其实已是难能可贵。

在智通财经APP看来,若排除上海疫情致使公司业务阶段性停摆影响,福寿园的上半年的业绩势必会延续上一年度的增长态势。

“往者不可谏,来者犹可追”,当前福寿园的基本面已出现积极改善信号。财报显示,随着六月以来全国疫情的缓解以及疫情管控措施逐步放宽,被压抑、延后的墓园市场消费需求已出现明显回补。

那么,对于福寿园接下来的业绩,投资者应保持乐观。

短中长期成长逻辑清晰

“以史为镜,可以知兴替”,虽然说历史不能简单类比,但从历史中汲取经验,对于未来的成长显然是有帮助的。

回看福寿园,其实就在不久以前的2020年,福寿园便因疫情突袭而遭遇过业绩“先抑后扬”的情况。彼时,在上半年业务一度停摆、业绩显著承压的情况下,2020年下半年福寿园顽强地克服了疫情等外部不可控因素,并最终扭转了上半年营收、净利润双降的局面,最终成功实现了全年业绩的正增长。

如今,福寿园面对的局面与2020年有较高相似度。站在当前时点展望下半年,投资者亦大可以对福寿园的后续业绩保持乐观态度。

毕竟,当前外部阶段性利空因素已经消减,聚焦公司自身,鉴于福寿园有着强大的“自我修复能力”,以及基于“‘区、块、链’实现大创新”的韧性,完全有理由相信福寿园可以于今年再一次完成业绩的“逆袭”。

而若以更长时间维度来看,福寿园亦不失为一个值得长期持股的标的。

首先,从商业模式而言,福寿园的核心业务经营性墓地显然是一门很好的生意。

在投资界有一句名言——“竞争是一切超额收益的敌人”,或许也正因为此,股神巴菲特特别青睐那些拥有特许经营权的企业,因为该类企业的生意往往具备较高的进入壁垒,外部玩家难以复制。

福寿园所处的行业,其实正是存在着较高的进入壁垒。据了解,建设经营性公墓,需要经所在地县级和设区的市级人民政府民政部门审核同意后,报省、自治区、直辖市人民政府民政部门审批。此外,目前国内经营性墓地审批趋势从严,存量企业的竞争优势进一步凸显。

经营性墓地供给受限的同时,市场需求的增长趋势却在持续强化。根据国家统计局发布的数据,2021年末,60岁及以上人口为2.67亿人,占比18.9%;与2020年末相比,增加329万人,人口比重上升0.2个百分点。

另外,2021年末我国常住人口城镇化率为64.72%,同比提升了3.8个百分点;2021年,我国遗体火化率达到58.8%,同比提升0.83个百分点。

可以想见,在人口老龄化趋势、新型城镇化进程和遗体火化率提升的加速和共振下,必将催生市场对殡葬服务的庞大需求。在此进程中,满足了中高收入人群的差异化需求的经营性墓地,市场需求亦会同步走高。

行业相关设施少,高层次的精神层面的需求日益提高,亦让墓地资源储备丰富产品服务创新能力佳的福寿园具备业绩长期向上的客观条件。

其次,从分红来看,福寿园亦相当给力。

今年早些时候,福寿园曾发布公告,宣布公司已更新股息政策,承诺派息率不低于当年公司股东应占利润的35%,且预期未来派息率仍将逐年提升至当年公司股东应占利润的60%或以上。

需要指出的是,福寿园发布上述公告的时间点正是5月,彼时正是疫情肆虐、资本市场信心最为脆弱的时间点。窥斑见豹,从中更可看出福寿园并非一家单纯追求经济效益的强调发展的企业,在创造强劲的现金流的过程中,福寿园依然坚持与社会责任同行、重视股东长期回报。

厚德载物积极回馈社会

如果说,以投资者的视角来看,增长是福寿园的底色;那么,以社会民生的视角来看,责任与担当则是福寿园作为国内殡葬龙头的精神内核。

比如,今年上半年,福寿园继续响应国家“数字经济”建设工作,在传统业务中嵌入数位经济,推动产业数字化进程,进而实现为客户赋能的目的。

具体举措方面,一方面,福寿园通过线上纪念、远端告别、代客执行等创新举措替客户解决了因疫情隔离造成的空间障碍,并在最大程度上保留了仪式感的庄重以及奔赴实地祭拜带来的虔敬;另一方面,福寿园亦于上半年正式启动了“数字陵园·慧心谷”项目,据悉,这是继“云祭扫”、“云祈福”、“云纪念”平台打磨后,全新推出的秀外于山水、慧中于科技、植根于文化的数字化一体服务设施。

又比如,福寿园一如既往致力于打造行业领先的ESG经营范本。2021年,福寿园旗下上海福寿园和宣城市马山殡仪馆通过购买减排量核销登记的温室气体单位量,抵消2020年度排放二氧化碳,实现名义“碳中和”,成为我国殡葬行业第一个倡导、践行碳中和事业的企业。

同时,福寿园亦继续专注社会公益慈善事业。上半年,沪港两地都受到疫情困扰,上海福寿园公益发展基金会发起“援助香港、共同抗疫”行动,向香港宝血医院(明爱)捐赠6万个价值180万港币的N95口罩;同期,基金会还向徐汇区17个医疗机构进行了捐赠。

除此以外,基金会还主动与云南省陇川县勐约乡政府对接捐赠,为瓦幕村集体经济发展添砖加瓦;携手中华思源工程扶贫基金会和腾讯公益、微公益、字节跳动公益等机构,一起点亮东方明珠蔚蓝的灯光,为孤独症儿童发声。

厚德载物、积极回馈社会,而对于投资者而言,福寿园的魅力还远不止于此。

众所周知,最近一两年来全球范围内的大通胀愈演愈烈,在“资产荒”的时代背景下,类似福寿园这般短中长期成长逻辑清晰,同时又愿意慷慨分红的标的愈发显得稀有。再考虑到公司当前的股价位置及估值水平,现阶段福寿园的投资价值不言而喻。