近两年来,不少的港股医药新股上市即巅峰,心通医疗-B(02160)便是如此。2021年初,国内TAVR(经导管主动脉瓣置换术)三巨头之一心通医疗在港交所上市,上市首日公司市值一度达到529亿港币。然而受医药行业整体大环境不好,高值耗材集采等因素的影响,心通医疗股价一路向西,最大跌幅超90%,至今总市值仅剩60亿港币。不仅如此,近日心通医疗还发布业绩盈警,真可谓是“屋漏偏逢连夜雨”。

靠低价销售策略,增收不增利

智通财经APP了解到,8月5日,心通医疗发布中期业绩盈警。资料显示,2022年上半年,公司收入不少于1.2亿元人民币(单位下同),同比增长40%以上,净亏损约1.2亿至1.35亿元,而去年同期约亏损7000万元。

尽管上半年受新冠疫情的影响,但是由于VitaFlow®及VitaFlow LibertyTM的持续商业化,所以心通医疗上半年的营收增速仍旧较高。但是由于公司对于研发以及商业化的投入,因此这两款产品并不能为公司造血,因此导致上半年继续亏损。截至6月30日,公司在中国已有超过370家医院使用VitaFlow®及VitaFlow LibertyTM,其中大部分为位于一线及二线城市的三甲医院。

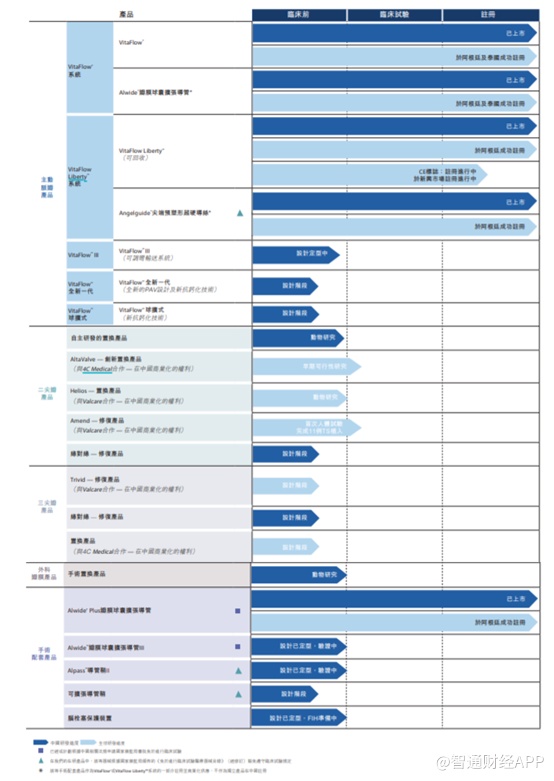

作为一家致力于提供结构性心脏病治疗领域的完整解决方案企业,目前心通医疗已经有 5 款主动脉瓣介入产品、5款二尖瓣介入产品、3款三尖瓣介入产品、1款针对主动脉瓣和二尖瓣疾病的外科生物瓣。除了已经商业化的VitaFlow和VitaFlow Liberty之外,在主动脉瓣介入领域、二尖瓣介入领域、三尖瓣介入领域、外科瓣膜以及手术配套产品均有多款在研产品。

基于众多的在研管线,心通医疗的研发成本也由2020年的9680万元增长至2021年的1.51亿元。除了研发开支增加以外,由于心通医疗采取低价打开市场空间的策略,因此毛利率低也影响公司的盈利水平。

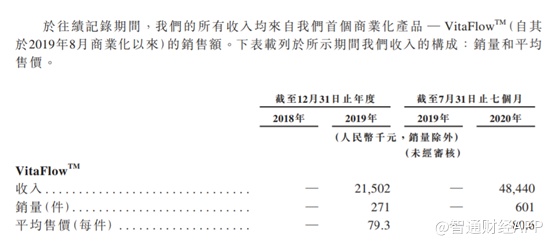

据心通医疗招股书显示,心通医疗的VitaFlow单价为19.6万元,而启明医疗VenusA-Valve的单价约为24.8万元,杰成医疗J-Valve单价26万。另外,由于公司的产品并非直接面向医院出售,而是借助微创医疗的销售体系,通过传统的代销模式销售产品,部分收益流入经销商渠道。因此,心通医疗的VitaFlow平均每件售价不足8万。

这也就导致心通医疗的毛利率不如启明医疗和沛嘉医疗的高。智通财经APP获悉,2021年启明医疗和沛嘉医疗的销售毛利率分别为77.99%和70.06%,而心通医疗的毛利率为59.1%,远低于上述两家企业。

值得一提的是,2021年心通医疗的毛利为1.18亿元,2020年的毛利为0.45亿元,同比增长161.5%;而2021年的毛利率为59.1%,较2020年的43.7%增长15.4%。

对于2021年毛利率的提高,公司在财报中表示主要为原材料成本节约策略以及规模效应节约成本所致。截至2021年底,心通医疗共有25家经销商。心通医疗的分销成本由截至2020年底的0.51亿增加126.5%至2021年底的1.16亿元,这主要是由于公司为推广VitaFlow、VitaFlow Liberty增加的营销活动及员工成本。

进医保后TAVR渗透率有望提升,但仍需投入大量的市场教育

由于TAVR手术费用在20万以上,加上我我国心脏瓣膜是一个容量大的市场,因此目前国内的市场渗透率相对较低。根据弗若斯特沙利文的资料,2019年,全球约有2.13亿名心脏瓣膜疾病患者,该疾病导致260万人死亡,预计全球TAVI市场规模将以12.9%的年复合增长率从2019年的48亿美元增至2025年的100亿美元。

与美国等发达国家的TAVI市场相比,中国的TAVI市场渗透率极低。2019年,中国进行了约2400例TAVI手术,渗透率为0.3%,而同年,美国进行了约66800例TAVI手术,渗透率为23.4%。

受疫情影响,2020年我国TAVR手术量约为3500例,而2021年则增长至6500多例,实现近乎翻倍的增长。同时,从3家心脏瓣膜上市企业的年度表现来看,由于企业市场推广和商业化能力较强,TAVR板块营收可观,产品获批后在临床较快实现应用。

另外,TAVR耗材纳入上海医保支付范围,有望进一步推动TAVR的放量。2022 年 5 月上海医保局发布《关于部分医用耗材试行按绩效支付的通知》,提出:1) 对心脏瓣膜(折叠)耗材按 绩效支付,选取 TAVR 手术后即刻成功率或围手术期严重并发症发生率为评价指标;2) 开展例数少于30例的医疗机构不纳入考核;3) 达到指标要求的TAVR 耗材按医保基金平均支付水平(80%)纳入医保支付范围。

今年正值全球TAVR首例植入二十周年,上海拥有中国年心血管手术量超过万例的医院,是TAVR重要的教学、推广、渗透地区,占全国总手术量约10%。2010年葛均波院士于上海复旦中山医院完成中国第一台TAVR手术,2020年6月葛均波院士团队完成中国首例TAVR瓣膜衰败再TAVR手术,因此上海地区是引领创新微创术式、辐射全国的地区之一。TAVR纳入上海医保预计将加速创新疗法渗透速度。

虽然有医保的助推,不过由于TAVR手术相对复杂,与传统的开胸术式比起来,病人需要严格的筛选,指征比较严格。部分医院规定,病人要在70岁以上。因为TAVI使用的瓣膜比传统的瓣膜质量上还要再差一点,使用寿命也相对短一些,可能在十年以内,一般适用于高风险的病人。

另外,医疗团队组建难度较大。TAVI手术需要心内科、心外科、麻醉科、体外循环科医生配合,有的医院还需要超声科的配合。若手术过程中出现掉落、位置不对、位置不好等情况,需要心外科医生进行抢救。目前TAVI手术多由心内科医生进行手术,部分医院由心外科医生进行手术,心外科医生进行手术是趋势,但是绝大多数医生还需要教育实践。根据心通医疗招股书数据显示,2019年,全国共有604家具有TAVI手术资质的医院,但是仅156家医院开展了TAVI手术,间接说明了组建手术团队的困难性。

除此之外,市场竞争加剧、价格下调等问题同样摆在国内TAVR企业面前。全球TAVR巨头爱德华科学把中国作为其海外发展的重点地区,自2020年9月至2021年7月,其TAVR产品已在国内应用超200例。美敦力的第三代TAVR产品Evolut PRO在2021年底获NMPA批准后,也将逐步开展商业化植入。不仅如此,国内乐普、信立泰等在TAVR上亦有布局。

随着TAVR在国内的渗透率提升后,被集采的概率也极大。而集采后,价格大幅下降,企业的盈利能力也大打折扣。尽管集采对于市场情绪而言已经脱敏,但是反应在企业财报上则是业绩下滑,即使恒瑞医药这样品种丰富的企业,在集采后,业绩也持续下滑。

为了不直面国内的激烈竞争,国内的医疗企业大部分产品选择出海,心通医疗亦如此。目前心通医疗的核心产品VitaFlow已经在阿根廷、泰国和哥伦比亚获证。自2021年8月在阿根廷实现首次商业化植入以来,VitaFlow已经进入到6家阿根廷医院,实现在阿根廷市场的持续商业化植入。VitaFlow Liberty 则于2021 年 12 月在阿根廷获证,并且已经递交 CE认证。

同时公司计划与全球医疗器械企业、研究机构、医院和经销商合作,推进公司的国际化战略,选择欧洲及其它认可 NMPA/CE 认证的新兴市场国家(例如巴西、墨西哥、韩国等)作为重点海外市场,推进公司产品的海外注册及商业化。公司有望凭借“微创”品牌在全球的知名度及微创医疗集团的现有的海外销售网络,快速完成海外市场布局,促进产品在海外市场的快速放量。

总的来看,由于产品市场策略以及研发支出的因素,心通医疗并没有因为两款产品商业化而摆脱非盈利的标签。另外国内的TAVR市场虽然存在巨大的发展空间,目前上海也已纳入医保范围,但是由于手术难度,短期内仍难见到快速放量的预期。除此之外,TAVR亦存在集采的风险,尽管心通医疗已经积极开拓海外市场,但目前来看,公司海外业务占比仍较低,仍以国内为主。上述这些因素或许就是心通医疗上市后不受市场待见的原因。