对美国公司债投资者来说,今年是有史以来最糟糕的一年,而且预计会变得更糟糕。

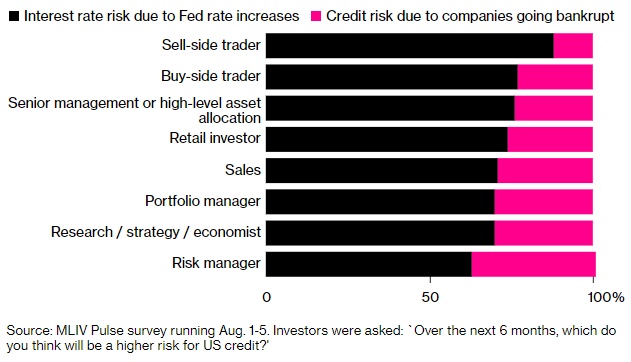

智通财经APP获悉,接受MLIV Pulse调查的受访者中,近四分之三的人表示,美联储收紧货币政策是公司债市场面临的最大风险;相比之下,只有27%的人更担心在未来6个月会有越来越多公司会破产。

在今年上半年遭遇至少是上世纪七十年代以来最严重的损失之后,这一调查结果凸显出固定收益投资者对于前景喜忧参半的感情。一方面,他们认为麻烦还没有结束,超过四分之三的人预计今年美债收益率将升至新高。但与此同时,多数人预计下行空间相对有限;他们预测,息差——衡量感知风险所需额外补偿的一个关键指标——将远低于疫情早期或次贷危机引发的衰退期间的水平。

Victory Capital旗下USAA Investments的高级投资组合经理Kurt Daum表示:“从目前的水平来看,下行风险肯定会加大。”

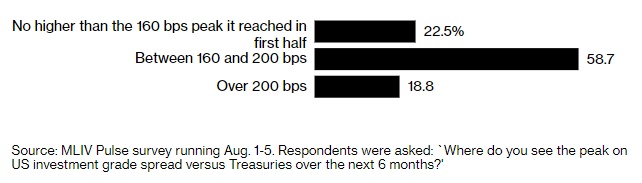

在今年席卷固定收益市场的抛售浪潮中,公司债的收益率较美国国债稳步上升。根据彭博指数,7月份投资级公司债与美国国债之间的息差曾高达160个基点,之后略有回落。

不过,息差增幅在未来预计将相对较小,表明投资者预计企业融资市场将避免2007-2009年经济衰退后的那种压力,当时投资级收益率飙升至高于美国国债600多个基点的水平;而在2020年3月,这一差距达到了近400个基点,促使美联储出手干预以确保信贷短缺不会对经济造成再次打击。

这一前景可能反映出,在与疫情相关的刺激措施和两年最低利率的支持下,许多公司利润飙升、并仍处于强劲地位。尽管外界猜测美国正在走向衰退,但上周五美国劳工部报告称,7月份美国就业人数意外激增、创下5个月来最大增幅,突显出在美联储积极收紧货币政策的情况下美国经济依然强劲。

因此,约86%的受访者说,与2008年相比,现在的企业更有能力抵御衰退,这在一定程度上是因为许多企业在美联储2020年降息后为其债务进行了再融资。不过,强劲的资产负债表预计不足以防止进一步亏损,尤其是垃圾债券,因为垃圾债券对经济放缓更为敏感。

Brandywine Global Investment Management高收益投资组合经理John McClain表示,这种风险意味着,一些债券(比如评级为CCC级别、属于最低级别的垃圾债券)的吸引力不如评级更高的证券。John McClain表示:“投资者应该承担一定的期限和信用风险,但这两种风险都过了头就会酿成灾难。”

近一半的受访者表示,他们预计未来六个月股市的表现将超过公司债券;有三分之一的人倾向于投资级债券,是预期垃圾债券收益更好的人的两倍多。这将打破今年迄今的模式,当时,因较短的期限和较高的票息支付为美联储加息导致的价格下跌提供了缓冲,垃圾债券表现优异。

与此同时,多数受访者表示,借贷成本的上升和经济前景的不确定性将使并购活动持续冷淡,直至今年年底。在经历了创纪录规模的2021年之后,银行家由于亏损而对债券的承销兴趣减弱,涉及私募股权的收购交易大幅下降。