报告要点

美国作为典型的消费型经济体,其就业景气直接影响经济景气变化。但是,近期新订单等指标持续回落下,就业市场维持高景气,背后原因何在?且听分解。

本轮就业“异常”强劲,主因“僵尸企业”的“水分”?可能不然

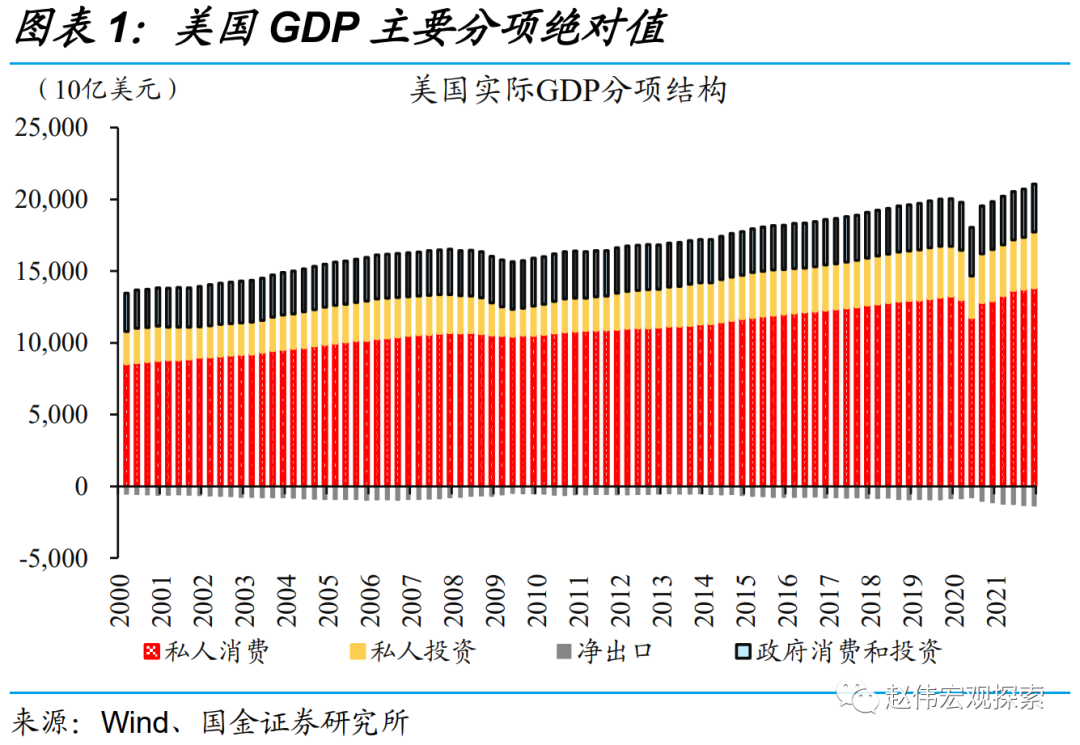

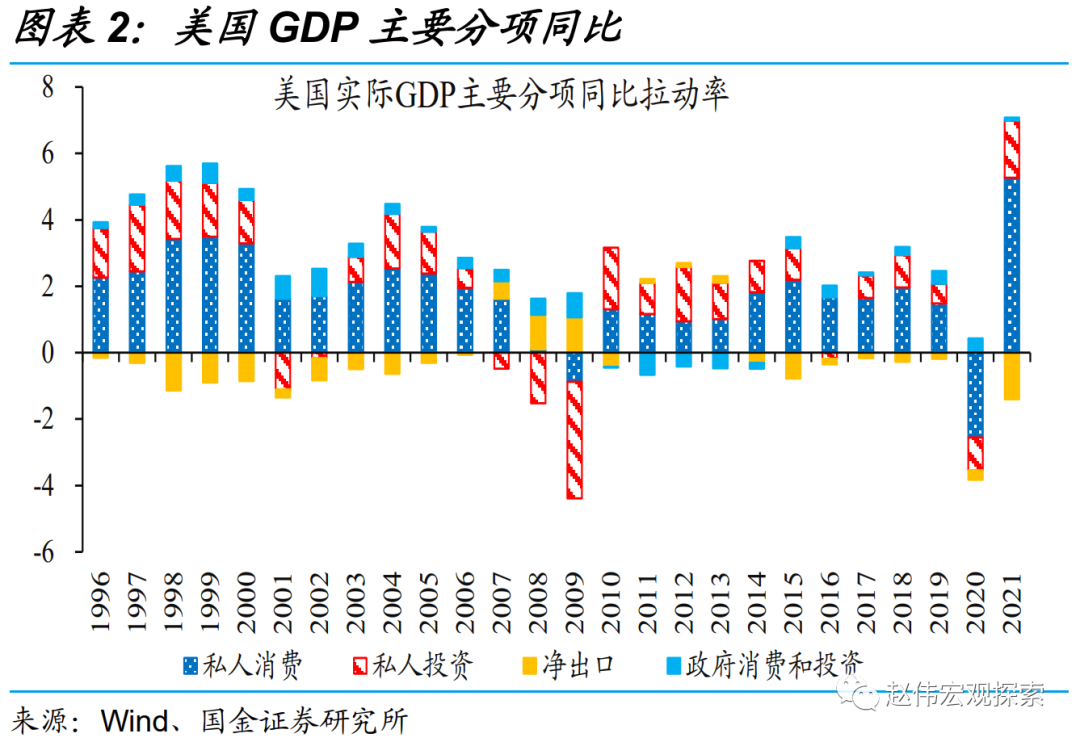

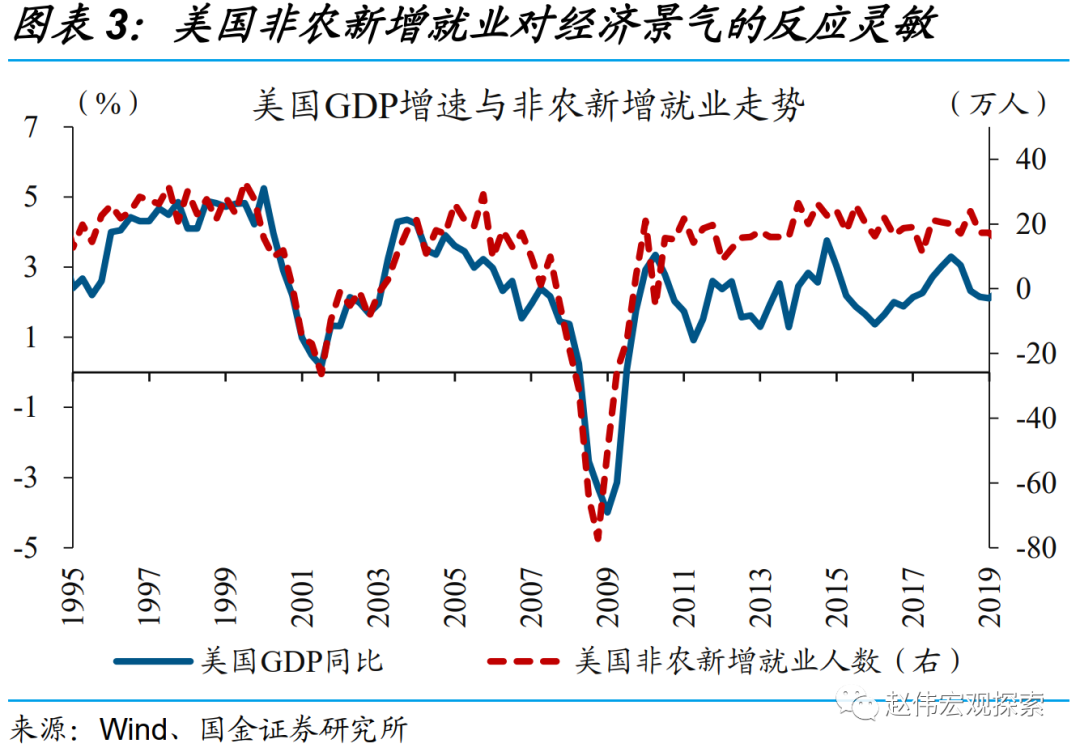

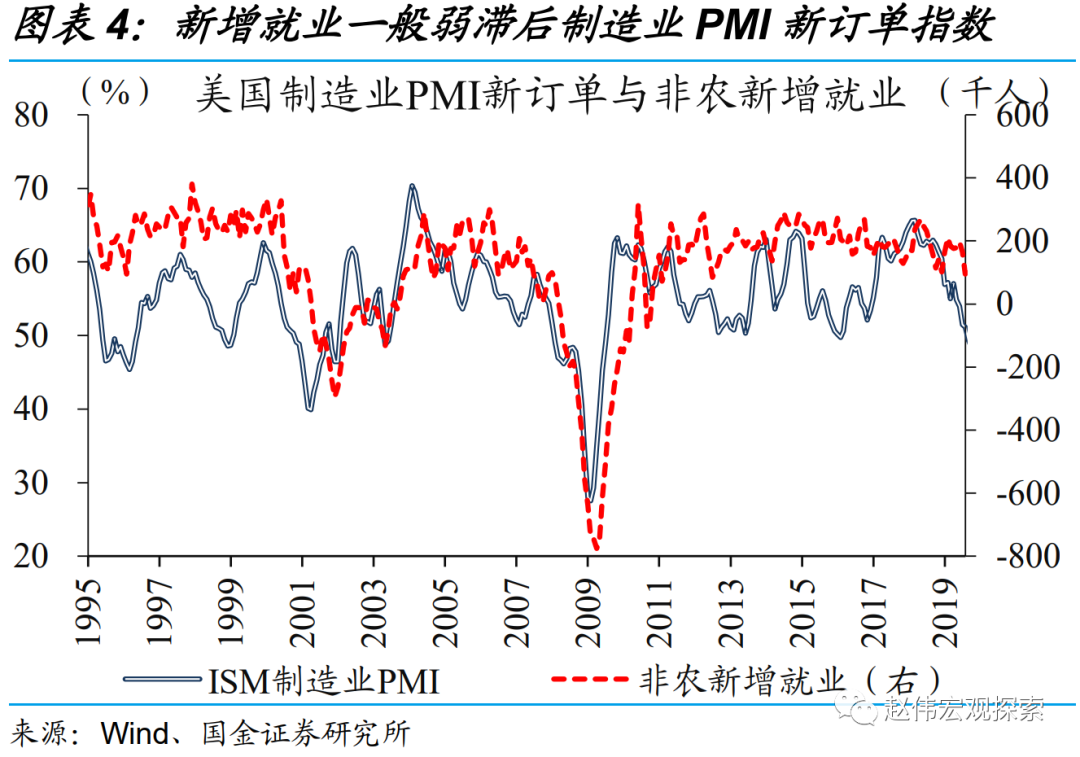

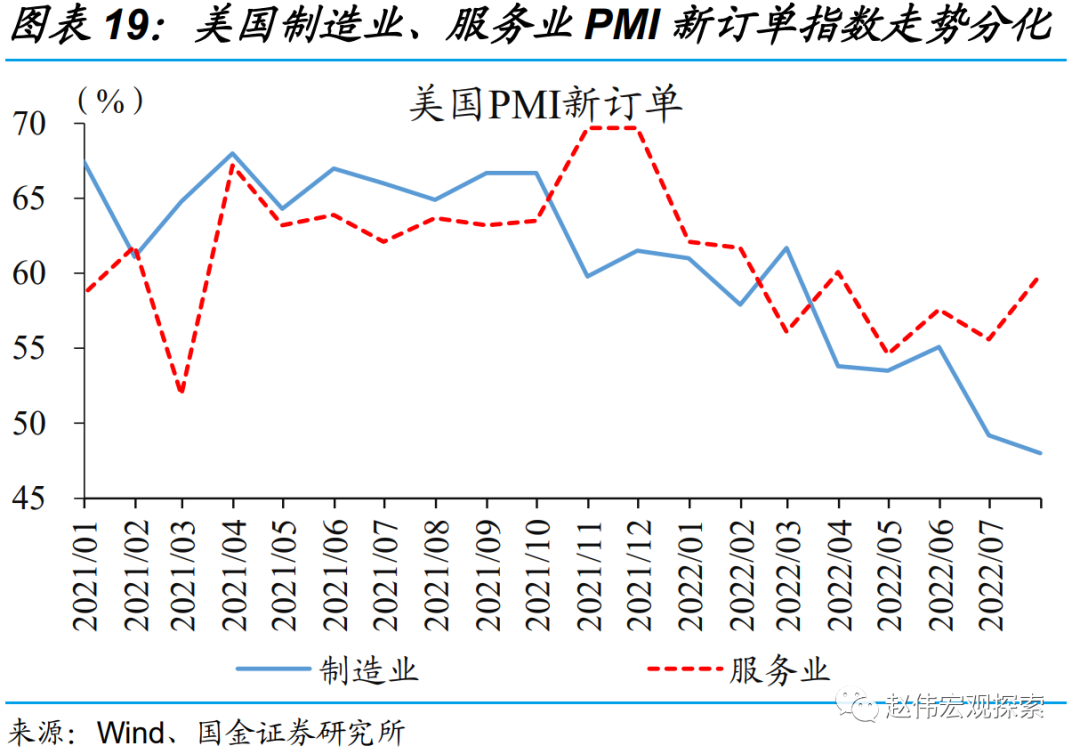

近期,PMI新订单指数等先行指标已持续回落3个季度,但不同以往,就业数据却十分亮眼。作为典型的消费型经济体,美国私人消费占GDP比重高达7成。作为消费的重要领先指标,就业市场可直接反映经济景气变化。历史回溯显示,就业市场景气走势滞后PMI新订单指数约1-3个季度。眼下,PMI新订单持续回落约3个季度、跌破50%,但非农新增就业人数持续高企,7月升破50万人。

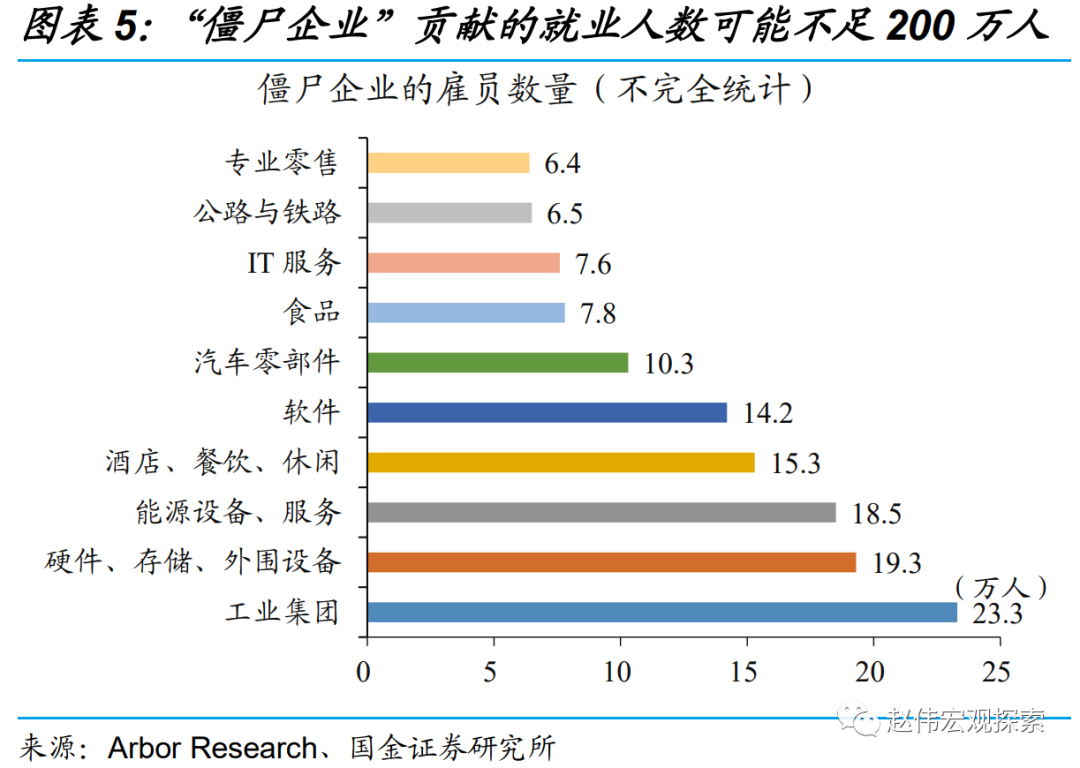

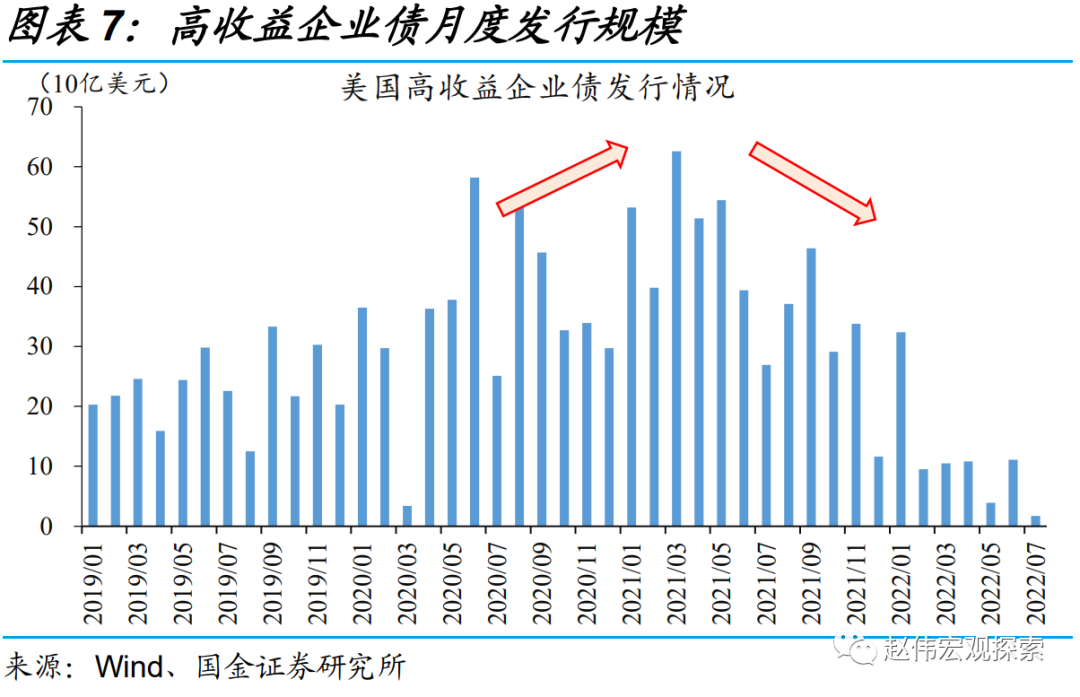

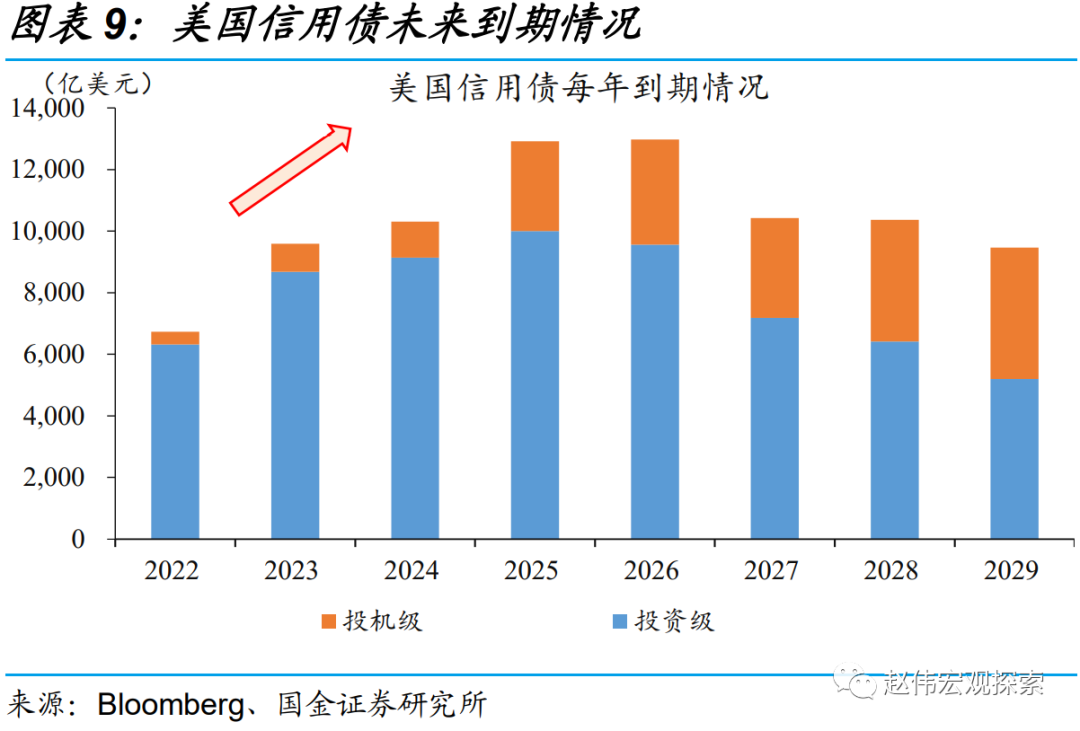

部分观点认为,近期强劲的就业数据存在“僵尸企业”贡献的水分,不过实际解释力相对有限。部分观点认为疫后加杠杆的“僵尸企业”,占用了100-200万劳动力资源,但并未形成有效产出。实际上,联储开启加息周期以来,对于“僵尸企业”而言,面临的融资环境更为不利,月度发债规模回落到不足20亿美元。

经济与就业背离的真正原因?就业供需错位,及内部景气分化

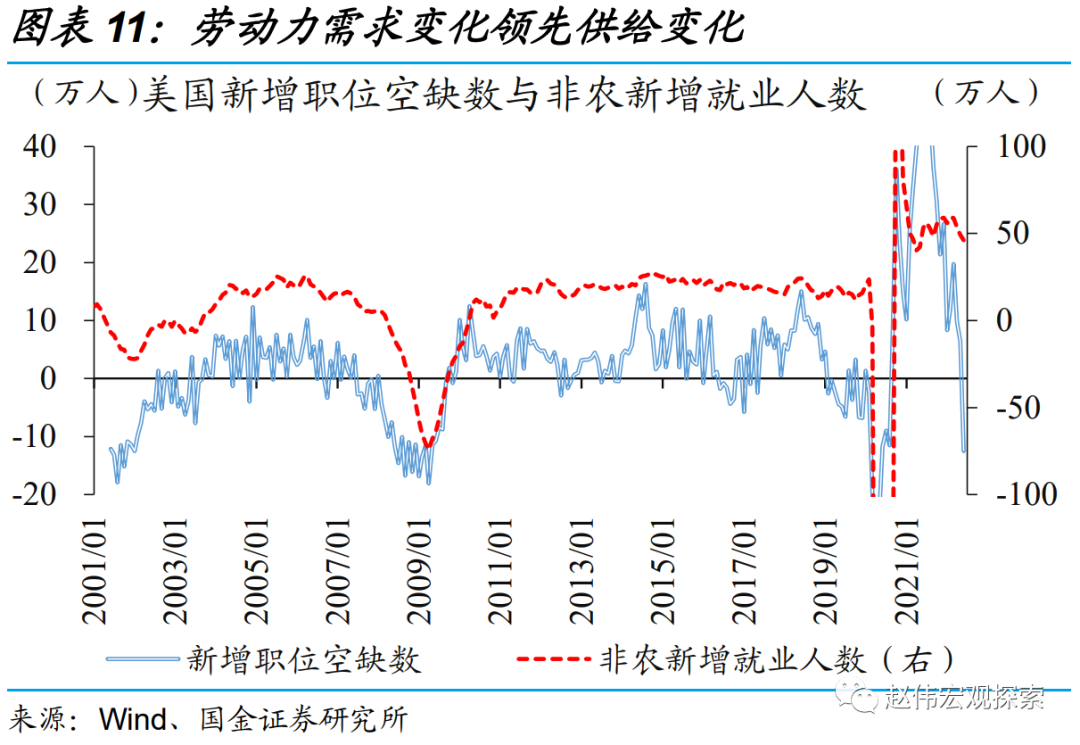

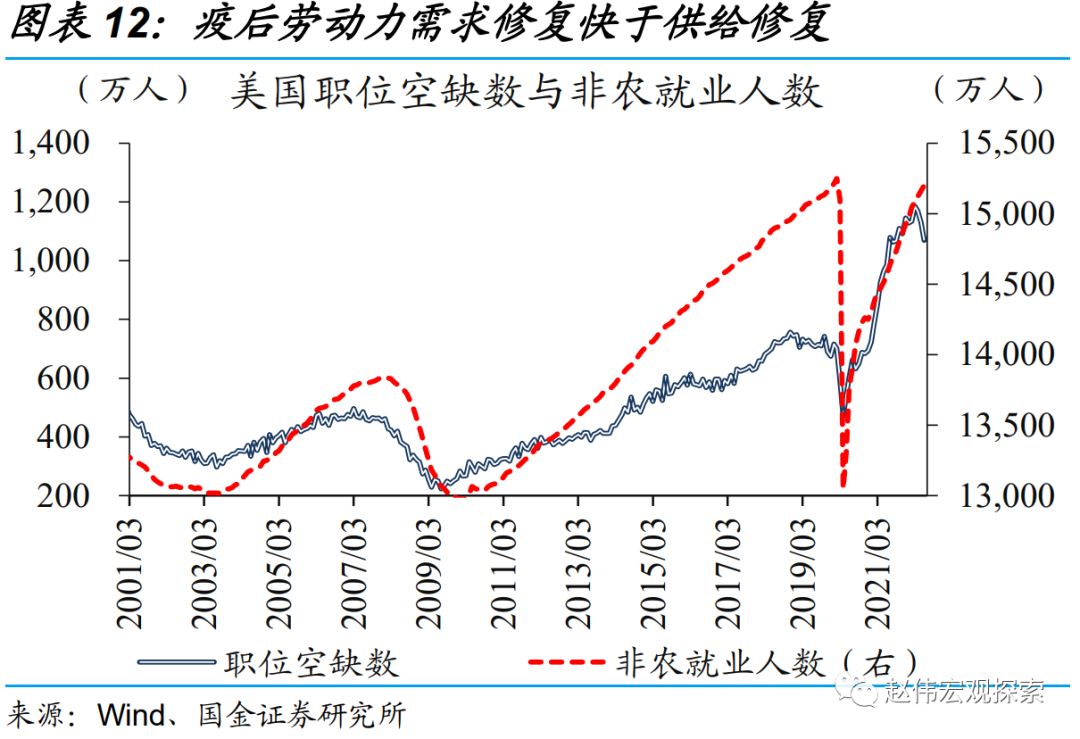

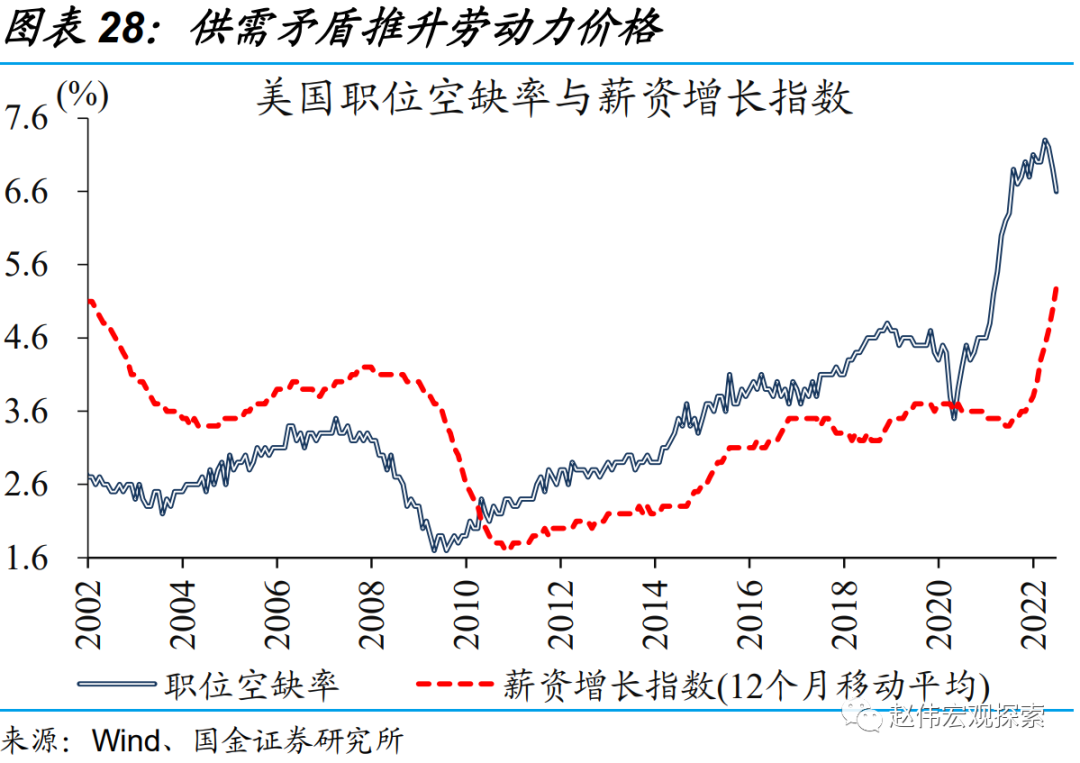

本轮就业市场供需错位,需求见顶后,就业供给的修复依然相对滞后。考虑到劳动力市场需求快于供给变化,职位空缺数走势一般会弱领先于非农就业人数,历史走势也大致如此。不同以往,疫后招工需求的释放极为快速,职位空缺数不足1年就修复至疫前水平以上、且持续超过1000万,但就业人数修复相对较慢。

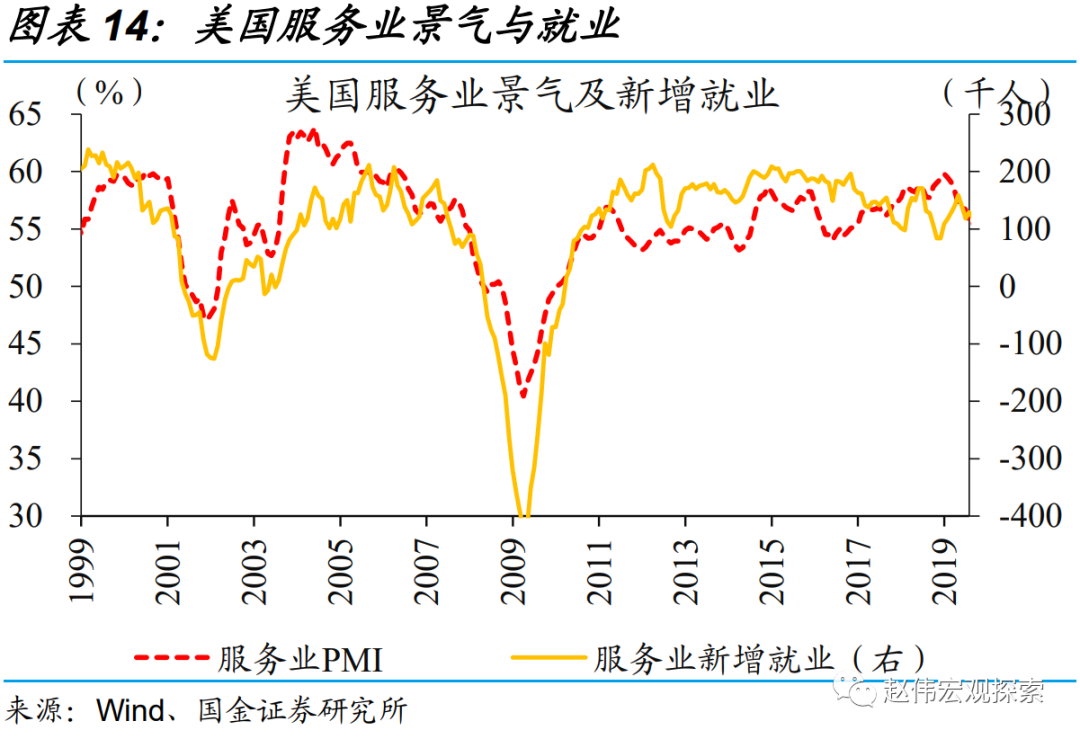

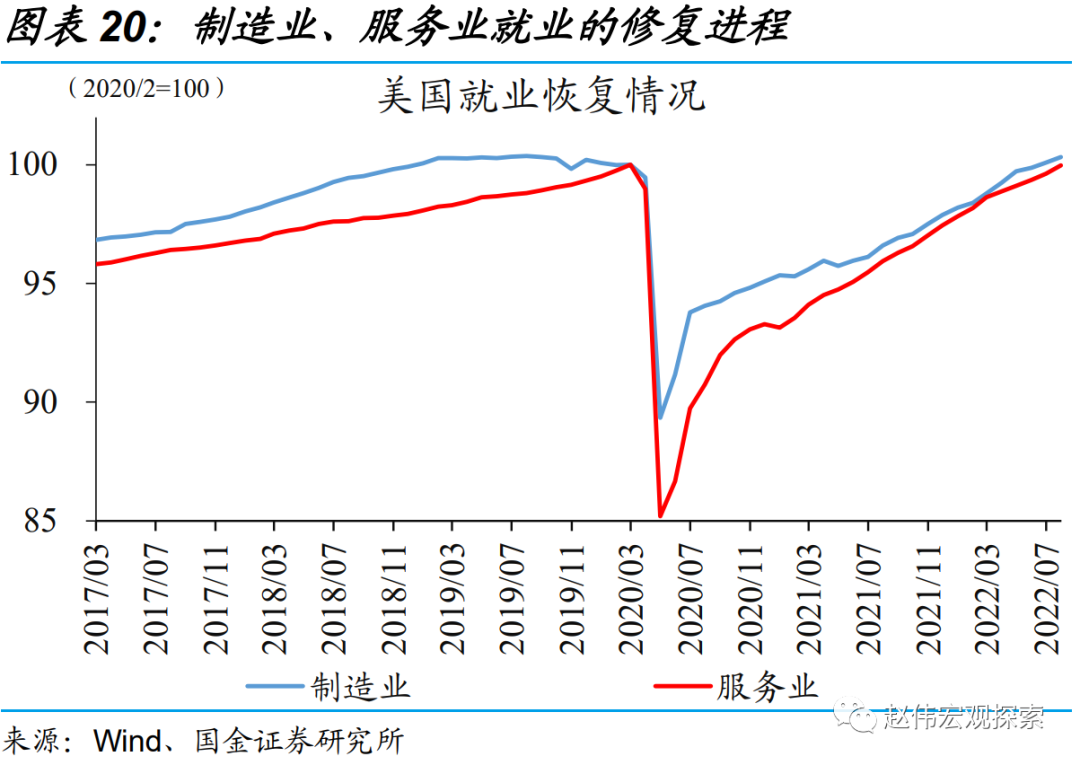

同时,制造业、服务业景气错位,使得相关就业修复进程分化。美国制造业、服务业就业人数占比分别约为14%、72%,分别紧跟制造业、服务业景气变化。疫后财政刺激下,居民商品消费同比增速一度升破10%,支持相关就业修复;服务业受到抑制、拖累相关就业修复。疫情淡出、刺激退潮的背景下,商品消费已开始降温;但是,服务消费开始改善、同比回正,服务业相关就业持续保持高增。

未来就业演绎及影响?就业韧性或超预期,加息难以快速止步

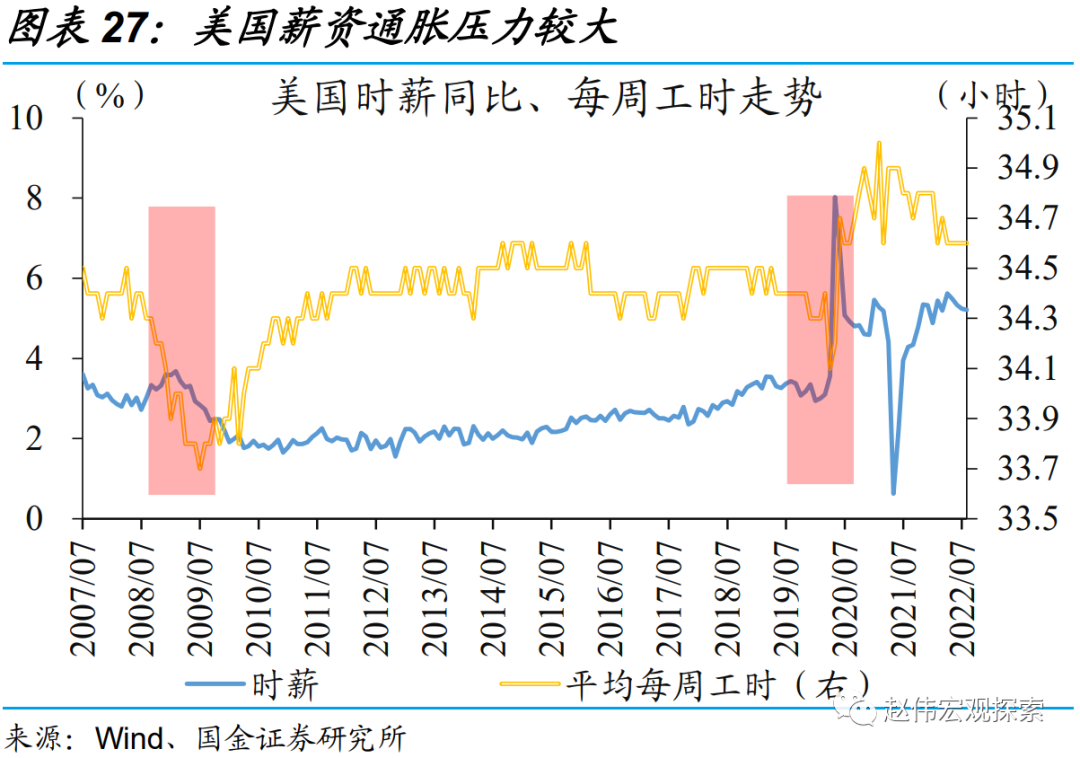

中短期来看,美国就业韧性仍有望持续超预期,薪资通胀压力业难以缓解。展望未来,美国消费结构再平衡的趋势仍有望延续。疫后服务消费的修复仍在延续,考虑到劳动力供给受到的中长期制约,就业供需矛盾或将持续,使得薪资通胀压力难以出现有效缓解。可将休闲、餐饮等服务业3季度表现作为重要观测对象,检验消费复苏成色的同时,辅助于就业市场韧性及货币政策收紧节奏的判断。

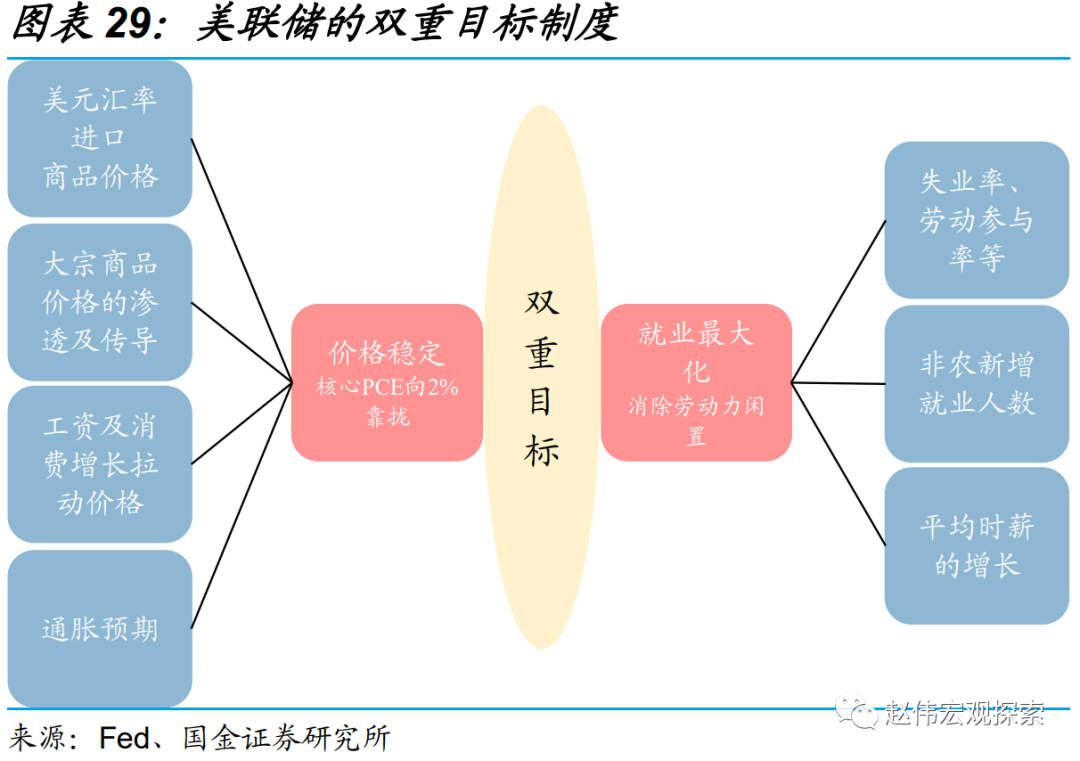

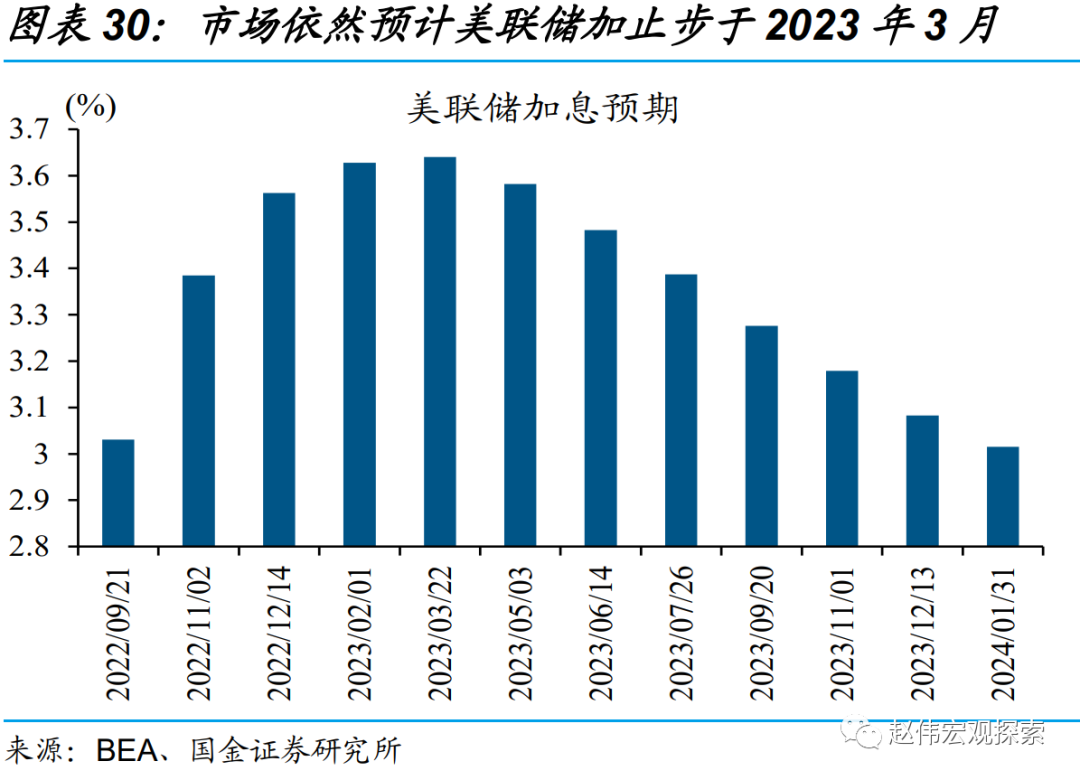

美联储的双重目标制度下,就业的韧性及薪资通胀高企,意味着加息周期的持续性及终点利率水平或超预期。目前市场依然预计美联储加止步于2023年3月、随后降息,终点利率水平约为3.5-3.75%。对于美联储而言,就业及通胀的优先级高于其他指标,“技术性衰退”也在容忍范围之内。考虑到就业韧性及通胀粘性均未看到扭转迹象,美联储加息周期的持续性及终点利率水平仍可能被低估。

风险提示:美国核心通胀居高不下;美国就业修复不及预期。

报告正文

1、周度专题:美国“经济弱+就业强”,如何理解?

美国作为典型的消费型经济体,其就业景气直接反映经济景气变化。但是,近期新订单等指标持续回落下,就业市场维持高景气,背后原因何在?且听分解。

1.1、本轮就业“异常”强劲,主因“僵尸企业”的“水分”?可能不然

近期,PMI新订单指数等指标快速回落的同时,就业数据却依旧十分亮眼。作为典型的消费型经济体,美国私人消费占GDP比重高达7成。作为消费的重要领先指标,就业市场可直接反映经济景气变化。历史回溯显示,就业市场景气同步或略滞后于PMI新订单指数的变化。然而,PMI新订单指数自高点持续回落约3个季度的同时,非农新增就业人数持续高企,最新值再破50万人。

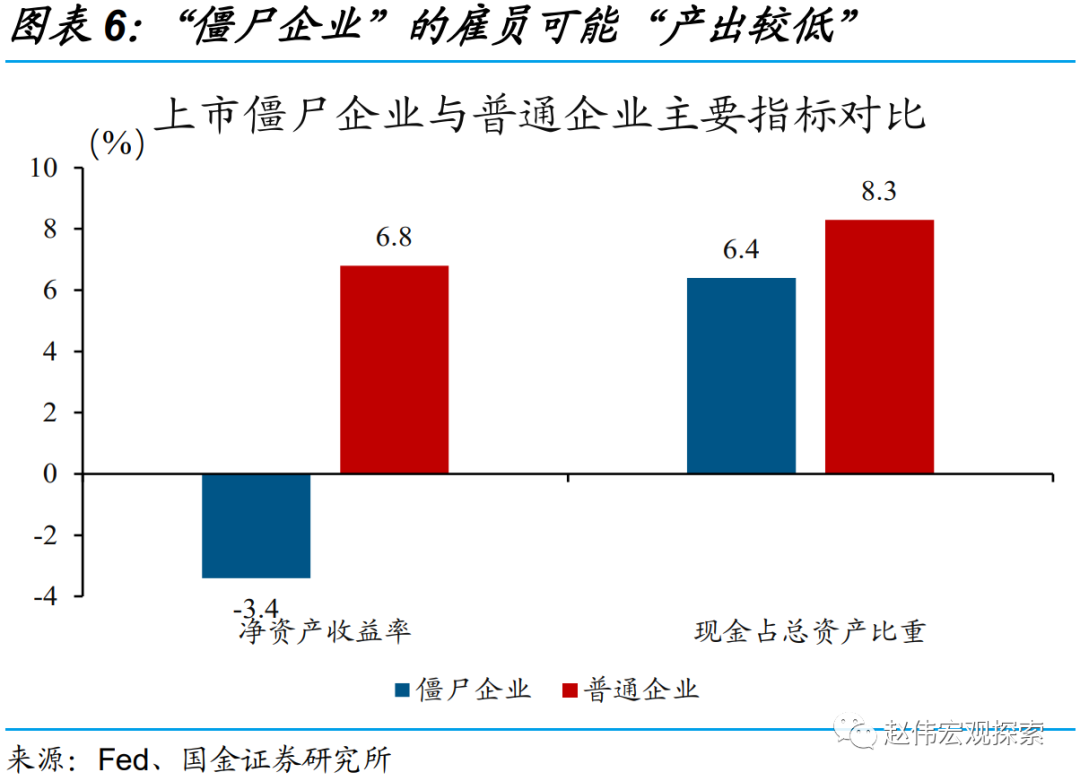

部分观点认为疫后加杠杆的“僵尸企业”①,占用了大量融资、雇佣了大量劳动力,但未形成有效产出。经济放缓下,就业数据的持续亮眼表现,容易被质疑为“虚假的繁荣”,可能有超过600家“僵尸企业”等贡献的水分。的确,疫后低利率及量宽扩表的环境下,“僵尸企业”持续加杠杆、增加就业。Arbor Research的数据显示,“僵尸企业”贡献的就业人数可能约100-200万人。但相比普通企业,“僵尸企业”即使占用相当水平的融资资源和就业人数,但创造出的产出可能极为有限,似乎容易导致经济大势与就业形势的背离。

①“僵尸企业”一般指主业盈利EBIT(息税前利润)连续3年低于支付的利息、且成立10年以上的企业

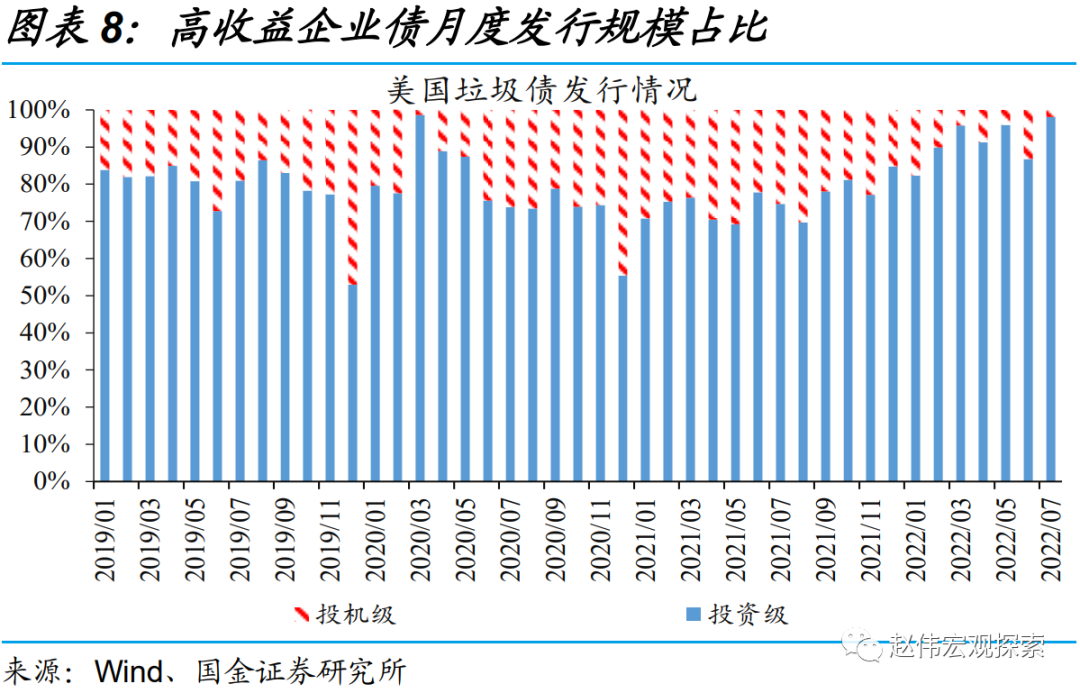

加息周期启动以来,货币金融环境的收紧对“僵尸企业”较为不利;由此,“僵尸企业”对就业市场的贡献或较为有限。美联储开启加息周期以来,“僵尸企业”面临的融资环境更为不利。数据显示,投机级②信用债信用利差自300bp左右的低位一度走扩至500bp以上,月度发行规模从最高600亿美元回落到不足20亿美元。受此影响,僵尸企业对就业的贡献或相对有限。

②“僵尸企业”与低评级企业内涵有相同、也有不同,考虑到数据可得性,在此用投机级信用利差衡量“僵尸企业”面临的融资环境。

1.2、经济与就业背离的真正原因?供需结构错位,及内部景气分化

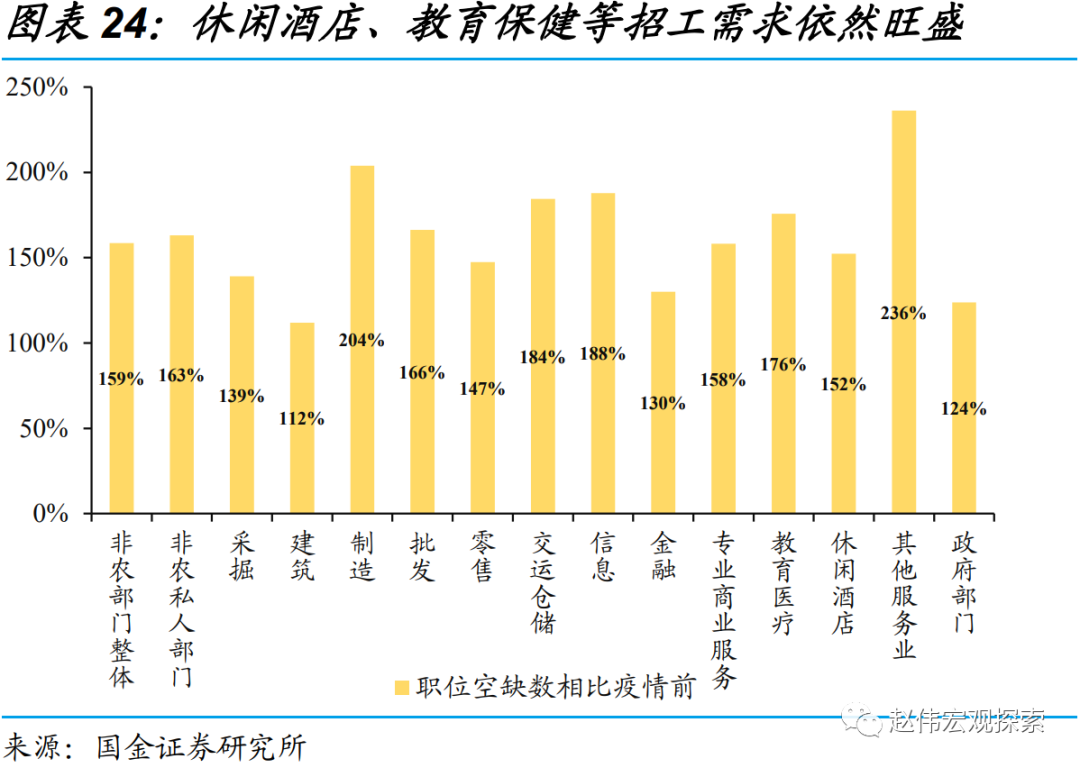

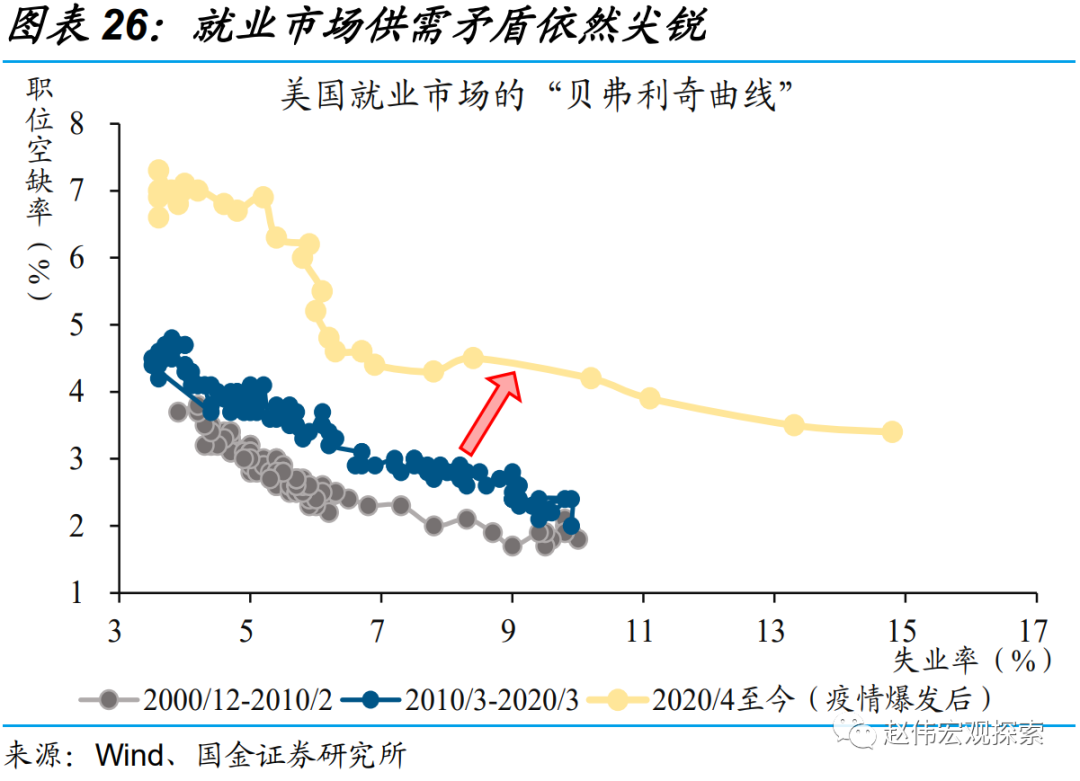

本轮就业市场供需错位,需求见顶后,就业供给的修复依然相对滞后。美国劳工统计局公布的职位空缺数,可衡量企业的招工需求。考虑到劳动力市场需求快于供给变化,职位空缺数走势一般会弱领先于非农就业人数,历史走势也大致如此。不同以往,疫后招工需求的释放极为快速,职位空缺数不足1年就修复至疫前水平以上、且持续超过1000万,但就业人数修复相对较慢。

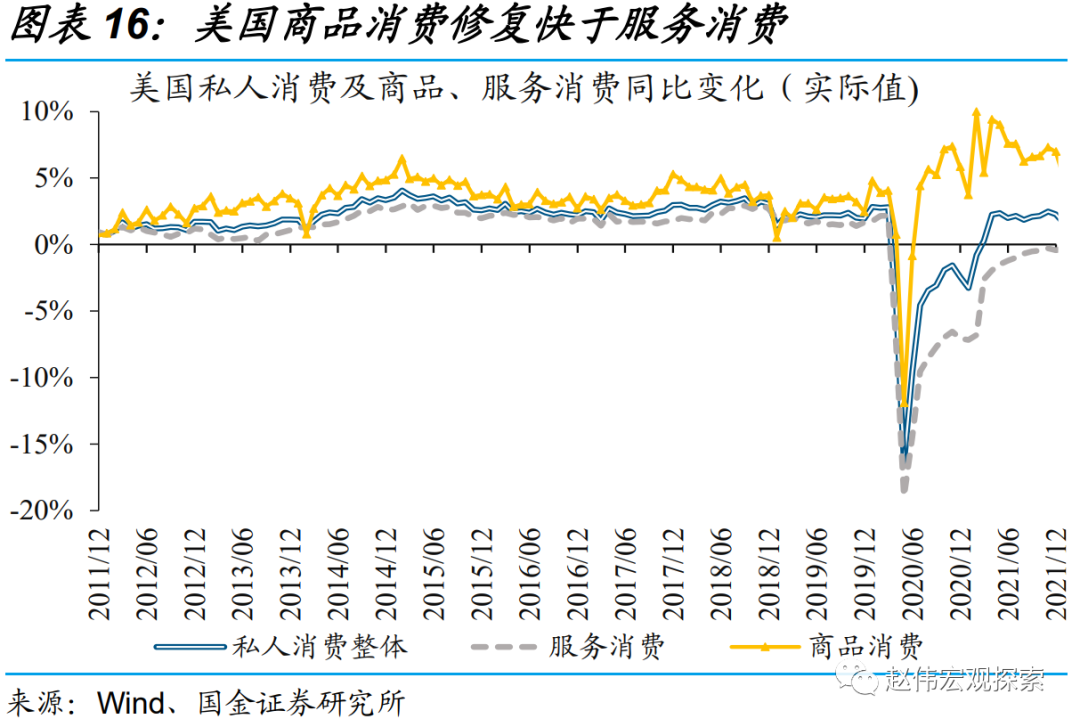

疫情初期,受到商品、服务消费修复进程有别等影响,相关就业修复进程也有所分化。美国制造业、服务业就业人数占比分别约为14%、72%,分别紧跟制造业、服务业景气变化。疫情冲击下,商品制造部门与服务业部门的景气错位。疫后救济政策支持下,美国居民部门的资产负债表未收到明显冲击、收入和消费能力不降反增,居民商品消费同比增速一度升破10%,支持相关就业修复;服务业受到抑制、拖累相关就业修复。

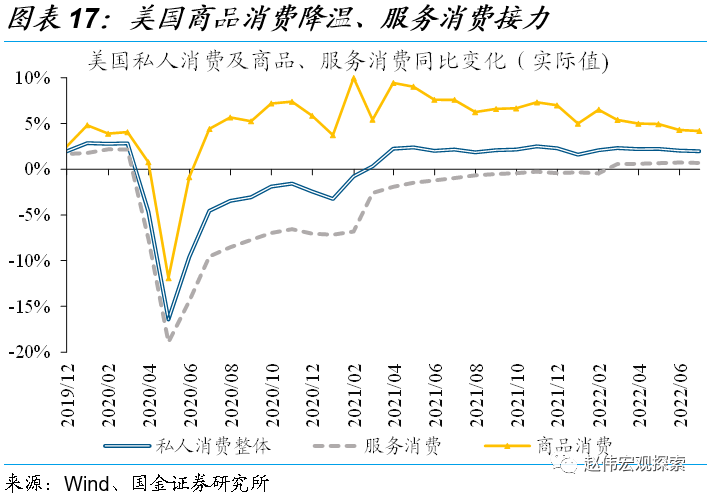

疫情退潮后,商品消费降温、服务消费接力下,制造业、服务业就业修复进程有所收敛。相比疫情初期,伴随着救济政策的逐步退出,商品消费的热度已显示出降温趋势,复合增速从10%左右的高位回落至4%左右。疫情退潮的背景下,以往受到抑制的服务消费,开始稳健修复,复合增速已经回正。受此影响,制造业、服务业的就业修复进程差异,近期也开始有所收敛。

1.3、未来就业演绎及影响?就业韧性或超预期,加息难以快速止步

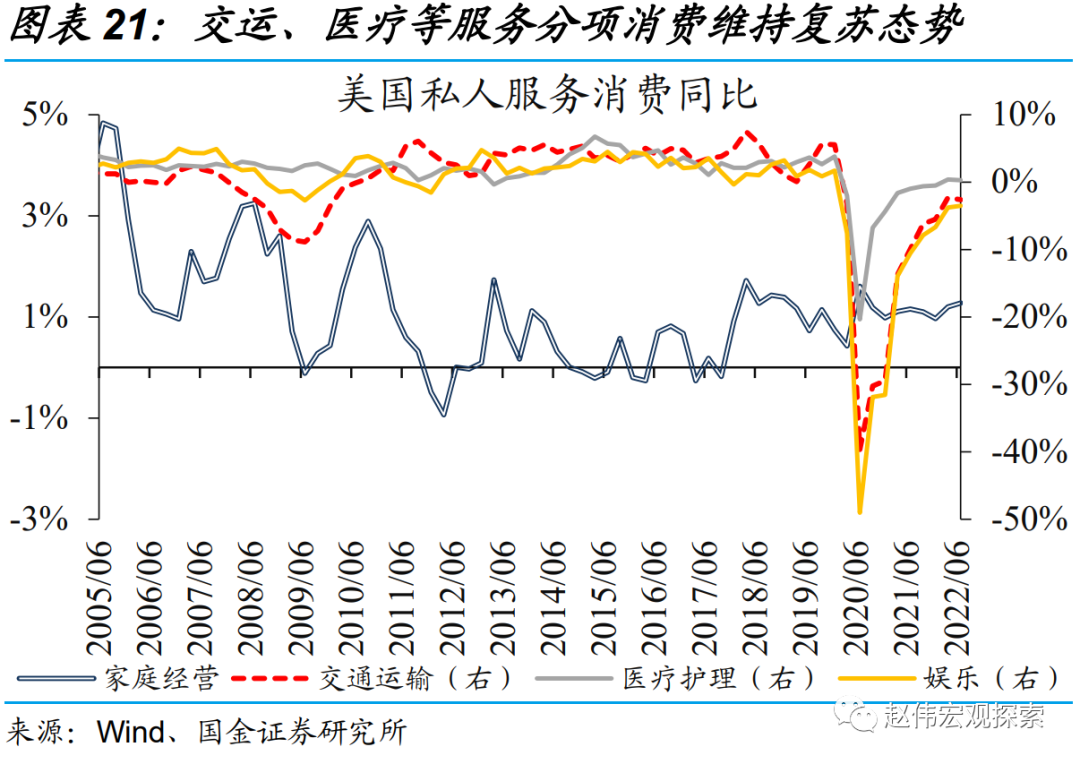

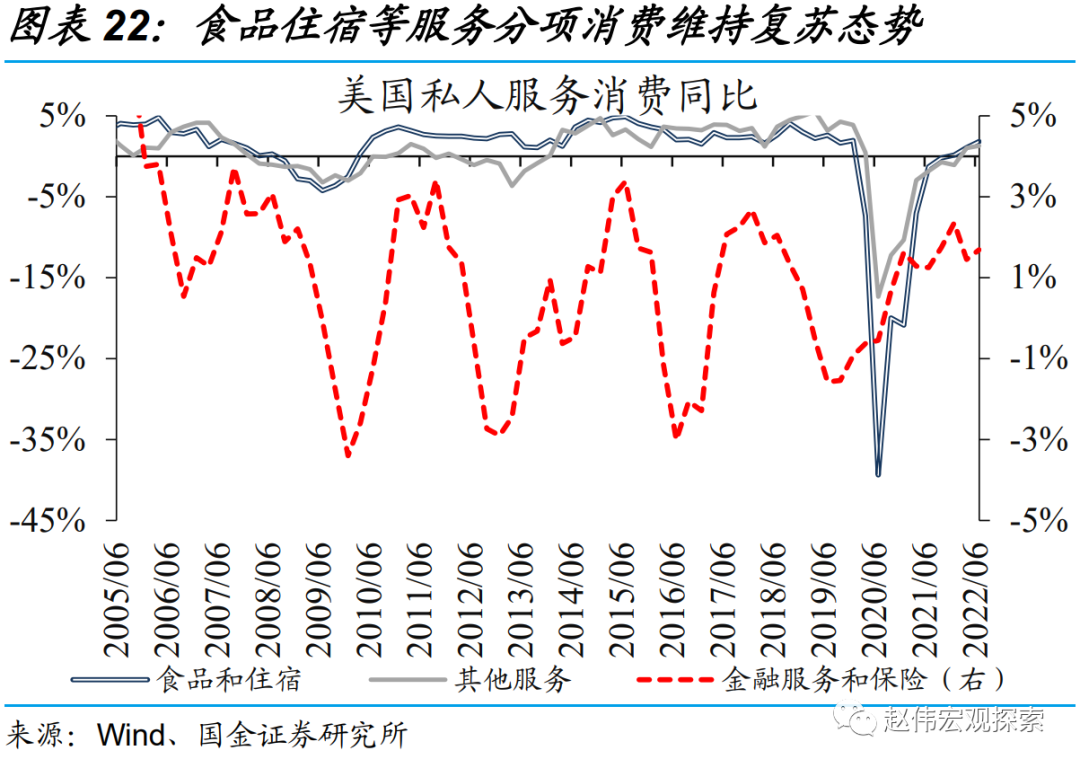

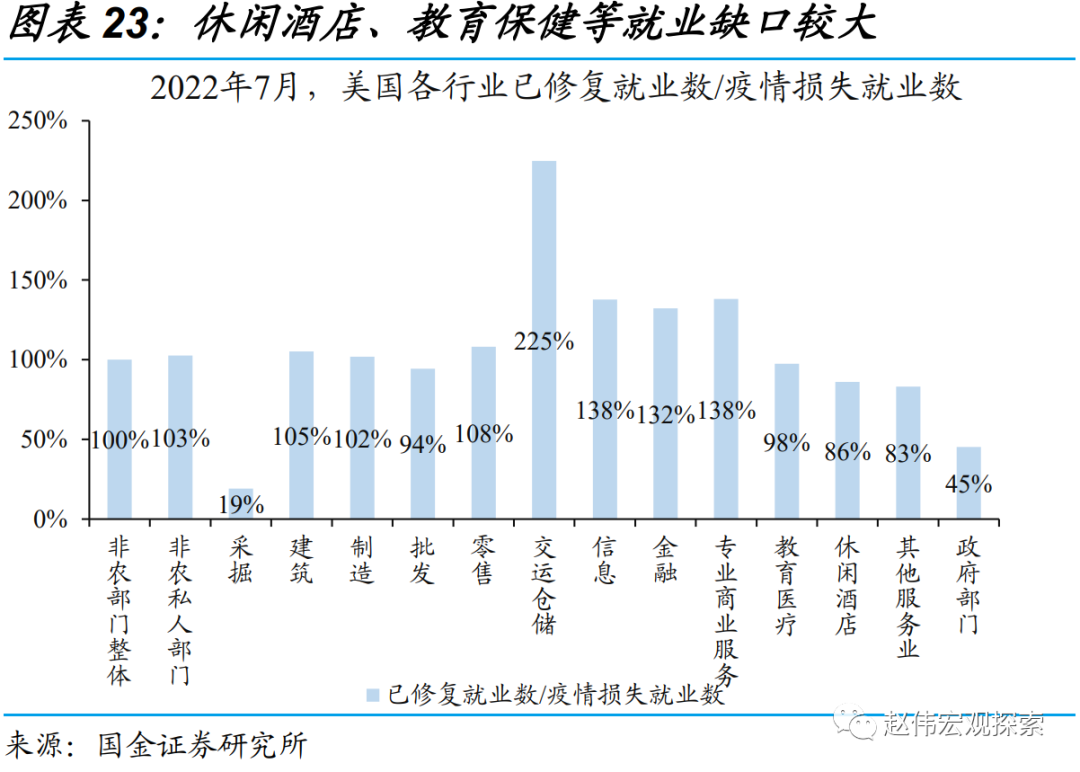

中短期来看,美国服务消费及就业良性循环下,就业韧性仍有望持续超预期。展望未来,美国消费结构再平衡的趋势仍有望延续。就目前来看,交通运输、医疗护理、娱乐、食品住宿等服务消费距离疫前的趋势尚有距离,相关的就业缺口依然较大。可将休闲、餐饮等服务业3季度表现作为重要观测对象,检验消费复苏成色的同时,辅助于就业市场韧性及货币政策收紧节奏的判断(详细分析请参见《美国消费,能走多远?》)。

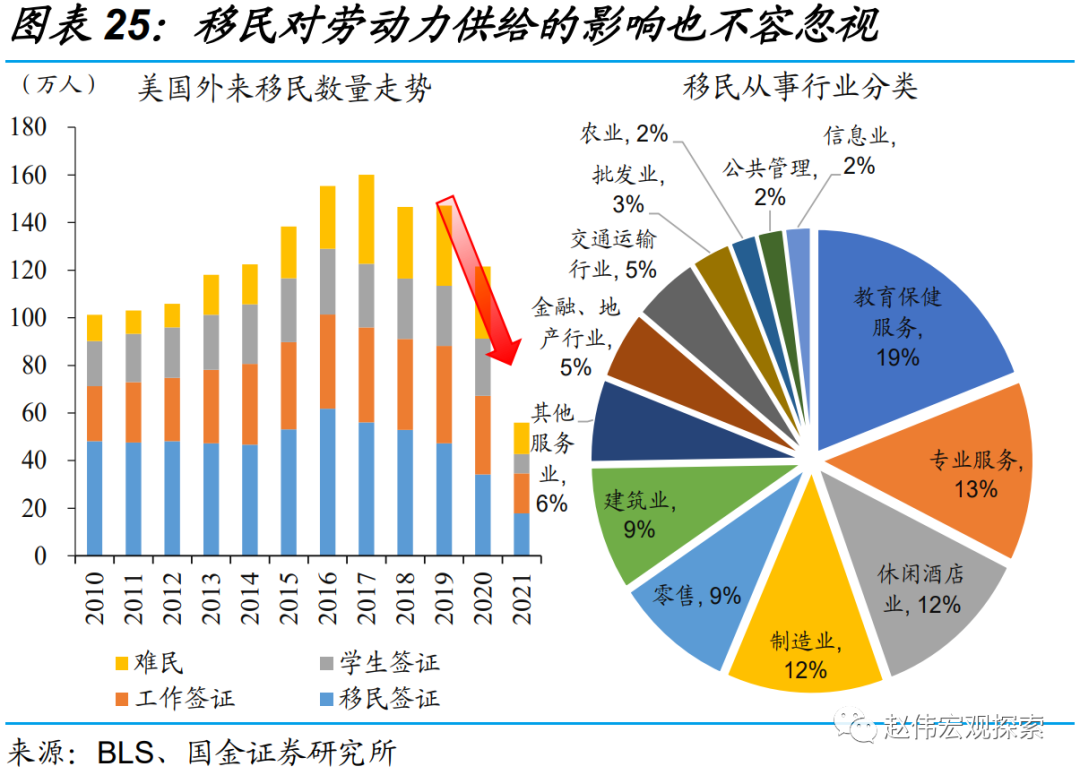

考虑到劳动力供给受到的中长期制约,就业供需矛盾或将持续,使得薪资通胀压力难以出现有效缓解。制约美国劳动力供给的因素显露出长期化特征,例如,老年人就业意愿持续低迷,移民劳动力的人数可能也极为漫长。考虑到疫后服务消费的修复仍在延续、相关就业仍在修复,劳动力供给制约的持续存在,最终引发薪资上涨压力的持续性或比预期更久。

就业的韧性及薪资通胀高企,或意味着加息周期的持续性及终点利率水平可能会继续超预期。对于美联储而言,就业及通胀指标的优先级高于其他经济指标。并且,美联储主席鲍威尔近期透露的信号是,货币当局对经济放缓的容忍度提升,仍将持续加息直至通胀回到目标水平附近。当下,市场预计美联储加息止步于2023年3月、随后降息,终点利率水平约为3.5-3.75%。综合考虑通胀与就业表现,美联储加息周期的持续性及终点利率水平仍可能被低估。

经过研究,我们发现:

(1)近期,PMI新订单指数等先行指标已持续回落3个季度,但不同以往,就业数据却十分亮眼。部分观点认为,近期强劲的就业数据存在“僵尸企业”贡献的水分。实际上,联储开启加息周期以来,对于“僵尸企业”而言,面临的融资环境更为不利。

(2)本轮就业市场供需错位,需求见顶后,就业供给的修复依然相对滞后。同时,制造业、服务业景气错位,使得相关就业修复进程分化。疫情初期,商品消费快于服务消费,相关就业修复进程也有所分化。疫情退潮后,商品消费降温、服务消费接力下,制造业、服务业就业修复进程有所收敛。

(3)中短期来看,美国就业韧性仍有望持续超预期,薪资通胀压力业难以缓解。美联储的双重目标制度下,就业的韧性及薪资通胀高企,意味着加息的持续性及终点利率水平或超预期。

风险提示:

1、美国核心通胀居高不下。美国供应链瓶颈持续时长超预期,叠加劳动力成本增速高企,共同推升美国核心通胀。

2、美国就业修复不及预期。若美国通胀压力高企的同时,就业修复不及预期,美联储货币政策将会因为“类滞胀”格局而陷入两难。

本文来自微信公众号“赵伟宏观探索”,作者:赵伟团队。智通财经编辑:王岳川。