8月1日,北京亿华通科技股份有限公司(简称“亿华通”)递表港交所主板,国泰君安国际和智富为联席保荐人。该公司曾于2022年1月27日递表港交所主板。

根据智通财经APP了解,亿华通有过多次上市融资的经历:2016年曾在新三板上市,2020年6月18日终止挂牌,挂牌期间累计股权融资7.9亿元(单位:人民币,下同)。2020年8月,该公司又在科创板上市IPO融资15.5亿元。如今亿华通就将目光投到了港股资本市场,试图A+H上市。

多次上市融资的背后,或许与公司亏损额的持续扩大,想要及时“补血”有关。2019年至2021年(以下简称:报告期内,下同),公司收入分别为约5.54亿元、5.72亿元及6.29亿元,期内利润分别为约4589.9万元、-976.2万元及-1.85亿元。与此同时,该公司的现金流量分别为-1.79亿元、-2.03亿元、-9240万元,连年为负值,现金流压力可见一斑。

氢能风口 燃料电池起飞

招股书显示,亿华通是中国领先的燃料电池系统制造商,拥有设计、研发、制造燃料电池系统包括核心零部件燃料电池电堆的能力,该公司的产品主要面向商用应用(如客车和货车)。根据灼识咨询报告,按2021年车用燃料电池系统总销售功率计算,公司在中国燃料电池系统市场排名第一,占市场份额为27.8%。截至2022年3月31日,公司的燃料电池系统已安装于工信部新能源汽车目录中的75款燃料电池汽车上,让公司位居行业第一。

众所周知,为应对全球环境危机,世界各国正在就碳达峰、碳中和问题通过战略 性解决方案。2020年,中国宣布了“双碳目标”:2030年前碳排放达峰,2060年前实现碳中和。光锥智能与Scale Partners 势乘资本联合发布的行业报告《碳中和:能源技术新革命》中提到,为了实现这个目标,中国选择以减少碳排放为主,增加碳吸收为辅的“双碳路径”。至此,清洁能源时代拉开大幕。

氢能被视为全球能源向可持续发展转型的主要路径之一,具备来源多样、清洁无污染、 可再生、能量密度大及用途广泛等优点,氢能在与其他可再生能源资源互补及促进大规模脱碳方面潜力巨大。根据国际氢能委员会的预测,到2050年,氢能将占全球能源需求的18%, 市场规模将达到2.5万亿美元,氢能的普及将助力每年减少60亿吨以上的碳排放。

据《氢能革命:万亿级市场将与锂电并驾齐驱》研报显示:从氢能源商用车的成本构成来看,燃料电池系统作为核心部件,在整车成本占比超60%。而其中,主要成本又在于电堆,电池电堆占电池系统成本超60%,在整车成本中占比近40%。从电堆成本构成来看,膜电极和双极板分别占比77%和23%。因此,氢能行业市场爆发后,电堆及燃料电池系统厂商将成为最大赢家,占据产业链的关键环节。关键零部件技术国外相对领先,国内正实现部分核心技术突破。

关键的是,燃料电池持续受到国家和地方政府的重视和推广。比如上海政府发布一系列政策补贴燃料电池厂商。包括奖励生产燃料电池汽车或核心燃料电池零部件(如燃料电池电堆、膜电极组、双极板及质子交换膜)的制造商、向燃料电池货车及公交车运营商提供奖励、提高建设加氢站的补贴及补贴氢气销售。实施利好政府政策将大幅增加对氢能应用(尤其是氢燃料电池汽车)的需求并推进燃料电池汽车产业的发展。

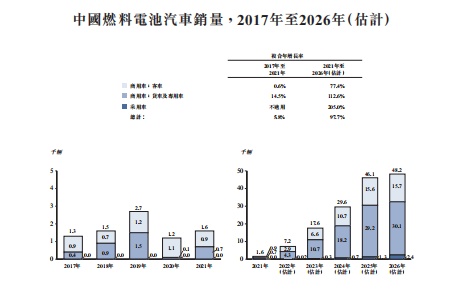

根据灼识咨询报告,预期燃料电池系统的年销量将由2021年约2200套增加至2026年约52900套,复合年增长率为89.5%。根据灼识咨询报告,中国汽车工程学会亦预计至2035年,中国燃料电池汽车保有量将超过100万辆。

由于行业的繁荣发展,近年来,中国燃料电池系统市场的公司数量有所增加,截至2021年底,中国燃料电池系统生产商数量超过140家,然而市场竞争却较为集中,2021年前五大燃料电池系统供应商以燃料电池系统总销售功率输出计的总市场份额达91.6%。

亿华通作为行业龙头,在中国燃料电池系统市场的市场份额达27.8%。截至2022年7月25日,公司的燃料电池系统已经为中国超过2100辆在路上行驶的燃料电池汽车提供动力,单台车辆平均行驶里程接近4万公里,累计安全运行距离超过8400万公里,累计安全运行时间超过180万小时,运营里程及时长均稳居行业前列。

总之,随着氢能源赛道突破,燃料电池的需求日渐扩大,有利于亿华通业务持续扩大,从而攫取增长红利。

盈利能力下滑 客户集中

亿华通自2016年开始量产中国燃料电池,已经持续迭代开发出了30kW、40kW、50kW、60kW、80kW、120kW、150kW及240kW型号。2021年12月向市场首个240kW型号,为国内首款额定功率达到240kW的车用燃料电池系统。产品覆盖范围广泛,使其能够满足客户的需求及多个应用场景。目前已累计向超过20家中国商用车制造商销售超过2100套燃料电池系统。

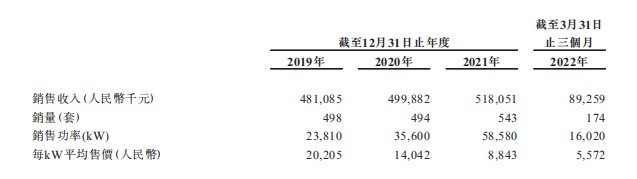

由于市场竞争加剧,亿华通的盈利能力也在不断下降,其销售毛利率已从2018年的50.32%减少至2021年的37.88%。毛利率下降主要由于销售燃料电池系统的利润率有所下降。具体来看,2019年至2022年3月31日止三个月,该公司的燃料电池系统总销售功率分别为23810kW、35600kW、58580kW及16020kW,而产品的每kW平均售价分别约为20200元、14000元、8800元及5600元,平均售价的大幅度下滑,导致盈利能力下降。

另外,由于该行业刚刚起步,参与者仍然较少,市场集中度较高。供应商或客户均表现集中度过高的现象,风险不可忽视。报告期内,该公司向五大客户做出的销售额分别为5.08亿元、4.44亿元及5.30亿元,分别占其总收入的91.9%、77.7%、84.2%及96.6%。而于往绩记录期内各年向最大客户做出的销售额分别为1.93亿元、1.49亿元、3.40亿元及6700万元,分别占总收入的34.9%、26.1%、54.0%及69.1%。

放眼未来,亿华通计划进一步研发燃料电池系统,包括高功率输出(220kW–400kW)的重型卡车、高功率输出(180kW–220kW)客车及乘用车等,未来四年内在该研发平台开发约15款型号,并扩张产能,计划到2024年底逐步将燃料电池电堆产能提高5000台。同时,该公司扩张城市市场,加大在京津冀、四川、山东、长三角等重点城市布局。

综上所述,站在氢能源发展风口,燃料电池行业随之兴起。亿华通作为国内氢燃料电池系统龙头,产品实力强硬。然而由于行业起步阶段,行业集中度较低,该公司客户集中。且随着竞争者加入,亿华通的毛利率3年降幅达12%,盈利能力明显下滑。亏损扩大,且现金流转正压力加剧的困境之下,若能成功登陆港交所,或极大缓解其经营压力,有望在商业化浪潮中获得更大的市场份额。