【主编观市】

7月最后一天恒指破位下行,这是一种比较极端的情况。市场情绪变差使得8月行情变得更加复杂。

上周美联储加息75个基点,鲍威尔释放鸽派言论安抚美股市场,但港股并未跟随上涨。因为重磅会议对于地产、基建、平台经济都没有明显超预期的表态,市场相对失望。下半年政策预期产生落差之后,诱发机构的抛压。最新中国官方制造业PMI为49%,低于荣枯线,显示景气度降低。本周还将公布7月贸易数据,看看能否会有一些改善。周末美国证监会再度更新一批“预摘牌名单”,众多中概股再度承压。阿里上周搞两地双重主要上市估计也是提前应对。

本周重大事件是洛佩西的亚洲之行,市场关注点在于其是否会去某个敏感地区。

总体看,市场本周将持续消化各类不利因素,在没有落地之前都会偏向谨慎,恒指预计在两万点附近展开震荡。

弱势背景下,硬核题材会相对坚挺,如新提出的“加快建设新能源供给消纳体系,将促进新型电力系统的建立”,对风光电储等形成新的刺激。

【本周金股】

绿城管理控股(09979)

2022年上半年,绿城管理实现总营收1258.5百万元,同比增长16.4%;实现毛利634.7百万元,同比增长23.7%;归母净利润达360.8百万元,同比增长33.4%,稳居行业第一身位。同时,截至2022年6月30日,绿城管理合约总建筑面积约94.3百万方,较去年同期上涨12.3%,已在全国107座城市布局390个项目,在管项目数量同比增加16.8%。

其中,公司三大主业之一的政府代建贡献了占比30.3%的总收入,政府代建收入较去年同期增长超70%,发展势头强劲。公司主要看点是政府主导的保障类租赁住房建设,早在2005 年,绿城管理便首次承接政府代建项目,历经多年发展,已成为国内最大的保障房建设服务商。绿城管理政府代建项目已布局全国六大省份,合约建筑面积约472万方,今年更是首入四川省、安徽省和重庆市,成功将公司业务经验与各地政府需求对接。此外,为服务多元城市需求,绿城管理亦持续推进传统保障房外的各类政府代建业务探索。

【产业观察】

国家能源局官方公布光伏装机数据,2022年6月新增光伏装机量8.9GW,同比增长186%,环比增长67%,630部分抢装效果显现。2022年上半年新增并网容量30.87GW,同比增长137%,截止到2022年6月,累计装机量336.2GW。

细分来看,上半年集中式装机11.22GW,占比36.3%,同比增长162%,截止到2022年6月,累计装机209.4GW;分布式装机19.65GW,占比63.6%,同比增长125%,截止到2022年6月,累计装机126.8GW;其中户用装机8.91GW,同比增长52%。整体来看,分布式表现突出,保持高速增长,随着硅料产能释放上游原材料价格下行,下半年地面电站有望逐步启动。

从制造端来看,根据中国光伏协会的数据,上半年国内多晶硅产量36.5万吨,同比+53.4%,硅片产量152.8GW,同比+45.5%,电池片产量135.5GW,同比+46.6%,组件产量123.6GW,同比+54.1%,产业链开工率保持高位。1-6月组件出口78.6GW,同比+74.3%,国内外光伏需求保持高景气,维持国内装机量80-90GW、全球装机量230-240GW的预测。

港股重点关注信义光能(00968)、协鑫科技(03800)等。

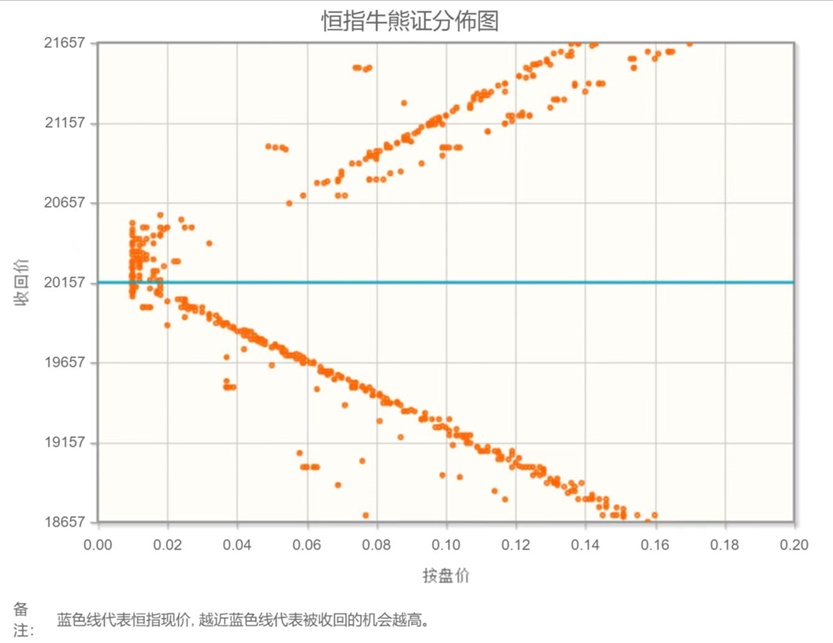

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(八月)未平仓合约总数为119221张,未平仓净数30698张。恒生期指结算日08月30号。

从恒生指数牛熊街货分布情况看,20157点位置,牛证密集区靠近中轴,市场有做空动力。美国服务业PMI和PMI生产指数分别跌到荣枯线之下,密歇根大学消费信心指数也大幅下滑,市场对美国经济陷入衰退的担忧大幅升温。中国国家统计局:7月份,制造业采购经理指数为49.0%,比上月下降1.2个百分点,位于临界点以下。恒生科技股指数对标美股中概互联网板块,港股恒生指数看跌。

【主编感言】

有分析师认为,目前中国市场自身增长的恢复弹性偏弱,疫情防控可能仍有一定制约。近期笔者跑了两三个中部省份,各线城市都有涉及,从田野观察的直观体验来看比笔者想象中要乐观,社会面的生产生活基本上已经恢复到了疫情前的状态。故而认为,目前基本面重要的问题已经不在于疫情。政策起作用,反映到社会情绪和行为层面,可能会有3-6个月的时滞,还是要观察房地产链条问题的根本扭转。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。