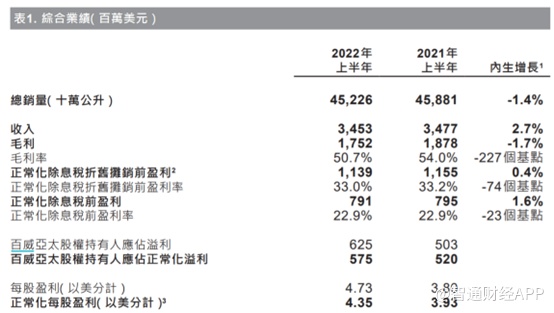

7月28日,百威亚太(01876)发布2022年中报业绩。数据显示上半年百威亚太收入34.53亿美元,同比增长2.7%,净利润6.25亿美元,同比增长24.25%。

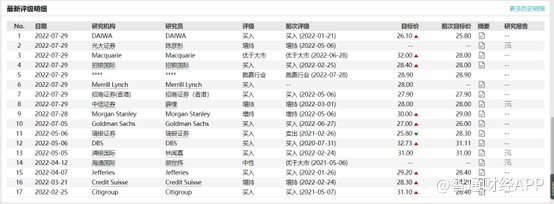

在疫情的阴霾下,百威亚太净利润同比仍实现高速增长,获得多家机构一致看好,纷纷调高目标价。

尽管百威亚太获得多家券商的力挺,但是股价表现并不理想,截至7月29日收盘,公司股价大跌8.23%,报收21.75港元/股。

智通财经APP了解到,通过提价,百威亚太的中报净利润才显的如此靓丽。

国内疫情之下销量略降1.4%,靠提价挽回增长

具体来看,上半年百威亚太实现营收34.53亿美元,内生增长2.7%;EBITDA为11.39亿美元,内生增长0.4%。

分地区看,2022年上半年,亚太西区收入增长0.3%,EBITDA下跌5.1%。其中Q2收入内生增长0.8%,EBITDA同比下降12.1%。

分量价看,销量方面,亚太西部2022H1和2022Q2销量分别为下降2.5%和下降1.4%。其中,中国市场受疫情影响2022H1和2022Q2分别内生同比下降5.5%和下降6.5%,而2021Q1下降4.3%。6月疫情管控放松后,公司整体品牌实现高单位数增长、超高端和高端品牌均实现双位数增长。印度地区方面,上半年印度地区销量已恢复至疫情前水平,加上去年疫情爆发,基数低,今年公司高端加超高端品牌在印度销量同比翻倍。价格方面,亚太西部2022H1和2022Q2吨价内生同比增长2.9%和2.2%,其中中国市场吨价分别内生同比增长2.4%和1.7%。

亚太东部地区方面,随着对餐饮渠道实施的管控措施获解除,上半年公司在亚太地区东部的表现持续改善,收入同比增长13.9%,其中Q2收入内生增长16.8%,EBITDA同比增长34.9%,在销量快速增长背景下规模效应有较大幅度释放。

分量价看,销量方面,亚太东部2022H1和2022Q2销量内生增长7.1%和7.4%,2022Q2韩国市场实现高单位数增长、Cass White上市消费者反馈良好。价格方面,2022H1和2022Q2吨价内生同比增长6.4%和8.7%,22Q2吨价高单位数增长,包括凯狮和HANMAC啤酒在内的核心品类在韩国提价7.7%、高端品牌提价幅度甚至达双位数,抵消了餐饮渠道占比提升及酒税调整带来的吨价下行压力,超市场预期。

总体来看,除了中国区因为疫情受到影响外,Q2百威亚太在印度和韩国方面业绩均得到明显的改善。

值得一提的是,由于中国是百威亚太的重要市场,因此中国市场受到影响导致公司今年上半年销量同比下降1.4%至452.26万吨,之所以能够稳住收入,主要有赖于单价提升,上半年每百升收入增加了4.2%。

毛利率方面,2022年上半年百威亚太毛利率达50.7%,同比内生下滑227个基点;正常化除息税折旧摊销前盈利率达33.0%,同比内生下滑74个基点。二季度受到原材料成本压力、中国营运去杠杆化及其他经营收益减少等因素影响,正常化除息税折旧摊销前盈利及正常化除息税折旧摊销前盈利率分别下降5.6%及309个基点。随着国内疫情趋于稳定,大宗商品降价,公司的成本有望进一步下行,毛利率也有望得到提升。

天热刚需+成本下降啤酒企业乐开花,百威连续提价销量连年下滑

对于啤酒股而言,去年Q3由于疫情、暴雨天气、接种疫苗等因素的影响,因此整体上基数较低。2021年6-9月全国规模以上啤酒企业产量对比2019年同口径分别下降8%、6%、10%以及4%。

此外,今年夏天,热浪席卷全球多个国家,中国也出现了极端高温天气,根据国家气候中心,目前持续的拉尼娜事件是今年6月以来南方高温天气的重要影响因素,国家气候中心预计,7月31日至8月15日大部地区气温将高于常年同期,特别是黄淮、江淮、长江中下游等地,为啤酒消费塑造良好氛围。由此可见,今年Q3啤酒的消费有望实现高速增长。

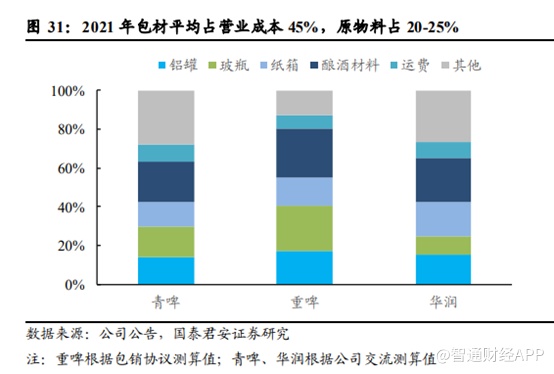

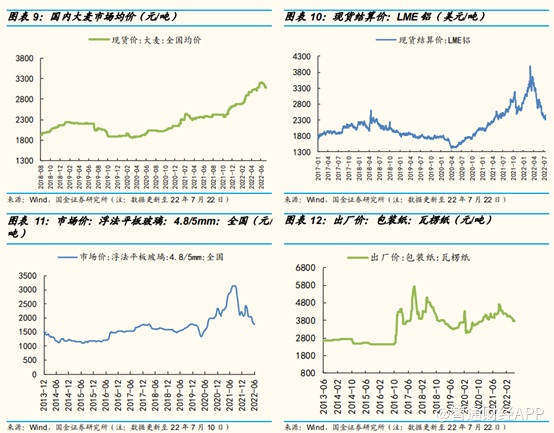

再看成本方面,啤酒的直接材料成本以酿酒原料和包装材料为主,酿酒原料包括大麦、大米/淀粉、啤酒花、酵母等,包材主要包括铝罐、玻璃瓶、纸箱等。根据A股上市的啤酒公司披露数据,国泰证券预计直接材料成本占营业成本65%左右,其中包材占45%左右,酿酒材料占比20%左右。

目前看,啤酒直接材料中占比较大的主要包材成本在前期大幅上涨后,均已出现同比转跌趋势,玻璃价格22Q1同比涨幅收缩至1%、22Q2同比下降25%;22Q2以来铝价自高位震荡下行,22Q1同比增长37%、22Q2同比增长11%,增长势头有所减缓;瓦楞纸价格22Q1同比增长3%、22Q2同比下降3%。包装材料价格的下降,啤酒企业的毛利率将有望得到明显的改善。

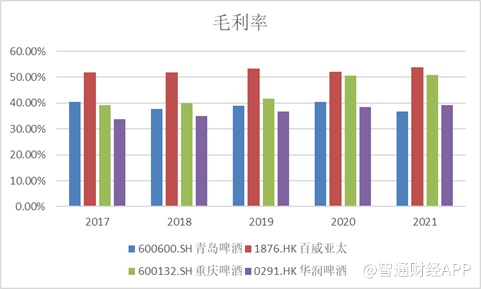

事实上,在包装材料上行期内,啤酒企业通过提价毛利率并未出现明显的下降,几大啤酒企业中,毛利率下降的仅青岛啤酒一家。

在包装材料大幅上行下,啤酒企业也纷纷提价,结构升级,并且成为啤酒企业的发展趋势。根据行业“十四五”发展指导意见,预计啤酒行业未来五年:1)产量达3900万千升、复合增速2%;2)收入达2100亿元、复合增速7%;3)利润达300亿元、复合增速15%。据中国酒业协会发布,啤酒产业2021年全国规上企业产量3562.4万千升,同比增长5.6%;销售收入1584.8亿元,同比增长7.9%;利润186.8亿元,同比增长38.4%。可见,啤酒行业较长时间内仍将处于收入增长主要依靠吨价提升、利润增速快于收入增速快于销量增速的发展阶段。

作为世界最大啤酒公司的子公司,百威亚太在中国地区的高端及超高端品牌主要以国外品牌为主,包括百威、科罗娜、范佳乐以及其收购哈尔滨啤酒1990臻藏;核心及核心+品牌包括哈尔滨啤酒其他系列以及雪津啤酒;实惠品牌包括其在中国先后收购的金士百、双鹿、雁荡山。

除了品牌高端化,去年5月百威亚太也公开证实旗下的百威等多个品牌已经涨价。然而频繁涨价的后果是销量不断下滑。从百威亚太2017年—2021年的销量数据来看,其啤酒销量分别为939.66万千升、962.45万千升、931.68万千升、811.15万千升、878.78万千升,整体下滑趋势明显。

值得一提的是,作为国产啤酒老大哥的华润啤酒、青岛啤酒,近些年也保持着较高速的增长,同时也在布局高端赛道,且效果明显。去年,华润啤酒、青岛啤酒的整体销量分别为1106万千升、793万千升,前者次高档及以上啤酒销量达187万千升、后者高档以上为52万千升,分别占总销量比重的16.9%、6.56%。并且从去年的整体销量来看,华润啤酒1106万千升的啤酒销量已经超过百威亚太。

除此之外,国产啤酒在其他方面也在追赶百威亚太。据wind数据显示,2019年,百威亚太、华润啤酒、青岛啤酒、重庆啤酒的净利率分别为13.72%、3.95%、6.62%以及20.34%,到了2021年,四家的净利率分别为14.38%、13.35%、10.79%以及18.29%,不难看出,凭借着乌苏以及嘉士伯高端产品的发力,重庆啤酒毛利率以及净利率均有明显的优势,而华润啤酒、青岛啤酒与百威亚太之间的净利润率差距已被缩小。

综合来看,在今年的高温天气以及包装材料降价的背景下,啤酒企业的盈利能力均有望得到改善。目前国内啤酒行业处于结构升级阶段,但是对于本身定位于高端的百威亚太而言未见的是好事,高端产品多次提价,容易出现产品“卖不动”的现象,而对于其他国产啤酒企业而言,原本定位中低端的产品,涨价后,在价格方面依旧有优势,因此得以实现量价齐升的局面。