2022年对于餐饮业而言,并不是一个好的开局,但正值港股市场业绩发布窗口期,肯德基、必胜客的母公司百胜中国-S(09987)如约更新其季度经营情况和业务开展状况。

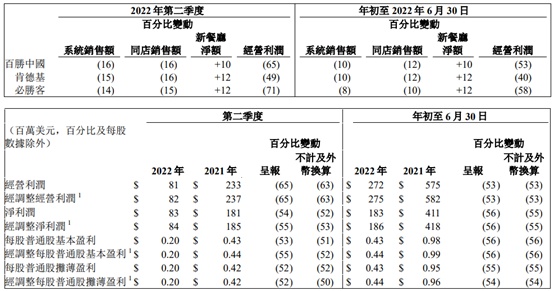

7月29日,百胜中国发布截至2022年6月30日止第二季度业绩,该集团取得总收入21.28亿美元,同比减少13%;净利润8300万美元,同比减少54%;每股基本盈利0.2美元。

值得一提的是,7月末,麦当劳亦公布了二季度业绩,其中国市场销售额同比降幅达到两位数,可见餐饮业的惨淡并非个例。

受疫情影响较大,同店销售承压

智通财经APP了解到,百胜中国是Yum!Brands在中国内地的特许经营商,旗下拥有肯德基、必胜客和塔可贝尔三大品牌在中国大陆的独家运营和授权经营权,其中肯德基是快餐品牌,必胜客为休闲餐饮品牌,塔可贝尔提供墨西哥风味食品。此外,百胜中国还独家拥有小肥羊、黄记煌、东方既白和COFFii&JOY连锁餐饮品牌。

2022年二季度财报显示,报告期内,百胜中国总收入为21.3亿美元,较去年同期的24.5亿美元下降13%。系统销售额较去年同期下降16%,其中肯德基和必胜客分别下降15%和14%。主要原因是同店销售额下降以及门店暂时停业的影响;整体同店销售额较去年同期下降16%,其中肯德基和必胜客分别下降16%和15%。

百胜中国在财报中解释称,4月和5月,公司在全国有平均超过2500家门店暂时停业或只提供外卖和外带服务,其中约45%为暂时停业的门店。同店销售额同比下降超过20%。在疫情形势严峻的时刻,百胜中国在上海仅有约30%的门店营业,只能提供有限服务。暂时停业的门店6月开始逐渐恢复营业,并于6月下旬有序恢复有限的堂食服务。

而收入的降低自然也显著影响了经营利润,期内,百胜中国实现经营利润为8100万美元,较去年同期的2.33亿美元下降65%。此外,经调整净利润为8400万美元,较去年同期的1.85亿美元下降55%。而餐厅的利润率为12.1%,去年同期为15.8%,下降的主要原因是迄今为止最严重的疫情在第二季度带来的同店销售额下降。

在新店展业方面,二季度共净新增53家门店,净增数量较Q1环比下降明显,其中肯德基净增69 家,必胜客净增32 家,但其他品牌减少48 家。截至2022上半年止,门店总数达到12,170家。

为应对疫情的影响,百胜中国在上半年放慢了开店速度,并降低了前期投资、简化了餐厅运营以提高效率。百胜中国的CFO杨家威在电话会议中表示,公司依然维持全年净新开店1000-1200家的目标。Lavazza和TacoBell也将在下半年继续扩张;公司会继续增加在一二线城市的门店密度。

品牌年轻化持续,数字化及外卖业务迅猛发展

尽管2022年上半年开局不算顺利,但百胜中国依然靠着屡出不穷的创新在餐饮业界维持着不错的热度。

自一季度开始,公司旗下品牌积极推出多种营销活动拉动销售,肯德基“虎虎卡”“翅桶十周年”“每一面都中国”,KCOFFEE与故宫博物院联名等,必胜客“新卷边系列”,“尖叫星期三”等,与芒果TV推出初春玩味尊享卡;同时公司减少疫情地区的折扣和广告投放,精简菜单,3月份以来在上海等地推出满3000元配送的大单团购活动保障用餐需求。

时间进入二季度,5月底,肯德基的宝可梦可达鸭火了,丑萌的造型搭配魔性音乐,社交媒体上许多人热衷于二次创作,甚至高居微博热搜榜前几名,肯德基还因此意外收获了20%的销售增长。此外,“疯狂星期四”的各种热梗层出不穷,已经在社交媒体上引起阵阵周期性热议。

百胜中国CEO屈翠容在业绩电话会上直言:“在全国范围,我们面临着充满挑战的运营环境,要节省成本、没有广告和促销活动。儿童节前后推出的可达鸭和其他宝可梦伴餐玩具走红,成为热门话题,在促销的前两天推动了近20%的销售额(增长)。谁会想到我们选择可达鸭是为了适应减少的广告预算呢?很高兴在艰难时期它为客户带来了欢乐。”

在降本增效方面,百胜中国持续推出包装食品,而在疫情居家的情况下,这些新零售产品(微波炒饭、意面、牛排等)销售额同比增加了一倍多,成为年轻人的居家“福音”。据了解,5月,上海必胜客50%的销售额来自新零售,6月时占比还达20%,堂食生意恢复后,新零售销售额占比才有所缩小。

与此同时,百胜中国还在数字化及外卖业务上狠下功夫,截至二季度末,肯德基及必胜客的会员计划合计拥有超过3.85亿会员。2022年第二季度,会员销售额约占系统销售额的62%。

2022年第二季度,外卖收入约占肯德基和必胜客公司餐厅收入的38%,由于疫情暴发影响堂食,促进外卖需求增长,外卖收入占比较去年同期增加约8个百分点。同期,数字订单(包括外卖订单、手机下单及自助点餐机订单)约占肯德基和必胜客公司餐厅收入的89%。

基于疫情的后续影响和不确定性,百胜中国的经营环境依然严峻,但随着6月以来全国各地的疫情防控程度逐步放松,公司暂时停业或只提供外卖或外带服务的门店减少至约800家,销售表现环比亦有所改善。

中信建投观点认为,公司在疫情下展现较强的创新能力、运营管理能力提升,在控费和提效上表现优质,应对短暂冲击能力较强,需求恢复后销售额及业绩望逐步释放,预计2022-2024 年公司实现经调整净利润4.89、8.42、9.81亿美元,当前市值对应PE 分别为40X、23X、20X,维持“增持”评级。

高盛亦指出,百胜中国中期业绩表现稳健。考虑到公司强大的执行力、灵活的商业模式、优越的数字战略、长期的门店扩张上行空间和稳健的现金流,该行维持百胜中国美股/H股目标价56美元/436港元,均维持“买入”评级。