刚进入7月下旬,港股市场上陡然掀起一阵“妖风”:一家来自于鹤岗的民营企业中国石墨(02237),上市首日股价便像坐火箭一样连连攀升,盘中一度暴涨至266%。截至当日收盘,股价涨幅达到143.08%,全天成交额为4.84亿港元,超过总市值三分之一。以收盘价计,每手账面赚4650港元。

7月19日,中国石墨开盘续涨约17%,收盘微跌8.86%,股价依然维持高位。

在此之前,7月份在港股上市的新股们频现“破发潮”,让不少股民高呼“打新当韭菜,不打就是赚”。据数据统计,2022年上半年港股打新人数只有17万,相比去年同期的1244.95万人,打新人数已经同比下滑98.6%。

以强硬姿态打破港股新股今年来的疲软表现,让股民们精神为之一振,中国石墨会成为港股市场的“新风”吗?

首日涨幅266%,缘何成“妖”?

在股票市场上,一类走势异常、难以捉摸的股票被称为“妖股”,主要为机构及各路游资热钱炒作,往往也会吸引来很多投资者的关注。

据智通财经APP分析,中国石墨正符合“妖股”所具有的市值小、流通盘少、股权集中、市场热点题材等特征。

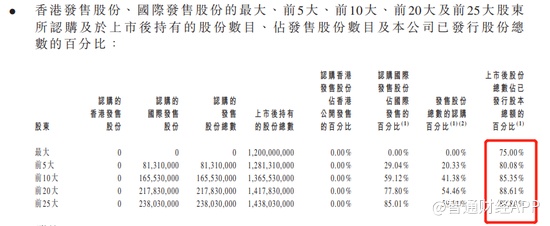

中国石墨本次IPO发售约4亿股,每股发售价0.325港元,募资总额为1.3亿港元。截至7月19日,公司总市值为11.52亿元,换手率为11.73%,市盈率为17.66。

据招股书披露,公司股权高度集中,创始人兼执行董事赵亮在IPO前持有100%股份,IPO后持股约为75%,而前25大股东持股则高达90%。由于大股东有半年禁售期,目前中国石墨在外流通股份较少,机构只需要用少量资金炒作就可造成股价暴涨暴跌。

而中国石墨的核心产品,鳞片石墨精矿及球形石墨均为新能源锂电池的上游原材料。公司上市能够吸引诸多资金进场炒作,也离不开资本市场上新能源概念火热的因素。

值得一提的是,公司的独家保荐人力高企业,此前也曾有过多次新股上市首日暴涨的“战绩”。力高企业曾经参与过上市的港天仁茗茶代理商宾仕国际首日上涨300%、ATLONKS首日涨140%、快餐帝国首日盘中上涨187%、2016年上市的骏高控股更是首日暴涨851%。根据捷利交易宝数据,力高企业融资10年来参加过22家新股的保荐工作,当中12家首日上涨。

与紫金矿业(02899)、洛阳钼业(03993)等典型资源股相比,中国石墨目前17.66的市盈率显然偏高;但若是加上新能源概念,那么相比新能源概念股动辄百倍的估值,中国石墨未来股价仍然有着增长空间。

核心产品受益于新能源高景气度

中国石墨的主要业务为将未加工石墨加工制成鳞片石墨精矿及球形石墨两大类产品。据财报披露,目前两类石墨产品在营收上平分秋色,总营收占比均为49%左右。

鳞片石墨又被称作为晶质石墨,是在高强压力下变质形成的晶体,呈现鳞片状,相较于块状石墨更具有可塑性、可浮性和润滑性,具有较高的工业价值。鳞片石墨主要用于耐火材料和坩埚领域,近年来在冶金、电池等领域的应用需求持续攀升。

据智通财经APP了解,由于鳞片石墨具有独特的物理和化学性质,难以被其他材料替代,其稀缺性有望持续受益于下游新能源、新材料行业的高景气度。而球形石墨由鳞片石墨精矿制成,也是生产锂离子电池的主要原材料之一。

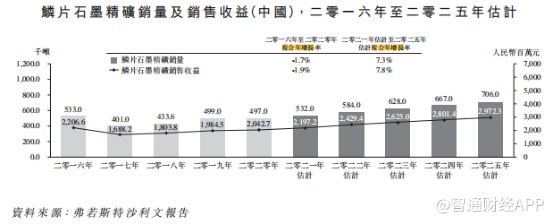

近年来,这两种石墨产品在我国市场销量持续高速增长。根据弗若斯特沙利文报告显示,2016-2020年间,中国球形石墨销量复合年增长率达到21.7%,销售收益复合年增长率为16.8%;鳞片石墨精矿销量复合年增长率则预计于2021-2025年间达到7.3%,销售收益复合年增长率有望达到7.8%。

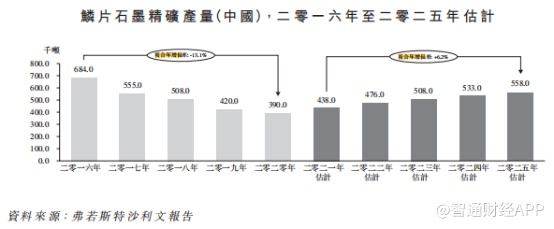

但在市场需求火热的同时,受到环境检测政策监管趋严、矿床开采成本增加等因素影响,中国石墨产量增速却远远不及销量增速。2016-2020年间,国内鳞片石墨精矿产量复合年增长率仅为-13.1%。

随着自动化、数码化及电气化等技术的发展与应用,拥有丰富石墨资源及成熟生产技术的行业龙头企业有望实现规模效应、降低生产成本。预计未来五年鳞片石墨精矿产量将由约438,000吨增至约558,000吨,复合年增长率约为6.2%。供需两旺的市场局面之下,公司业绩有望持续受益。

而从市场地位来看,公司在行业中占据上游地位。据招股书数据披露,就销售收益而言,2020年,中国石墨集团在中国鳞片石墨精矿行业销售收入排名第五,市场份额为4.2%;与此同时,在中国球形石墨行业排名第六,市场份额同样约3.5%。

业绩稳健向好 客户集中风险仍存

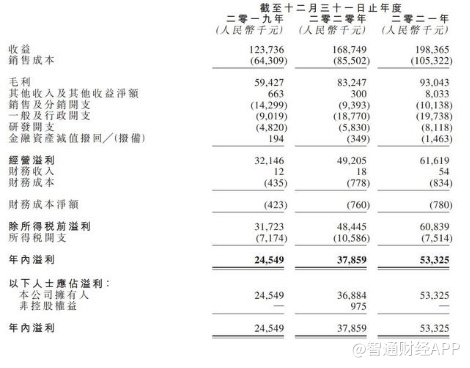

近三年来,公司营收、净利润双双稳健向好。2019-2021年度,公司销售鳞片石墨精矿所产生的收入分别为人民币5740万元、8570万元、9770万元,年复合增长率达30.46%;销售球形石墨及其副产品所产生的收入分别为人民币6640万元、7620万元、9850万元,年复合增长率达21.8%。

同时期内,公司净利润则分别为2454.9万元、3785.9万元、5332.5万元,亦实现持续增长。

在盈利能力指标方面,公司净利率于2019-2021年分别达19.84%、22.44%、26.88%,呈现出持续增加的良好走势,其中2021年的净利率增长幅度较大,主要与公司于2021年获得790万元人民币非经常性政府补助及税项优惠待遇有关。

据智通财经APP了解,随着公司业绩高增,其现金流也更加充裕。据招股书数据显示,公司年末现金及现金等价物从2019年的186.1万元增长至2021年的3393.4万元。

在资源储备方面,2019年公司已经取得北山矿场的采矿权。北山矿场在石墨资源方面,由约14000千吨控制资源量及1000千吨推定资源量组成。于2021年底,估计矿场年限约为20年,将成为公司长期稳定的石墨资源来源。

不过,中国石墨存在大客户集中度过高的风险。2019-2021年度,公司来自五大客户的收入分别为人民币7780万元、9960万元、1.11亿元,分别占集团总收益的62.9%、59%、55.7%。其中锂离子电池负极材料供应商贝特瑞为公司的重要客户,销售分别占比约37.9%、37.9%及20.1%。

从过往业绩来看,有着新能源赛道的热度加持,公司业绩后续成长可期。但港股市场上的小盘股遭遇资金爆炒后短期回调的风险很大,投资者切勿盲目追高,若投资风格较为激进,也建议仅利用少量资金做尝试,避免遭受过大损失。