智通财经APP获悉,7月16日,国投瑞银施成在管的5只产品二季报全部发布。截至6月30日,施成合计管理规模达247.16亿元,较一季度末的203.39亿元增长44亿元。其中,国投瑞银新能源最新规模为90.93亿元,较上季度末的78.74亿元增加12.19亿元;国投瑞银先进制造、国投瑞银进宝单季度规模均增长12亿元以上。

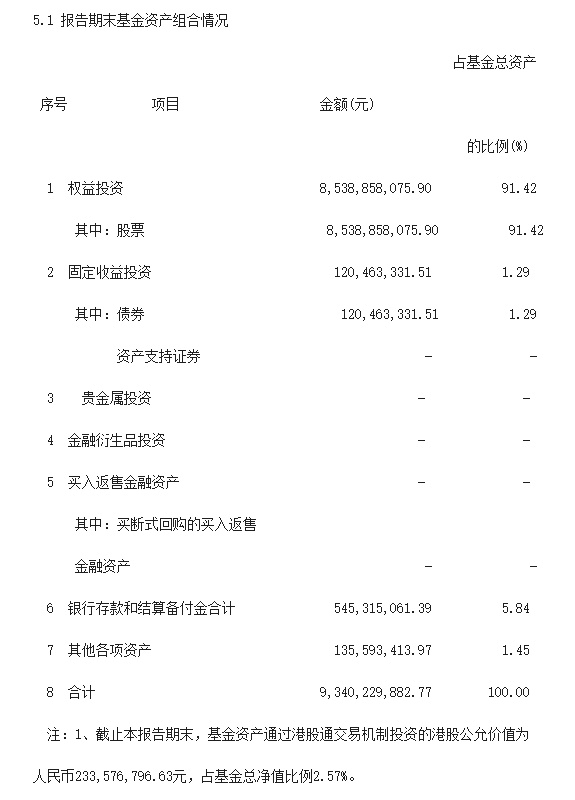

从股票仓位来看,多只基金二季度依然保持较高仓位运作。比如,国投瑞银新能源股票仓位为91.42%,比上季度末提升2.38%个百分点;国投瑞银产业趋势股票仓位为92.1%,比上季度末微幅提升1个百分点。此外,国投瑞银先进制造、国投瑞银进宝股票仓位均超90%;另有今年3月份成立的国投瑞银产业升级两年持有股票仓位为61.91%。

从具体持仓来看,二季度施成对新能源赛道的信心没有动摇,其管理的持仓组合依然保持集中持股风格,新能源产业链个股仍是持仓主力,二季度基金净值也普遍迎来较大幅度反弹。

据悉,截至7月17日,共有8加基金公司旗下33只权益类基金发布二季报,其中,二季度收益率超过10%的基金有13只,而施成管办理的4只基金二季度收益率领先,均超20%,其中,国投瑞银新能源A以21.24%的涨幅位居33只发基金之首。

对于下半年市场发展,施成认为,需求增量来自于国内,供给大部分由海外提供的环节。他表示,从流动性到行业基本面都支撑上游迎来行情,配置方向上,投向仍然集中于光伏、锂电、半导体等具备快速增长动能的行业,“目前来看,市场对于新技术方向的设备改进和资本开支更有热情”。

同时,他也在季报中指出, 新能源汽车方面,依然看好电动汽车的销量较快增长,认为三季度发生新一轮涨价是大概率事件;新能源发电方面,认为目前行业的增长仍然受制于硅料产能的释放,判断最大受益者可能会是储能行业,“将在适当的时候进行布局”;TMT行业中看好智能汽车,预计下半年电动汽车行业仍然会受到锂资源的制约,认为整车环节是好于零部件的。

以其在管规模最大的国投瑞银新能源为例,截至二季度末,该基金总规模为90.93亿元,环比增15.48%;总份额为26.32亿份,较一季度末的27.63亿份,环比降4.74%。其中,截至6月30日,该基金A类份额资产变动率为25.49%。

值得注意的是,该基金A类份额二季度环比微增3.50%,而C类份额下降13.57%,相对投资门槛更低、更为个人投资者所青睐的C类份额减少部分体现了市场的情绪,而总规模的环比上升则来源与净值的回暖。

截止二季度末,基金A级份额净值为3.4709元,份额净值增长率为21.24%;C级份额净值为3.4349元,份额净值增长率为21.12%,同期业绩比较基准收益率为11.29%。

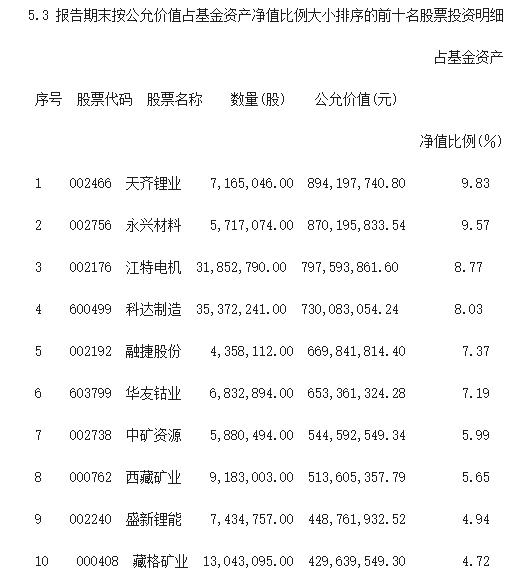

从持仓来看,科达制造、中矿资源、西藏矿业为新晋十大重仓股,东岳集团(00189)、盐湖股份(000792.SZ)、北方稀土(600111.SH)则退出前十大重仓,整体配置逻辑并没有发生太大转变,新能源仍然是主力。

截至二季度末,国投瑞银新能源混合前十大重仓股分别为:天齐锂业(002466.SZ)、永兴材料(002756.SZ)、江特电机(002176.SZ)、科达制造(600499.SH)、融捷股份(002192.SZ)、华友钴业(603799.SH)、中矿资源(002738.SZ)、西藏矿业(000762.SZ)、盛新锂能(002240.SZ)、藏格矿业(000408.SZ)。