7月15日,国内“潮玩第一股”泡泡玛特(09992)披露了2022年上半年业绩预告,在疫情的影响下,其增长状态不出意外的“未达预期”——财报数据显示,截至2022年6月30日止六个月,该公司收入预计较去年同期增长不低于30%,净利润则较去年同期减少不超过35%。

在财报中,泡泡玛特关于收入增长不达预期、净利润同比下滑的表现做出了解释,具体如下:

一是,2022年上半年,由于中国大陆的新冠肺炎疫情反复,公司暂停了部分区域若干线下店铺和机器人商店的运营,且公司线下门店较多分布于一二线城市,因而相较于去年同期,今年上半年受到疫情影响较大;及因疫情影响部分地区物流的时效性,从而影响在线销售;疫情影响客流量及消费者消费意欲减弱,进而影响业绩增速下滑。

二是,由于公司前期业务扩张导致费用较去年同期增长,因此预计公司本期间的溢利较去年同期有所下滑,随着疫情得到有效控制,集团费用占收入比例预期将在未来有所下降。

虽然泡泡玛特给出的盈警原因看起来“合情合理”,但二级市场的投资者们还是选择了“用脚投票”。

7月18日,泡泡玛特股价低开低走,盘中一度跌超18%,截止收盘其股价大跌12.89%,报于22.3港元,最新市值为311.66亿港元。

需要指出的是,泡泡玛特的股价下滑也并非是“一日之寒”——自7月4日以来,其股价连续下跌,累跌超41%。而拉长时间线来看,其目前的股价已经较最高价107.238港元,跌去了近80%。

(行情来源:富途)

从当初万众瞩目的“潮玩第一股”到如今股价较最高价跌去80%,泡泡玛特究竟怎么了?

增速跌入“滑坡”,线下、线上渠道"高增长"不再

泡泡玛特的业绩和股价又双叒叕下滑,并非毫无预兆。

智通财经APP了解到,泡泡玛特作为国内潮玩文化开拓者和潮玩行业领先企业,于2010年11月成立,于2020年12月在港交所登陆上市。经过逾十多年的发展,该公司目前已经发展成为国内规模最大的潮流玩具公司,覆盖潮流玩具为主的全产业链的一体化平台,在IP创作运营、全渠道销售、市场推广方面均形成一定竞争优势。

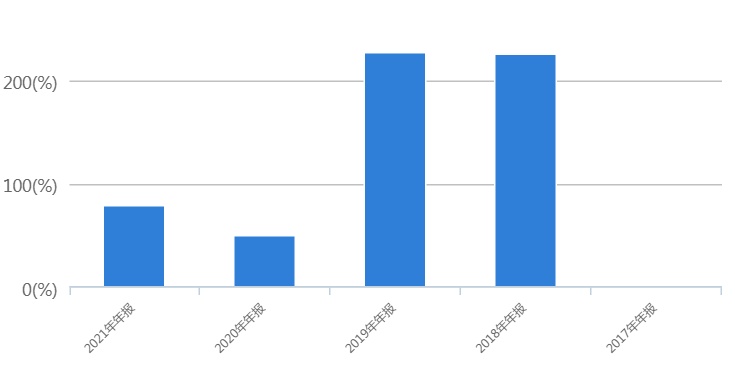

2018年和2019年,泡泡玛特还显露了高增长的“高光”时刻——营收增速均达到了200%以上,谁曾想自2020年以来,该公司的经营业绩便仿佛步入“滑坡”,营收和净利润增速均跌至100%以下。

拉长时间来看,2019年至2021年,该公司分别实现营收为16.83亿元、25.13亿元、44.91亿元,分别同比增长约227.19%、49.31%、78.66%;归母净利润分别为4.51亿元、5.24亿元、8.54亿元,分别同比增长353.29%、16.05%、63.20%。

(营收增速 图源:choice)

泡泡玛特作为“潮玩第一股”,上市之初凭着高增长的收入和净利表现赚足眼球,资本自然也愿意给予其高估值——据悉,上市初期该公司市值最高点一度突破千亿港元,市盈率也一度疯涨到200多倍,但随着其业绩增速步入下滑通道,资本也开始回归理性,股价和估值双双回落。

结合泡泡玛特披露的财报来看,不难发现,该公司业绩整体增速逐步下滑与其线上渠道+线下渠道等渠道增速下滑不无关系。

据了解,泡泡玛特的收入主要来自零售店、机器人商店、在线渠道,以及批发渠道和其它。该公司前几年之所以能够录得高增长之势与该公司显著的线上渠道和机器人商店渠道增速离不开关系:据东北证券研报统计,2017-2019年期间,泡泡玛特线上渠道和机器人商店渠道贡献增速显著,2017-2019年复合增速分别为502.5%和568.1%,虽然零售店增速不敌前两者,但也达到了170.6%。

但近两年以来,受疫情的影响,泡泡玛特线下部分门店关闭,线下渠道物流受限,该公司的业绩增速自然不如从前的高增长之势。

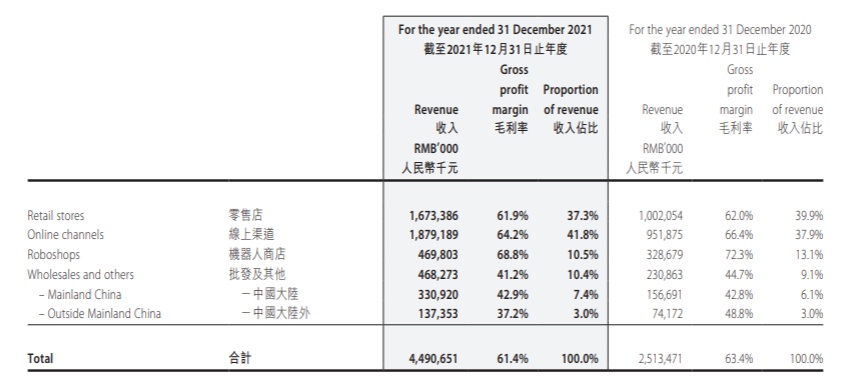

就拿2021年的财报数据来看,2021年,该公司零售店录得收入为16.7亿元,同比增长67%,机器人商店录得收入为3.29亿元,同比增长42.9%,线上渠道录得收入为18.79亿元,同比增长97.4%。

(数据来源:泡泡玛特财报)

而对应最新财报数据来看,亦是如此。据华创证券指出,2022年Q2受全国点状疫情影响,泡泡玛特线下及线上经营均一定程度受影响。线下方面,北京+上海门店数量占比预计超20%,4/5月的经营受到短暂冲击。线上方面,受物流等影响,泡泡玛特6月天猫及京东出现一定程度下滑。另外,该机构还指出,出当前消费信心仍未恢复+未有爆品出现下天猫销量大幅下滑,均价提升难阻销售额承压。

国内竞争激烈,国外“出海”未成气候

不得不说,除了高增速之外,泡泡玛特上市之初能够被视为潮玩界的“茅台”其实也离不开市场潜力的助力。

近年来,随着可支配收入的增加和潮流文化产业的迅速发展,越来越多的优质潮流玩具IP在市场上成功孵化,全球潮流玩具市场持续维持两位数增长。据弗若斯特沙利文数据,全球潮流玩具市场规模自2015年的87亿美元增长至2019年的198亿美元,复合年增长率为22.8%,并预期将于2024年达到418亿美元,自2019年起的复合年增长率为16.1%。

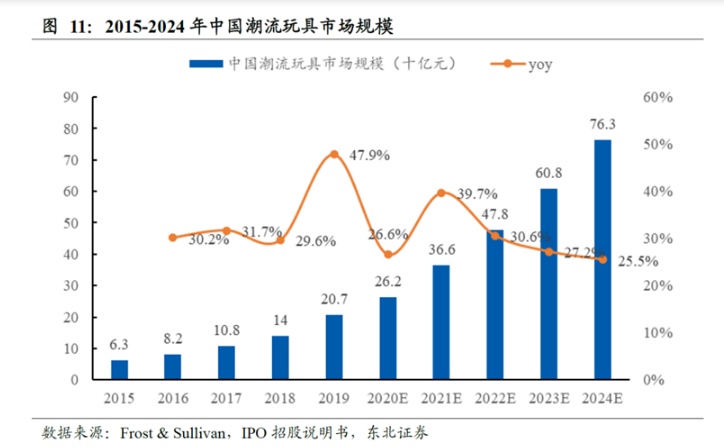

而中国的潮流玩具零售市场由于处于早期阶段,更是是实现了高双位数增长。据弗若斯特沙利文报告,中国潮流玩具零售的市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%,占据全球潮玩市场的15%左右。受中国潮流玩具的受欢迎程度不断上升所推动,潮流玩具零售市场规模预期于2024年达到763亿元,复合年增长率为29.8%,预计2024年将占到全球潮玩市场的25%左右市场份额。

(数据来源:东北证券)

鉴于上述市场潜力,自然也不难看出,泡泡玛特上市之初可以录得高身价的原因了。

不过,需要注意的是,潮玩市场的竞争环境却并非表面上的那么乐观。

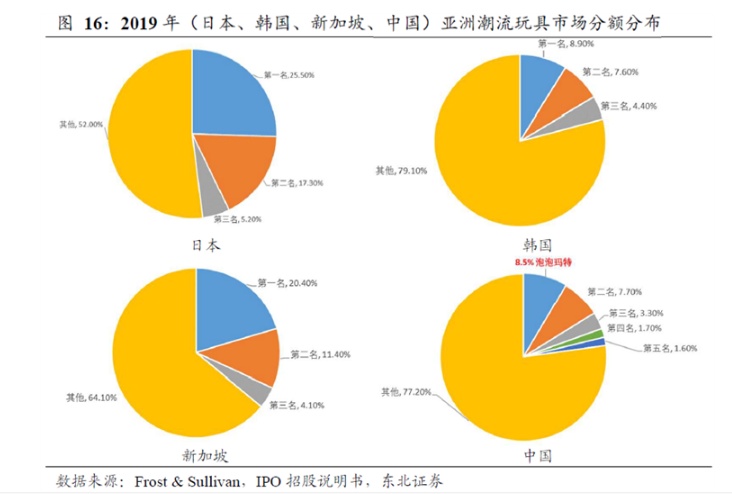

从市场竞争格局来看:日韩新潮玩市场前三玩家(基于零售价值)市场份额总占比均超过20%,尤其是日本和新加坡仅第一名市占率便超过20%。而相比于亚洲其他成熟国家市场,国内潮玩市场目前集中度仍然较低——2019年前五大市场参与者所占市场份额(基于零售价值)分别为8.5%、7.7%、3.3%、1.7%及1.6%,其中泡泡玛特市占率排名第一。

未来,随着现有玩家不断开疆拓土,新玩家接连涌入,这一行业的头部竞争预计将会更加激烈,同时,深耕亚洲市场的巨型跨国公司和不断兴起的中国本土潮玩企业将共同带动国内市场整体集中度不断提升,市场份额仍有较大抢占空间。

(数据来源:东北证券)

但是,需要指出的是,面对愈发竞争激烈的市场环境,泡泡玛特的头部IP优势却越来越不如从前显著。

智通财经APP了解到,Molly作为泡泡玛特的老牌爆款IP,近年来收入占比不断下降:2018至2021 年,Molly在总自有IP收入的占比从41.6%下降15.7%。头部IP收入占比的不断下降,也意味着泡泡玛特的爆款IP的输血能力正在逐步减弱,该公司急需寻找新的IP。

这一认知,泡泡玛特显然也注意到了,随着Molly收入占比的下降,泡泡玛特也在努力培育新IP,优化产品结构。但目前来看,该公司新培育的IP造血能力还很微弱——就拿新IP小甜豆来说,2021年小甜豆实现收入仅为1.615亿元,占总收入的比例近为3.6%,对公司总体营收的贡献度并不是很大,尚未形成规模效应。

而面对国内竞争激烈的发展环境,泡泡玛特还将扩张的目光瞄准国外——2020年9月份左右,泡泡玛特首家海外直营店在韩国首尔开业,在那之后,该公司进入包括韩国、日本、美国、加拿大、英国、新加坡在内的23个国家及地区。截至2021年底,共拥有海外门店7家、经销渠道50+个、4个跨境电商平台。

不过,结合财务数据来看,该公司目前的出海业务也仍未成气候——2021年,该公司国际业务营收虽然增速亮眼,达到了85.2%,但占总营收的占比还不足5%,离泡泡玛特董事长兼CEO王宁的“希望达到的50%目标”相去甚远。

综上来看,作为国内“潮玩界第一股”,泡泡玛特的股价并非如想象中的那么无坚不摧,伴随着业绩增速的逐步下滑,其上市之初的高估值“泡泡”也终究是被进一步戳破了。不过,考虑到它作为龙头企业长期深耕潮玩领域,后续公司业绩和股价还是有望在不断提升的一体化平台优势和海外市场持续拓展增厚业绩等利好下迎来反弹空间。