今年以来,兴证策略团首创“新半军”,并将“新半军”划分为九大产业链、40个细分赛道。此外,在“新半军”的基础上,我们对新兴行业进行了系统性梳理,划分出二十大新兴产业链、86个细分行业,并汇总整理核心标的,以帮助投资者更细致、更精准的捕捉新兴产业细分环节的投资机会。近期中报业绩预告披露,我们对“新半军”40个细分赛道的中报业绩预告进行了详细梳理,供投资者参考。

截至2022年7月18日中午12时,“新半军“相关九大产业链的中报业绩预告的披露率为32.34%。基于已披露中报业绩预告的企业为样本,我们计算各细分产业链的业绩增速,并在此基础上进行分析。中报业绩预告显示“新半军”强者恒强、仍是高景气方向。“新半军”中大部分行业增速大幅增长,超过主板、创业板和科创板。

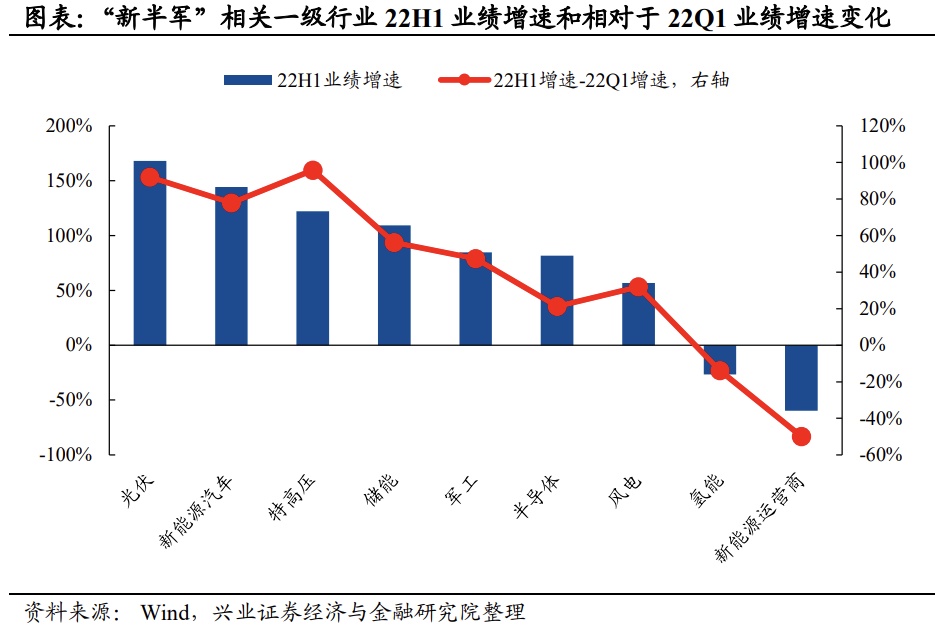

从一级行业来看,特高压、光伏和新能源汽车2022H1业绩绝对增速和相对于2022Q1增速变化均靠前,新能源运营商和氢能景气度则进一步恶化。具体来看,特高压2022H1利润增速相对于2022Q1上升95.8%至122.2%;光伏2022H1利润增速相对于2022Q1上升92.0%至168.1%;新能源汽车2022H1利润增速相对于2022Q1上升77.8%至144.3%。

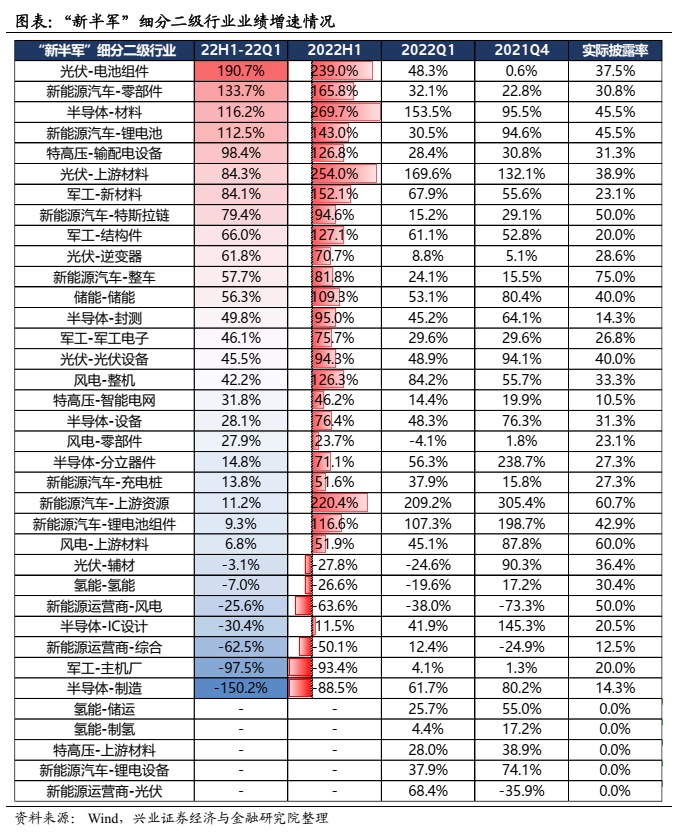

从二级行业来看,光伏(组件、硅料硅片、逆变器)、新能源汽车(零部件、锂电池、整车)、储能、军工(新材料、结构件、军工电子)、半导体(材料、封测)、风电(整机)和特高压(输配电设备)等行业2022Q2业绩绝对增速靠前且相对2022Q1业绩增速改善幅度显著。具体来看,2022H1业绩绝对增速前五的二级行业是半导体-材料(269.7%)、光伏-上游材料(254.0%)、光伏-电池组件(239.0%)、新能源汽车-上游资源(220.4%)、新能源汽车-零部件(165.8%);业绩改善幅度前五的2级行业是光伏-电池组件(190.7%、新能源汽车-零部件(133.7%)、半导体-材料(116.2%)、新能源汽车-锂电池(112.5%)、特高压-输配电设备(98.4%)。

风险提示:仅为公开数据统计整理,不构成任何对行业或个股的投资建议。

本文选自微信公众号:尧望后势。智通财经编辑:张计伟。