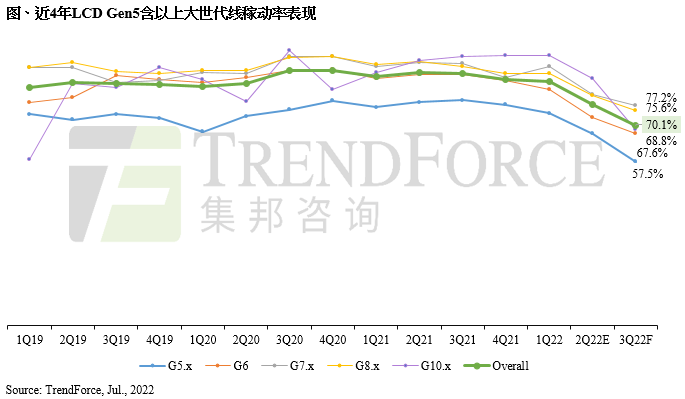

智通财经APP获悉,7月18日,TrendForce集邦咨询发布文章称,时序进入2022下半年,终端品牌持续进行库存调节,不仅造成面板需求疲软,也导致面板报价持续下探。面板厂运营压力的剧增,迫使显示行业进行生产的管控,依据TrendForce集邦咨询《LCD Gen5含以上大世代线生产报》显示,第三季稼动率(以玻璃投入片数计算)预期将滑落至7成,较第二季大幅减少近7.3个百分点。

TrendForce集邦咨询表示,过去两年由于疫情影响,边境管制与封控导致物流及人工的断链,品牌为避免生产出货受阻,从渠道到零部件皆采超额备货。但随着物流运输条件改善, 先前所备的物量已陆续到客户指定仓库或港口,然在疫情红利消退的同时,加上终端销售却遭逢全球高通胀及俄乌冲突等冲击,造成库存问题持续恶化,整体供应链各环节也进入红色警戒。

由于这样的情况不仅仅发生在单一应用别,因此稼动率下修的情形不管是在以生产笔电为主的Gen5,亦或者是以生产大尺寸的液晶监视器(Monitor)和电视为主的大世代线都无一幸免。TrendForce集邦咨询指出,第三季Gen5至Gen7.5稼动率预期将降低7.7%至63.7%,Gen8至Gen10.5则将季减7个百分点至75%。其中,有9成以上比重用于生产电视的Gen10.5稼动率更是预期较前季将大幅滑落17.8个百分点,这也凸显出电视面板第三季需求仍不乐观。

就各面板厂而言,大陆面板厂因新厂的建置,折旧摊提的压力相较其他面板厂严峻,再者纵观尺寸较大的应用(电视、监视器面板及笔电)合计出货来看,大陆面板厂市占率更是过半,因此在市场呈现下行趋势时,其所受到的冲击将明显大于竞争对手。以大陆面板厂三大巨头作为观察,京东方(BOE)虽产能配置弹性大,但第三季整体稼动率仍不排除将下滑4个百分点;同时间,华星光电(CSOT)及惠科光电(HKC)不仅第三季旧厂将进行调节,新厂的爬坡速度也有所放缓,预估两家面板厂整体稼动水位将分别季减13.3和7.4个百分点。

台厂友达光电(AUO)折旧摊提压力虽小,但为因应市场的需求变化,其于第二季就已开始进行生产调节,第三季预期将持续执行该策略,整体稼动率落在5成;而群创光电(Innolux)则预期整体稼动将季减6.7个百分点;日系面板厂夏普(Sharp)成本相对处于劣势,且其客户集中度太高,主力品牌砍单,让其库存快速堆栈,因此宣布7月开始将对其位于日本的产线进行大规模降产,进而造成其第三季度整体稼动率将季减26.3个百分点达59.3%。韩系面板厂乐金显示器(LG Display)则是因策略转移,在LCD产能持续收敛后,预期与第二季维持相仿的稼动水位。

TrendForce集邦咨询指出,倘若面板厂不希望2023年初就面临高库存的风险,第四季理应维持低稼动以去化现有的面板库存,因此预估第四季LCD Gen5含以上大世代线稼动率不排除将持续维持与第三季相仿的稼动水位。过往每当市场处于供过于求态势时,减产都是最主要的应对措施。不过,未来在产能仍在扩张的趋势下,品牌的库存去化速度及全球政经走势将会是影响未来显示市场的关键要点。倘若市场状况持续恶化,产业不排除将再一次面临洗牌,掀起另一波并购潮。