7月上旬公开发售阶段,不少IPO出现了10倍以上的超额认购,表明新股市场回暖。然而,申购倍数并不能指引上市后的股价表现,目前连续两天在港上市新股均遭遇开盘破发。

值得关注的是,中康控股(02361)首挂日(12日)平盘报收,发行价为5.36港元。上市第二日冲高,涨幅达30.6%%,报7.0港元,市值达31.50亿港元。

招股书显示,中康控股是一家医疗领域的人工智能和大数据技术服务商,更有SaaS概念护身。健康大数据解决方案市场本就热闹非凡,医渡科技、医脉通、智云健康率先上岸,除了中康控股,目前已提交申请等待上市的健康大数据公司还有圆心科技、思派健康和梅斯医学等。强邻环伺,行业第五的中康控股能否经得起考验?

收入增长,业务议价能力却下降

追踪此前的医渡科技、医脉通等,两家公司都是打新的热门选手。中康控股与之相比,似乎逊色不少,资质平平。首先从营收规模而言,中康控股在近250亿元的中国健康洞察解决方案市场中排名第五,医渡科技排名第一。从扩张速度而言,中康控股2021年营收增速60%,低于医渡科技健康管理平台业务75.6%的增速;技术含量更是明显低于医渡科技和医脉通。该公司主要是通过药房数据和进行线下会议等方式,核心竞争力偏弱。

中康控股的商业模式,用一句话总结就是“先用轻资产平台收集数据,再用数据解决方案拉动收益。”依靠大数据和SaaS产品(SIC)服务能力驱动业务的增长。

招股书显示,中康控股的大数据采集来自于零售药店。报告期内,中康控股的合作药店由2019年的496家增加至1072家,所覆盖的零售药店由2019年的2.5万家增加至2021年的5.3万家,截至实际可行日期为6.3万家,其中55.7%为连锁药店。合作药店网络为数据能力的提升奠定了基础。此外,已有1257家零售药店安装了SIC,63234家药店通过销售系统连接至中康控股的SIC端口。

客户规模的持续扩大,推动营收高增。2019年至2021年(以下简称:报告期内),该公司的营收分别为1.78亿元、2.02亿元及3.24亿元,2020年至2021年同比分别增长13.5%及60.4%,增幅不断扩大;与此同时,该公司的净利润分别为5437.9万元、6532.9万元、7197.8万元,2020年及2021年同比分别增长20.1%、10.2%,净利润的增速放缓。需要注意的是,2020年中康控股的净利润增速还是高于营收增速的,2021年营收增速大幅高于净利润增速。

收入规模持续扩张,中康控股的业务议价能力却走向下坡。从利润率指标来看,中康控股的毛利率并不稳定,报告期内毛利率分别为59.7%、64.4%及59.4%。然而,同一时期的净利率下滑态势明显,分别为30.6%、32.3%及22.2%。净利率的下滑与净利润的走势相符。盈利能力下滑的原因,中康控股表示主要由于2021年推出具有较低利润的数据洞察解决方案。这也侧面反映出,该公司盈利模式并不稳定。

更为重要的是,尽管中康控股竭力指出其SaaS业务的重要性。然而从财报来看,SaaS业务则刚刚摆脱毛损状况,步入盈利通道,2019年至2021年的毛利率分别为-22.9%、8%、60.4%。而贡献营收超九成的数据洞察解决方案业务及数据驱动发布及活动业务,主动降价以求市场,造成其毛利承压。

应收账款激增 现金流断崖下跌

根据智通财经APP观察,中康控股业务议价能力下降,不仅表现在核心业务毛利率承压,还体现在应收账款激增。

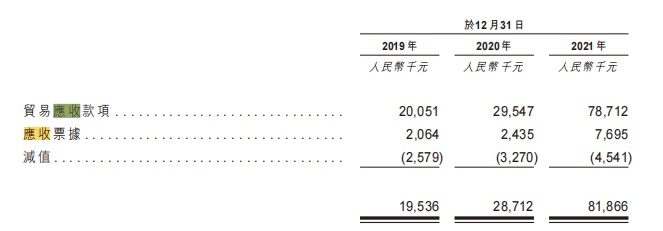

报告期内,该公司的贸易应收款项及应收票据分别为1953.6万元、2871.2万元、8186.6万元,占总营收的比例分别为11.2%、14.4%、25.3%。随着应收账款的激增,平均贸易应收款项及应收票据周转天数随之延长,分别为39天、49天及67天。

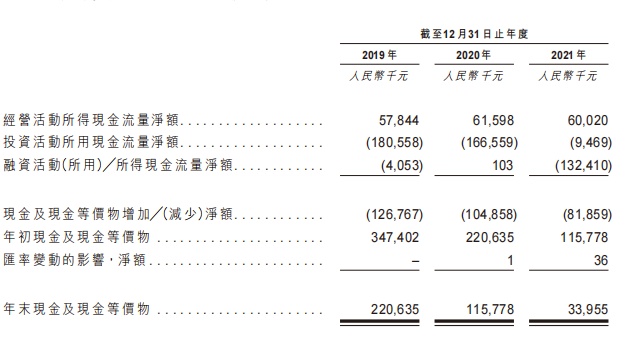

更为重要的是,客户付款延迟或者未能付款严重影响了该公司的现金流量。报告期内,公司年末现金及现金等价物分别为2.21亿元、1.16亿元及3395.5万元,同比下降47.5%、70.7%,现金流断崖式下跌,营运资金需求或紧张。

中康控股对客户的让步,使得其粘性较高。从数量上看,2019年至2021年,该公司共拥有630家、702家及918家企业级客户。其中复购客户分别为304名及426名。2020年及2021年,该公司回头客的收入分别为1.66亿元、2.62亿元,分别占总收入的82.0%及80.8%。

然而,从客户分布情况来看,中康控股的大部分收入来自医疗产品制造商客户,客户覆盖广度有所不足。报告期内,产生自医疗产品制造商客户的收入分别为1.65亿元、1.85亿元及2.92亿元,分别占同期收入的93.0%、91.8%及90.0%。

和医渡科技丰富的客户类型比如医院端和政府端相比,中康控股的客户潜在增长空间略显不足。该公司亦在招股书中提示,若而该等客户对健康大数据解决方案的需求增长放缓或大幅减少,均可能会对公司的业务、经营业绩及前景产重大不利影响。

从定价模式来看,中康控股对每个项目的数字洞察解决方案收取的费用一般在10万元至100万元不等,2021年以来更是以高性价比的方式达到培育市场的目的,这可能就是行业第五的尴尬。根据艾瑞咨询报告显示,中国健康洞察解决方案的总市场规模2021年达249亿元,中康控股排名第五。

事实上,中康控股所面临的市场竞争可谓一片红海,其面临的竞争对手包括医渡科技、零氪科技、思派健康等。根据相关机构统计的2021年医疗大数据企业排行榜名单,位列国内前十的分别有医渡科技、平安健康、阿里健康、华大基因、平安智慧城市智慧医疗、美年健康、卫宁健康、神州医疗以及诺禾致源。可以说,在当前大数据医疗行业,已经云集了国内众多互联网巨头的布局与深耕。规模与技术均无拔尖之处的中康控股,突围难度不小。

总而言之,中康控股上市翌日涨幅超30%,的确让人眼前一亮。然而,细究其质地,无论是从业务能力还是财报核心指标,都令人对其后续发展产生忧虑。中长期来看,仍要关注中康控股的核心业务盈利能力以及SaaS业务的成长性。