如何评估国内最大智慧CRM(客户关系管理)服务供应商玄武云科技控股有限公司(下称“玄武云”)的价值?这是投资者迫切想知道的答案。

据弗若斯特沙利文报告显示,按2021年收益计,玄武云以9.92亿元的年营收成为国内本土市占率最高的智慧CRM服务供应商。

市场地位领先的背后,与玄武云凭借强大品牌影响力在快消品、金融、TMT及政企等高增长行业“俘获”了众多知名客户有直接关系。在客户的持续积累下,玄武云交出了亮眼成绩单。

据招股书显示,2019至2021年,玄武云的收入分别为6亿、7.97亿、9.92亿元,年复合增速超28%。更为难得是,与其他大多数仍未实现盈利的SaaS企业相比,玄武云2018-2021年实现了持续盈利,这也成为其又一大加分项。

强者恒强是SaaS行业的显著特点,鉴于玄武云的领先市场地位、强大的品牌实力以及对比同行较强的盈利能力,玄武云有望持续高速成长,并借此在资本市场中获得高估值溢价。

十二年积累沉淀 打造多元化产品矩阵服务

中国传统的CRM市场开始于2000年,并于2015年受益于互联网及SaaS服务的崛起而快速发展。进入2018年后,智慧CRM服务供应商开始陆续涌现。

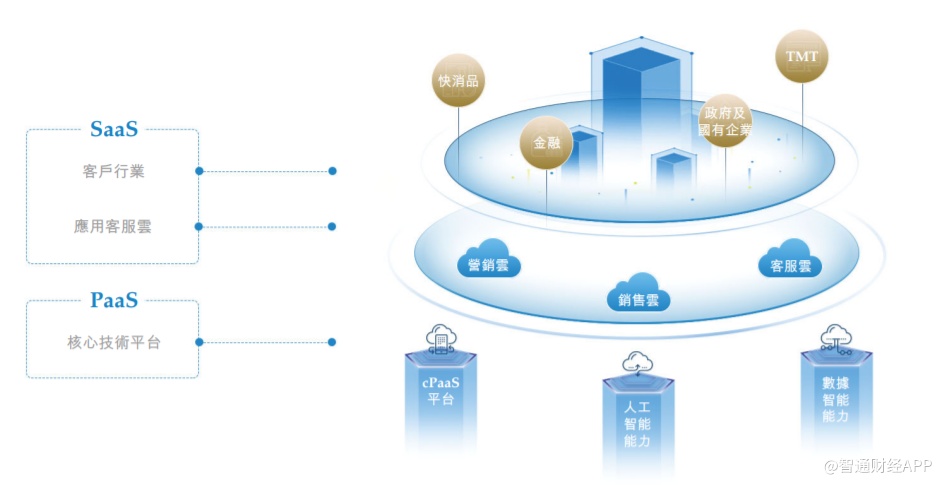

与传统CRM相比,智慧CRM是一种颠覆,其集云及通信、人工智能与数据智能等能力于一体,可帮助企业实现对客户的全触点、全渠道、全生命周期管理,是对客户关系管理的全新定义。

智慧CRM有效解决了传统CRM服务缺乏定制化、运营效率低、客户留存难等痛点问题,并拓展了CRM的应用场景和边界范围,实现了对CRM生产要素的重新构建,因此智慧CRM在市场中快速渗透。

成立于2010年的玄武云,其抓住行业发展趋势,于2011年推出了营销云产品,并在2012年推出了具备通信功能的云平台cPaaS。此后,公司持续完善产品线,相继推出了销售云、客服云产品。

截至目前,玄武云可基于云和全触点通信、人工智能、数据智能等核心技术,向客户提供覆盖全触点、全渠道及全生命周期的综合智慧CRM服务。该服务又分为PaaS、SaaS两大类别。

PaaS服务指的是涵盖人工智能和数据智能能力的cPaaS平台以易于部署的API及SDK的形式提供各种可组合的功能模块,使客户能够简单、高效、灵活的使用公司的通信能力。

SaaS服务则由营销云、销售云及客服云组成,该等产品是由传统CRM功能与云、升级封装后的通信能力以及人工智能、数据智能能力整合而成,可为客户提供从前端营销到售后服务的全生命周期的一站式智慧CRM服务。

通过PaaS+SaaS服务的布局,玄武云打造了多元化的产品矩阵,从而形成了独特的竞争壁垒,这主要体现在两个方面:其一是为产品的交叉销售打下坚实基础。通过不同产品的营销引流,获取新用户的边际成本降低,公司业务发展更具成本效益。据招股书显示,玄武云购买一种以上服务的客户占比从2019年的12.3%上升至2021年的13.1%。

其二是多元化的产品矩阵可提升客户黏性。客户使用玄武云的多项产品和服务,在对自身业务产生积极影响后,可能会基于自身新需求来配置玄武云的升级版本或者新产品,从而实现了与玄武云的长期合作。

核心客户“量价齐升”推动业绩快速增长

玄武云之所以能成为国内本土最大的智慧CRM服务供应商,除了打造多元化产品提升竞争力外,公司在客户拓展、行业渗透方面亦颇具战略眼光,采取了正确的发展路线加速了公司产品和服务在市场中的渗透。

就SaaS行业而言,行业头部客户具有重要意义,这不仅是因为头部客户的客单价以及发展稳定性均远高于中小企业,拓展头部客户更具效益;亦是因为拿下行业头部企业后可树立标杆,这将让公司更易开拓行业中的腰部甚至尾部客户。深谙此理的玄武云,将聚焦核心客户作为了业务战略重点。

与此同时,玄武云采取了行业深耕的扩张策略。在快消品行业沉淀超10年的玄武云积累了大量经验和方法论,在快消品行业的基础上,公司迅速向其他行业扩张,并在多个高增速行业中持续深耕以提升核心竞争力。行业的扩张打开了玄武云的成长天花板,随着渗透的行业越来越多,公司的成长性将越强。

得益于聚焦核心客户+行业深耕策略的坚决执行,玄武云的产品在市场中快速渗透,特别是在快消品、金融、TMT及政企等快速成长的行业中,公司俘获了众多知名客户。

2021年时,在食品、饮料行业的百强企业中,玄武云分别有28家、24家客户;在日用品及白酒行业的百强企业中分别有20家、10家是玄武云客户;在金融行业中,银行的百强企业内有37家为玄武云客户,另包括30家证券公司;在TMT行业,玄武云分别覆盖互联网及软件行业百强企业中的21及15家。随着各行业头部客户的不断积累,玄武云的品牌和口碑也逐渐建立。

亮眼的运营数据,则是玄武云正确发展战略的最佳佐证,亦是对公司前瞻性战略眼光的肯定。据招股书显示,自2018年以来,玄武云的核心客户数量分别为199、231、266、325,即使有疫情的影响,核心客户数量依旧不断稳步提升。同时,核心客户的人均贡献值也由2019年的236.62万元升至2021年的288.74万元。

此外,玄武云的客户净收入留存率整体呈上升趋势。其中,全体客户的净收入留存率从2019年的107%上升至2021年的109.4%;核心客户的净收入留存率从2019年的99.9%上升至102.2%。

得益于核心客户数量的稳健增长以及客户单价的持续提升,玄武云业绩实现了快速成长。公司收入从2019年的6亿增至2021年的9.92亿元,年复合增速近30%。值得注意的是,实现盈利是玄武云的一大亮点。

纵观已在港股上市的纯正SaaS企业,已实现盈利的近乎于无,绝大部分均处于亏损状态,这主要是因为SaaS、PaaS服务在前期需要支出大额的研发费用及销售、营销开支,因此早期时普遍亏损。

反观玄武云,其在2019至2021年的毛利分别为1.97亿、1.94亿、2.32亿;纯利分别为1347.8万、2930.7万、1535.1万,持续实现盈利。值得注意的是,从以往港股上市的企业表述来看,当期的利润有可能受上市费用这个非经常性因素的影响。

持续盈利的背后,代表着玄武云的商业模式已能跑通,可为股东持续创造价值,这是公司强劲综合实力的具体体现,凭借这一亮点,玄武云或有望获得比其他SaaS企业更高的估值。

行业空间巨大,长期价值可期

智慧CRM的发展如时代浪潮已势不可挡,这是因为随着企业数目的增加以及客户需求的不断变化,下游行业面临的竞争日益剧烈;且国内流量红利见顶,用户获取难度大幅提升,用户留存难随处可见,而面对客户的新需求,传统CRM显然已满足不了。

同时,随着数字经济在我国的加速发展,越来越多企业意识到智慧CRM服务对提高企业服务质量和运营效率的重要作用,并纷纷加速数字化转型以提升自身竞争力。在多维因素的驱动下,国内智慧CRM市场持续壮大。

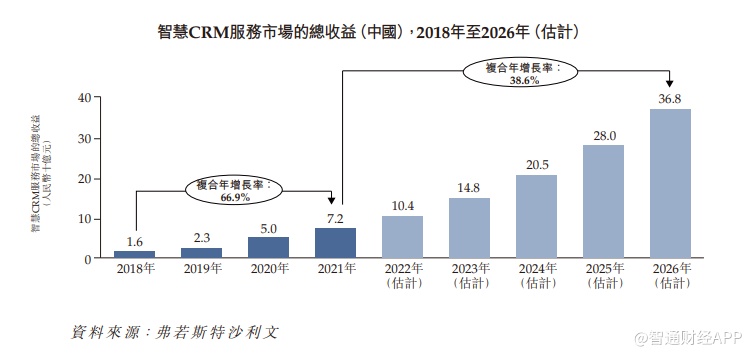

据弗若斯特沙利文数据显示,2021年时,我国智慧CRM服务市场的总收益为72亿元,至2026年时,市场收益有望提升至368亿元,5年复合年增长率达38.6%。

高速成长的市场孕育着巨大机会,而玄武云有望成为其中最受益的存在,之所以有此判断主要有以下两大逻辑做支撑:其一,基于商业逻辑以及其他赛道SaaS企业的发展趋势判断,在市场快速成长阶段,行业内的领先企业将更具成长势能。这是因为头部企业往往已在产品矩阵、销售渠道、品牌口碑等方面建立了先发优势和竞争壁垒,市场会加速向头部企业集中。作为国内智慧CRM市场的领头羊,玄武云必将从快速发展的市场中切下更大蛋糕。

其二,强大的产品开发及技术实力能让玄武云保持更强的竞争力。随着行业的快速发展,市场中的竞争者也相继出现,为在竞争中成功,便需要不断开发及推出适合客户需求的新特点、功能、模组和解决方案,而这一方面,正是玄武云的强项。

智通财经APP了解到,玄武云强大的研发实力已得到了监管机构的认可,比如玄武已获得“国家高新技术企业证书”。且截至目前,玄武云拥有199项人工智能、数据智能和其他智慧CRM服务相关的注册发明专利及计算机软件版权。

积累了如此多的专利,得益于玄武云拥有强大研发团队以及持续的研发投入。据招股书显示,截至目前,玄武云的研发团队成员高达268名,占员工总数的36.2%,2019年至2021年的研发开支分别为5060万、5300万、6610万元。

依托强大的研发团队,玄武云已储备了大量先进技术,比如为对不同行业客户独特需求的解决方案进行高效及高度整合的系统开发,玄武云已研发了aPaaS平台(低代码开发平台)。与传统的开发相比,玄武云通过aPaaS平台可节省开发成本、并在开发过程中获得更可靠的产品质量,这为玄武云在不同行业中的快速渗透奠定了坚实基础。

同时,玄武云已开发基于机器学习、深度学习、图像分割及光学字符识别的计算机视觉相关的人工智能识别引擎,以及基于数据智能的智能决策算法,可使公司每天处理超过1000个人工智能识别及数据智能决策项目。

在该等先进技术融入公司的产品和服务后,玄武云可为客户提供稳定可靠的智慧CRM服务,使客户节省大量的人力成本,提高沟通效率、改善用户体验以及管理、运营效率,这将从产品这个最本质的维度上提升玄武云的核心竞争力。

回首过往,玄武云抓住行业发展趋势在经过长达12年的积累后,成功在产品矩阵、品牌、服务质量等方面树立了竞争优势,在聚焦核心客户+行业深耕的策略下,俘获了众多行业的知名客户从而成为智慧CRM行业的领头羊,公司业绩持续成长且实现了持续盈利。

展望今朝,作为国内本土最大的智慧CRM企业,玄武云将在行业的高速发展中持续受益,且公司强大的产品开发和技术实力赋予了公司产品和服务强大竞争力。

而上市是玄武云的新起点,公司的品牌、知名度有望进一步提升,有了募集资金的支持,玄武云的发展速度将与同行业玩家拉开明显差距。在多维度的利好因素支撑下,处于风口的玄武云有望持续高速成长,进一步奠定公司在智慧CRM服务行业的龙头地位,长期价值可期。