一家“果链”公司已经连续三周走出上涨趋势,比起近一个月来反复“拉锯”的恒生指数,高达6成的涨幅无疑给市场增添了一抹亮色。

随着苹果iPhone 13成为手机界“爆款”,市场上许多市值较低的苹果概念股都迎来了资金炒作。从6月20日到7月7日的近二十天里,高伟电子(01415)股价涨超65%,市值逼近百亿港元。

身为与苹果深度绑定的供应商,“果链”企业的股价总是“闻风而动”,平时能够分享苹果带来的红利,但一旦被剔除苹果供应链,股价就会立刻跌入低谷。

与其他“果链”企业相比,高伟电子并未陷入常见的“增收不增利”困局,近年来利润持续上升;随着被“果链”龙头立讯精密(002475.SZ)收购,供应链的整合与优化也将为公司业绩带来利好。

目前,高伟电子的股价正逼近2022年1月的最高价13.96港元,这次究竟是会延续涨势、再创新高,还是扭头向下、回吐涨幅?就来看看,这家公司的“含金量”究竟如何。

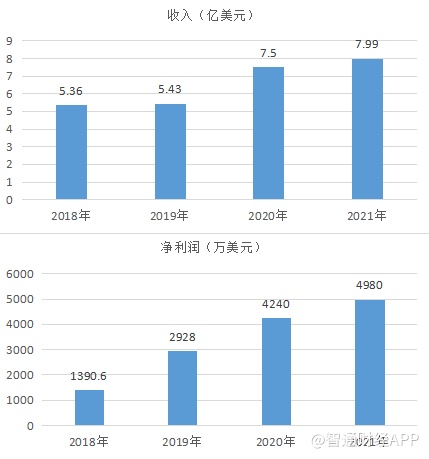

营收、净利双双增长 财务保持稳健

高伟电子控股有限公司是电子移动设备的精密光学模块及部件主要供应商,从事设计、开发、制造及销售各类光学模块及零部件,用于国际知名品牌客户的智慧手机、多媒体平板计算机及其他移动设备。

近年来,公司业绩持续保持增长势头。根据财报披露,2021年,公司实现营业收入7.99亿美元,同比增长6.54%;归属母公司净利润4980.50万美元,同比增长17.41%;基本每股收益为0.06美元。

2021年,公司的毛利率为约15.1%(2020年为约15.8%),净利润率为6.2%(2020年为约5.7%)。销售及分销开支由2020年的约310万美元减少约35.1%至2021年的约200万美元,研发开支增加约440万美元。

据智通财经APP了解,此前,公司分为相机模块分部、光学部件分部两个分部进行经营,因光学部件分部贡献收入过小(2020年年底收入占比0.04%),公司自2021年开始将其整合为一个报告分部。

目前公司财务状况稳健。截至2021年年底,公司总资产为5.52亿美元,拥有约1.88亿美元的现金及现金等值物。流动资产净值约2.3亿美元,比起2020年年底的1.63亿美元有所增加。

进入iPhone 14系列供应商行列

作为苹果的手机摄像头模组供应商,高伟电子同样存在业绩严重依赖苹果的问题。据财报披露,2021年年底,公司最大客户及五大客户合计分别占公司收益的约99.3%及99.9%。

2022年6月13日,天风国际分析师郭明錤爆料称,iPhone 14系列的前置摄像头将升级为AF自动对焦,高伟电子将成为手机镜像模组(CCM)供应商。

高伟电子于2020年年底被立讯精密收购,后者是苹果在中国内地代工的重要厂商,在这次iPhone 14系列配置升级中也拿下了音圈马达(VCM)供应订单。在两家公司进行VCM与CCM的垂直整合后,高伟电子业绩有望受益。

据智通财经APP了解,2021年iPhone的全球出货量约为2.39亿部,略低于三星的2.72亿部;在第四季度,得益于iPhone 13的火热,苹果成为了这一季度的全球销量冠军。为了争夺国内市场,iPhone 13系列在价格上较以往产品做出了较大让步,空前的优惠力度使得苹果六年来首次在国内市场中登上销量第一的宝座,超过了vivo手机和OPPO手机。

进入2022年,有报道称,有苹果供应链从业者指出,目前零组件备货已在6月中下旬启动,预计应在9月上市的第一批iPhone 14系列总备货量维持在约9000多万台左右,与往年相差不大。

不过,从行业整体环境来看,受疫情反复影响,市场消费情绪不佳,人们换机需求降低、换机周期持续拉长。据Counterpoint Research最新报告显示,2022年5月全球手机市场销量环比下降4%,同比下降10%至9600万部,这是10年来第二次跌破1亿部。研究机构野村(Nomura)预计,今年全球智能手机出货量将下降7.6%。

Counterpoint Research报告显示,苹果在2022年Q1占据了高端智能手机市场62%的份额。对于苹果来说,iPhone 13系列的热销将在一定程度上预支2022年的市场需求,苹果今年新机的销量仍面临着很多不确定性。

而除了受到苹果销量的连带影响之外,苹果对代工工厂所在地的选择也可能成为高伟电子业绩的不利因素。2022年5月,有美国媒体披露称,苹果希望能提高中国以外地区的产量,正与部分供应商讨论在印度扩展制造业务的事宜。

布局VR/AR与智能驾驶 开辟第二增长曲线

除了供应智能手机组件外,高伟电子也正在拓展其他业务以寻求新的增长点。2021年,高伟电子和国内领先的微纳制造商苏大维格成立了合资公司,聚焦TOF/DOE、AR/VR等领域,将主要面向国内外领先的消费电子终端龙头企业客户。这个举措被视为是为苹果的VR/AR设备做准备。

据智通财经APP了解,苹果早在2015年就开始为VR/AR产品立项,但数年来一直是只见爆料,不见产品。近日,彭博社又给出消息:苹果AR/VR设备将于今年底亮相,2023年正式发布,售价可能高达2000美元。

一旦苹果的VR/AR产品正式推出后获得成功,背靠立讯精密这棵“大树”,高伟电子有望进入供应商行列,从中分一杯羹。

智能驾驶则是高伟电子选择的另一条新赛道。随着技术发展以及各国相关法规完善,智能驾驶汽车配件市场未来成长可期。而激光雷达传感器(LiDAR)则是智能驾驶的核心部件,高伟电子已经在这一细分领域提前布局。

此外,立讯精密也已斥资超百亿切入造车赛道,收购了奇瑞、定制电线互连方案供货商汇聚科技的股权,完善自身在汽车领域的战略布局。

综合来看,高伟电子目前已经在积极探索新赛道,以摆脱对苹果的严重依赖。年内,公司实控人王来喜数次增持,持股占比由去年底的67.99%提升至73.07%,也反映了管理层对公司前景的看好。后续,苹果iPhone 14系列的销量将对公司业绩产生一定影响,但公司财务状况良好,长期来看仍有不少潜在增长空间。