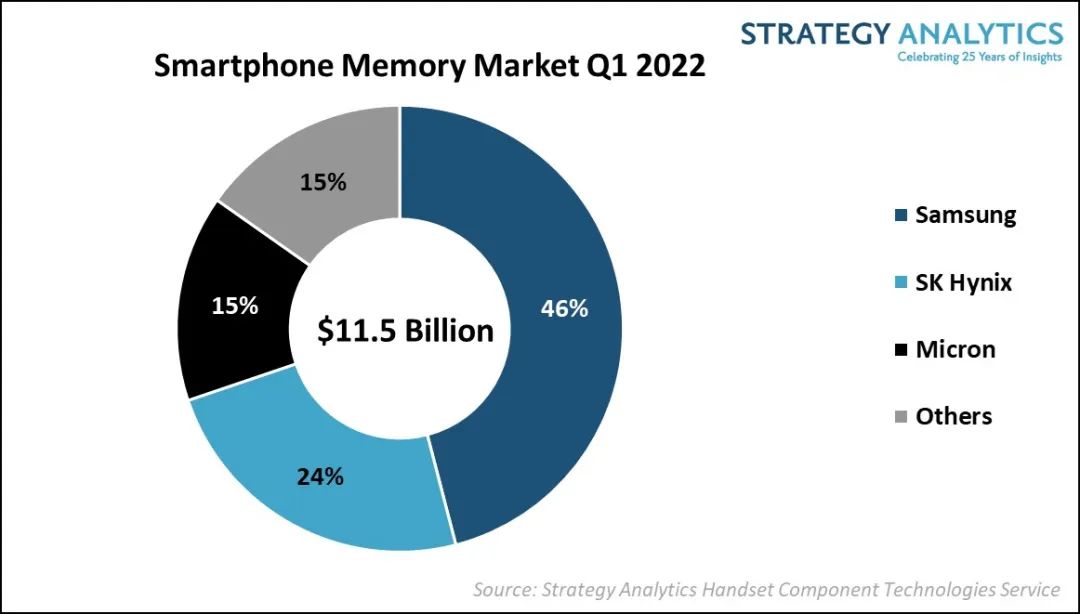

智通财经APP获悉,Strategy Analytics手机元件技术服务近期发布的研究报告《2022年Q1智能手机内存市场份额:三星占46%》指出,2022年Q1全球智能手机内存市场收益为115亿美元。三星在智能手机内存市场(DRAM&NAND)稳居榜首,SK海力士和美光(MU.US)紧随其后。在全球智能手机内存市场上,前三家厂商的总营收份额在该季度达到了85%。

NAND市场

受UFS NAND闪存出货量激增的推动,智能手机NAND闪存市场的整体收益同比增长7%。2022年Q1,三星智能手机NAND市场收益份额为39%,SK海力士(23%)和铠侠(20%)紧随其后。从规格上看,由于UFS 3.1和UFS 2.2 NAND产品在智能手机上的扩展,128GB NAND份额现已达到45%。

DRAM市场

智能手机DRAM内存芯片细分市场收益减少了7%,这是由于季节性和客户供应链中断等因素导致OEM需求减少。在2022年Q1的智能手机DRAM市场上,三星以52%的收益份额占据了首位,SK海力士(25%)、美光(22%)紧随其后。LPDDR4X产品占主导地位,而LPDDR5规格的DRAM产品继续见证客户的需求。

Strategy Analytics高级分析师Jeffrey Mathews评论道:“由于终端市场的季节性放缓,以及2022年Q1疫情导致的客户供应链中断,智能手机内存市场同比出现了小幅下降。但是,随着5G强劲的发展势头,更高规格的内存产品的出货量随之增加,中高端智能手机的NAND和DRAM也在增加。Samsung Memory、SK海力士、美光半导体等也因智能手机市场的不景气而受到了影响。”

Strategy Analytics战略技术实践副总裁Stephen Entwistle补充说:“随着今年基于UFS的LPDDR5多芯片封装(uMCP5)内存产品的扩展和LPDDR5X DRAM产品的推出,内存供应商将继续在不断增长的5G智能手机市场看到越来越多的机会。我们注意到,终端市场需求疲软和宏观经济环境严峻,将影响2022年智能手机内存市场的增长前景。”