本文来源为“东方财富港美股”。

周末又到了,我们不谈股票,不谈研报,也不谈BATJ到底有多强,我们来给大家分享两个小故事。

现金流有多重要?先来看第一个小故事

很久很久以前…

其实也没有那么久。有一家小公司,做跨境贸易。

生意额逐步增加,利润也还可以。

做到1000多万销售额的时候,公司遇到一个小小的“危机”:

下游客户有一笔100多万的贷款没有到账,导致该公司资金链断裂了。

然后,当月没领到工资的员工闹事了。

然后,上游供应商纷纷来讨账。

然后,公司开出的支票跳票了,对方报了警。

然后,公司开户银行把他们放进了不诚信客户名单,取消了他们的今后贷款资格。

如果不是创始人在最后时刻,找到了一家金额机构借到了100万流动资金,这家小公司,会关门倒闭。

那么,这个小牌子也将不为人知。

...

...

...

...

...

它是耐克。

如果不是日商岩井给奈特贷了100万美元的救急款,这家位于波特兰的小公司将不复存在。

这个故事告诉我们:如果把企业比喻成一个人,“现金流”就是身体里的血液,如果没有血液的流动,再强壮的身体也白搭。

第二个不那么小的故事

一、时间回到三年前

2014年的818节到了,二狗拿着一份商业计划书来到我的办公室,跟我说,自己要开一家包子铺旗舰店,问我有没有兴趣入股。

亲兄弟明算账,我打开商业计划书看,计划不错——

前期投资1000万,购买一套纳米技术的蒸包子工具,全自动高科技,一个按钮全搞定;

还要搞网络销售,一键下单,到店取货;顺利的话,

现在开始筹备,明年元旦开业,当年盈利,5年回本,10年上市。

预算表很漂亮。

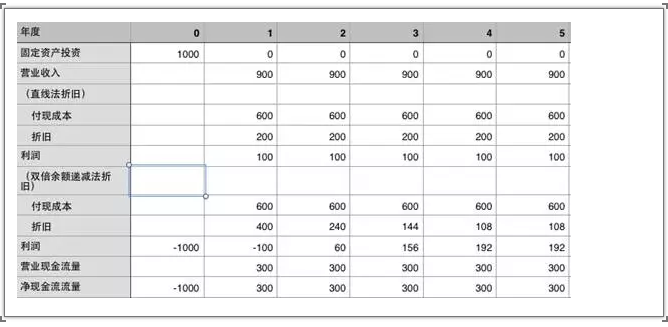

不过咱也是搞财务的,这小子蒙不了我。我对这个“当年盈利”还是很怀疑的,估计要在会计核算上耍花招。咱们做个表看看:

果然有猫腻!

用直线法折旧和双倍余额递减法折旧时,固定资产的折旧速度不一样!这就直接反映到当年的营业利润上。

这个所谓的“当年盈利”,是用的直线法折旧,但是到了另一种折旧方式上,利润就变成了负数——不同的折旧方法,会造成利润的变动,这可要注意了。

投资之前,审慎对待,不能光看着利润高就下手了。不过咱也不是不讲理的人,不同的折旧方法里,现金流量都是稳定的,这个指标比利润靠谱。大牛们都说,“现金流比利润更重要”,看在现金流量指数还可以,就把钱投了吧。

一拍即合。第二年元旦,包子铺顺利开张。

二、一年之后

2011年年底了,我心说这包子铺开了一年,也该分红了吧!怎么没见咱的 CEO 给我打电话?

一个电话过去,二狗给我回了个邮件,说这是今年的报表,钱赚着呢,让我放心,分红的事先放放,最近包子铺要用钱。

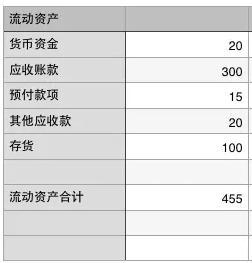

我说好吧,先看看报表,“利润表”里确实显示着不少利润,可是一打开“资产负债表”的“流动资产”部分,坑爹啊!

你开个包子铺,这么多的“应收账款”是干什么?

应收账款,就是顾客拿了东西,还没给钱,欠着的钱。卖个包子,还搞赊销,真是不靠谱。这样,“营业收入”是算进来了,但是“现金”却没到自己家账上。空有“营业利润”,没有“现金流入”,看看账面上可怜的一点“货币资金”,咱也别逼着他分红了。

利润这个科目,太容易操作了,很容易搞出幺蛾子,也就是所谓的“利润质量”太差。咱们卖包子,还是得靠重视现销,压缩赊销的经营模式,才能提高业绩啊。这个“现金流”,会直接关联公司的经营管理水平的。

一个企业的“应收账款”增加,就带来“现金流量”减少,相反“应收账款”减少,“现金流量就增加”,二者是负相关的关系。这样看来,包子铺 CEO 在应收账款上做的手脚,虽然能提高利润,但是提高不了“现金流”,咱们还是可以在“现金流”上看出问题。

这个“现金流”,这样看确实比“利润”靠谱。

三、又过了一年

去年,这个包子铺卖包子搞赊销,年终聚会时,好好批斗了他一顿。而且,还发现这小子从亲戚朋友那里买高价菜,雇员也都雇自己家人,公司成本居高不下。

这个赊销,也是把包子都预先送给了隔壁如花家的公司,搞起私人食堂来了。

今年,勒令整改!不许赊账卖包子,降低公司运营成本,这样一定能行!

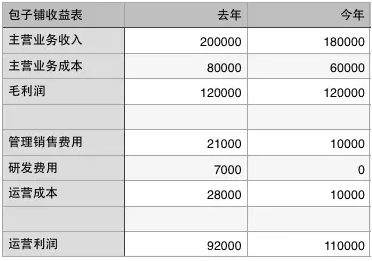

时光飞逝,2012年年底了,这次还真拿着分红了。不过,看到这张报表,我的天呐!

主营业务成本和运营成本都降下来了,但大家也看出毛病了吧。人家 CEO 知道,我们股东喜欢看现金流了,聪明——

一方面,买便宜的菜,把“主营业务成本”降下来,另一方面,砍掉了“管理费用”,把服务员都开除了。而且,还停止了新品种包子研发,砍掉了“研发费用”。结果,利润是比去年多了,但是,营业额下降了。

用这种野蛮的方法控制成本,虽然可以提高利润,也能提高现金流。但最终的结果,只是报表漂亮而已,对公司未来发展没有任何好处。有些公司,为了上市和市场预期,也曾采用这种饮鸩止渴的方式粉饰报表。除此之外,操作现金流的方法还有很多,就不一一列举了。

看这个“现金流”和“利润”谁重要,还不能一概而论,还是得具体问题具体分析啊,可不能被骗了。

四、今年

2017年,818节啦!

今年的分红刚刚到手,数量还不少,可这三年拿到的回报,是比投进去的钱少多了。刚拿到钱不久,就接到一个混高利贷的老同学的电话,说“最近有个包子铺跟我借钱呢,现在开包子铺都借高利贷啊,哈哈哈!”

心头一凉,稍做调查,果然如此,这笔钱其实是咱们的 CEO 二狗借高利贷弄来的。一想今年公司的账目肯定会非常好看,挣了好多钱。可这笔钱,终究是你借来的,有一天是要还的。现在他把借来的钱,当做股东分红发给我我们,这个公司迟早会资不抵债。

虽然“利润表”上的数字依旧好看,但是“现金流”不足,等“债务到期”,高利贷上门讨债的时候,公司的“银行存款”无法偿还“债务”,这就是“资金链断裂”,公司只能倒闭,CEO 只能跑路,股东只能认栽。

在做筹资的时候,要考虑到企业自身的债偿能力,量力而为。如果为了粉饰报表而大肆融资,搞扩张,难免陷入万劫不复的境地。

公司成立之初,就应该设立好企业的金融资本结构,做好现金流的预警分析,在达到某一警戒指标时,及时采取措施,防止出现资金链断裂的情况出现。一个健康的企业,一定有良性循环的现金流量,咱们这个包子铺的现金流危机,还是管理模式的问题。

看现金流,要有长远的眼光。而且“经营现金流”、“投资现金流”、“筹资现金流”三者,在必要的时候,也要分开来看。

五、总结

最后,我们给这次投资包子铺做一个总结:

2010年:从会计核算角度,可以通过对折旧方法的操作,调整公司报表上的营业利润。但在这个时候,现金流量保持不变,是更可靠的参考标志。

在进行投资项目决策分析的时候,要注重“现金流”的考量。

2011年:从公司管理角度,“应收账款”等科目虽然带来利润,但不带来现金流。从这里看,现金流也是更可靠的标志。重视现销,压缩赊销,可以给现金流带来好处。

这种时候,“现金流分析”可以有效检验公司“利润质量”。

2012年:但是,现金流也不是无法操作,通过暴力压缩成本,一样可以提高现金流的数值。但这些操作,会在报表中显示出来。一个现金流高的企业,也未必就是完美无缺的,要具体问题具体分析。所谓的“成本费用管理”,也要用科学的方法进行。

“现金流”是企业生产经营活动的重要考量要素,但不是绝对标准。

2013年:现金流可以拆分成“经营现金流”、“投资现金流”、“筹资现金流”,这三者的健康要统筹兼顾。一个企业的金融资本结构,需要一定的远见,刻意追求现金流量的恶意融资,会给企业带来巨大的灾难。现金流的“结构”,值得我们关注。

“现金流”状况可以决定企业的生存能力。(编辑:刘瑞)