本文来自“EBoversea”微信公众号,作者为付天姿、秦波。

营收增长超市场预期,税费调整致净利率回落

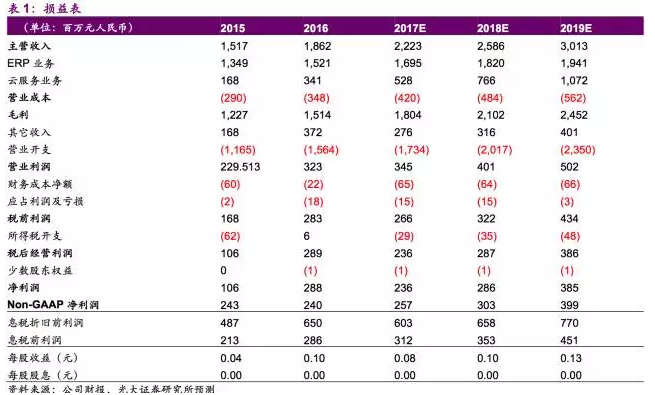

2017H1公司实现营收10.5亿人民币,同比增长15.5%,较彭博一致预期增速高出2.8个百分点。分结构来看,剔除业务私有化影响后,ERP业务同比增长10%;云服务业务同比增长60%,营收占比扩大至27%。盈利能力来看,毛利率由2016H1的79%略有提升至80%,实现毛利8.4亿元同比增长17%。因所得税调整因素,净利润率由2016H1的15%回落至10%,归属股东净利润为1.1亿元合EPS为0.037元,同比下降约20%。

大型企业ERP需求强劲,待确认款项增强传统业务成长确定性

公司已连续13年蝉联中国成长性企业应用软件市场占有率第一。受益于大型企业的强劲需求,EAS收入同比增长超13%,且合同额同比增长30%,尚未交付确认的款项将进一步增强ERP业务增长的确定性;KIS得益于小微企业市场活跃,实现同比增长16%;K/3 由于部分客户向云端迁移而同比下滑5%;渠道业务表现良好,客户经营与终端注册客户数同比增长超15%。

公司上调云业务增长指引,2018年中期或实现盈亏平衡

公司云业务主要聚焦于云ERP(现升级为金蝶云),2017H1创收1.8亿元,同比增长70%,客户数同比增长超80%,续费率超90%。精斗云收入同比增长55%,付费留存率超70%。

公司上调云业务增长指引,预计云业务营收将由2016年的3.4亿元翻数倍成长到2020年20-27亿元之间,届时营收占比有望达60%;公司亦预计2018年中期云业务或将实现盈亏平衡,并预期2019年实现盈利2亿元。尽管当前云业务高速扩张导致净利润短期承压,但随着云业务客户基础继续扩大,且继续保持超高续费率,公司盈利模式得以全面升级。待云业务稳定盈利后,云业务运营利润率有望达30%,将驱动公司整体利润率改善。

目标价4.0元港币,维持“买入”评级

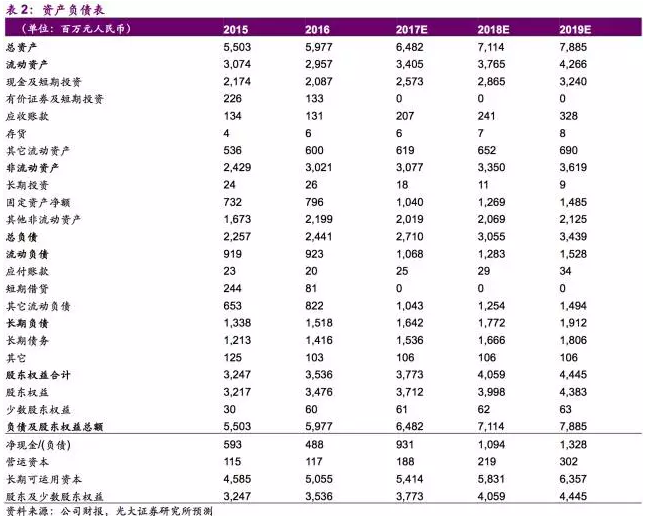

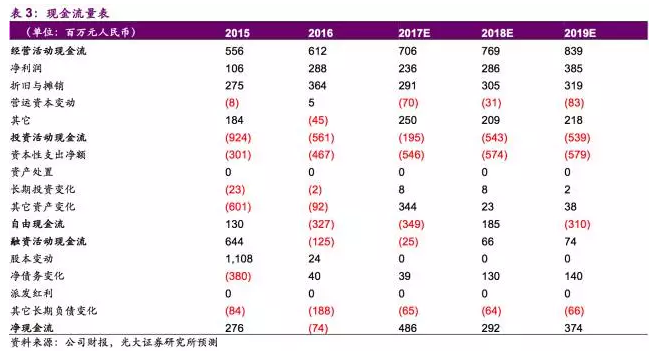

综合公司各项业务发展状况,我们预计公司2017~2019年EPS分别为0.08、0.10和0.13元人民币。考虑到公司ERP业务增长稳健,云服务收入比重逐渐加大,拉动公司收入加速增长,结合各业务增速和盈利水平并给予一定的安全边际,基于分部估值加总法,认为给予ERP业务行业均值10x的PE、云业务13x的PS属于合理水平,对应目标价4.0元港币,较当前股价有25%的上行空间,维持“买入”评级。

风险提示:1、行业竞争加剧;2、云业务发展不及预期。

金蝶国际中期业绩会议纪要

1云业务市场地位及增长指引

1.1 中国SaaS市场展望

据2016年Gartner中美SaaS市场报告,美国2016年SaaS市场规模29.1billion, 中国0.5billion(35亿RMB),增速25%,我们可能认为这个数字要不止。

小微企业:对管理效率提高,智能账务、大数据上的需求是非常迫切,所以SaaS这种模式非常适合小微企业快速变化的需要。

大企业:大企业数字化转型需求非常旺盛,比如共享财务、人事、零售、沟通等方面都有迫切的需求,所以ERP的数据会慢慢往云上转。

1.2 云业务的行业地位

(1)2016年公司云业务收入是3.4亿,占中国SaaS市场将近10%的份额,体现我们的市场领先地位。

(2)目前在中国企业SaaS云服务市场,公司超过任何一家厂商,有信心排在第一位的,国内同行还没有,国外同行规模还很小。

(3)在SaaS转型中,同比国际上比较优秀的公司SAT/Oracle,我们不管是增速还是云业务占比我们还是处于领先位置,我们希望把业务继续快速成长。

1.3 未来云业务增长指引

(1)今年云业务会有1-1.5个亿的亏损,明年亏损会控制在5000万-1亿,到18年中期是个交界点,到2019年我相信会云的利润超过2个亿。

(2)2020年云业务营业收入会是2016年的6倍到8倍,营业收入占比会到60%,到时集团的总收入也将达到30-45亿。

(3)短期盈利会有些压力,但是我们测算过,长期看云的运营利润率会高达30%,从长期看利润率和现金流云业务会比传统业务还要好得多。

2云业务未来布局拓展

2.1 公司云服务布局领域

(1)金蝶主要有四朵云,金蝶云、精斗云、管易云和云之家等等。金蝶云除了财务云,也给企业提供HR、供应链全渠道营销云。

(2)未来公司不排除通过并购手段拿到CRM云,有信心在CRM市场上有一席之地。传统Salesforce的CRM已经过时,移动互联网可以帮助公司和客户进行零距离互联。

2.2 云服务业务与人工智能的结合

去年开始,公司就开始下一代金蝶云应用开发,下一代金碟云就有大量运用人工智能技术。比如用软件机器人自动记账,比如IOT平台中核心是机器人,和制造企业生产线进行物联网连接等等。

2.3 大数据业务商业模式

(1)大数据分析辅助决策。客户大数据经过公司分析,能帮助客户快速做决策,提高他们的分析能力。

(2)数据金融服务。在授权使用客户大数据后,客户如果要贷款,可以连接银行为客户提供一个精准银行贷款。公司也有一个互联网金融小贷牌照,从去年底开始尝试为客户提供一个数据贷款服务。

2.4 公有云是主要发展方向

(1)公有云是公司的主要方向,通过过去三年实践公司拥有自己的PaaS平台,这个平台让公司为客户提供服务同时,有能力把混合云管理好。

(2)我们也支持混合云,但是在中国市场上更倡导公有云。金蝶云的公有云占比70%,未来比重会越来越大。

3云业务客户拓展

3.1 云业务与传统ERP的客户结构差异

云业务中,服务业客户占比最大的比重,包括互联网、零售、IT。和原来传统ERP在制造业单一比重偏大的情况下,让我们的客户群更有效覆盖,未来我们的市场机会有更大增长潜力。在广东这些发达地方客户占比会比较高。

3.2 金蝶云和精斗云的客户定位差异

产品定位清楚,金蝶云面向中大型企业,目前中型企业比较多;精斗云面向小微企业。精斗云目标就是陪小微企业一起奋斗。

3.3 公司在云服务上的客户优势

金蝶过去几年在中小型企业ERP市场一直排在第一位,但其实我们有很多大客户,很多央企、万科等。

在云计算市场,有三种企业现在最愿意选择云的:

1)新的科技企业,互联网、现代服务业等企业。

2)成长性非常好高速发展的企业。

3)大公司的业务成长部门或者新型部门。

4基础设施云

4.1 基础设施云的合作伙伴

首先,公司用的基础设施云最主要是在亚马逊上面,公司是亚马逊在中国最大的企业级服务伙伴。当然还有其他一些云在别的IaaS上,比如管易云在阿里云上,精斗云是在腾讯云上,云之家在金山云上面,还有一部分是在公司股东京东云上面。

但是现在京东云运用还比较少,原因是京东云计算还没有发布。今年下半年会跟京东云有更多合作。

4.2 亚马逊的成本占比

(1)亚马逊在公司订阅费的成本占比10%左右,还有谈判空间,由于未来使用量越大,所以和亚马逊议价能力越强。

(2)之前为了安全性考虑采用亚马逊云厂商,相对于国内云厂商价格会较贵,但公司这样做目的在于为客户安全负责。如果以后国内云厂商技术水平提高,公司不排除有更多地选择国内厂商来降低成本。

财务报表预测

(编辑:王梦艳)