智通财经APP获悉,IDC发布的数据显示,2021年中国BaaS市场实现1 .88亿美元的市场规模,在2020年的高位增速下仍有提升,增速达到92.6%。这得益于政策的不断深化,新兴应用场景持续拓展对底层建设的反哺,以及技术推动的功能模块厚增带来的更广阔的市场边界。同时,技术提供商的新势力凸显,市场竞争格局也出现变化。

2021年,区块链整体市场不断扩大,其中BaaS市场的发展阶段与竞争结构也在快速演变。

发展阶段:中国产业区块链发展体现为企业先做通用平台再做垂直应用的模式,大型通用平台建设阶段已经走向中后期,需求牵引并反哺通用平台的业务趋势开始体现。从BaaS服务的行业应用角度看,服务于政府行业的BaaS平台在全行业的占比超过40%;金融机构部署区块链能够获得更为清晰的ROI,BaaS收入在全行业占比达到20%;相比之下,制造业、零售批发、交通、能源行业在BaaS本身的建设需求稍显缺乏,2021年后产业政策的出台为垂直应用项目建设带来了新的机遇。

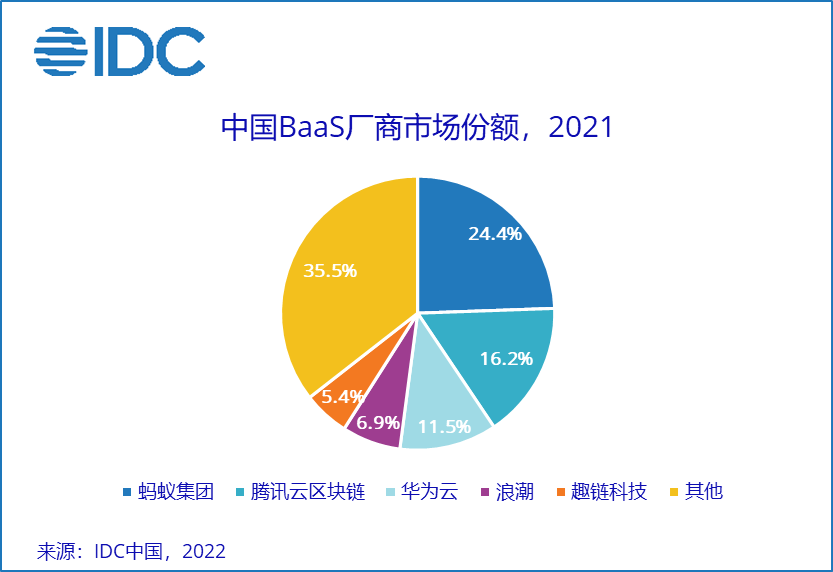

市场格局方面:互联网科技公司与云厂商仍然是中国BaaS市场的主要技术提供商,但整体市场的集中度有所下降,前四大玩家的市场份额从2020年的67.3%下降为59.0%,更多的独立区块链技术提供商、行业公司的竞争力开始突出,抢占市场份额。

2021年中国BaaS市场厂商份额概况如下图所示(注:由于数字四舍五入的原因,数字可能存在微小误差):

2021年,中国BaaS市场增速仍保持在高位,上层垂直应用持续带动底层BaaS市场的活力。如何维持并进一步拓展BaaS市场整体规模、在新势力不断凸显的竞争格局中抢占有利位置,IDC提出以下重点关注方向供技术供应商参考:

关注交付效率与ROI,经济增速减缓压力下更需要关注ISV的能力:在大数据产业不断发展、数字政府投资不断深入等发展背景下,ISV企业开始通过结合新兴技术拓展项目机会。对于BaaS技术提供商而言,在市场需求尚未形成标准化的局面下,尽快撬动ISV的能力实现项目数量的拓展,将是未来短期实现增长的途径。这其中,投入标准化插件能力建设、拓宽品牌影响力、在多场景进行渗透,为更大范围的合作与生态建设尽快打好基础。

用标准产品激发新的增长曲线:企业在争取政府、金融、企业定制化项目的同时,需要考虑未来三到五年的产品规划并制定可行的第二增长曲线。BaaS公有云及一体机产品的交付形式更加标准,能够通过激发个人开发者或企业试用而带动中长尾客户业务拓展。当前BaaS市场公有云、一体机产品的建设阶段和收入增长情况相对缓慢,企业应对这两项产品投入更多研发或营销资源。

体量较小的BaaS技术提供商:2021年,小型区块链技术提供商的收入水平开始显现,为市场发展提供了更多生机。但需要注意的是,小型区块链技术提供商主要收入来源于单纯的区块链底层基建与数量有限的定制化项目,该模式下的业务增长需要依靠更多的人力成本。在大厂区块链技术实力、市场认知已经相对固定的阶段,小厂商需要更加关注垂直化的区块链应用服务,打造溯源链、物流链、版权链等专项区块链业务。