智通财经APP获悉,IDC发布2021年中国人工智能软件及应用市场研究报告。报告显示,2021年全年中国人工智能软件及应用市场规模达52.8亿美元(约330.3亿元人民币),相比2020年涨幅为43.1%。相比去年同期预测值,涨幅略为降低,以及行业端对AI投资日趋理性谨慎。无论是中国市场还是美国市场,近几年来,主流厂商的市场格局一直在不断演变,远没有达到格局稳定、几家公司形成垄断的阶段。在未来,技术创新型企业仍有可能胜出。

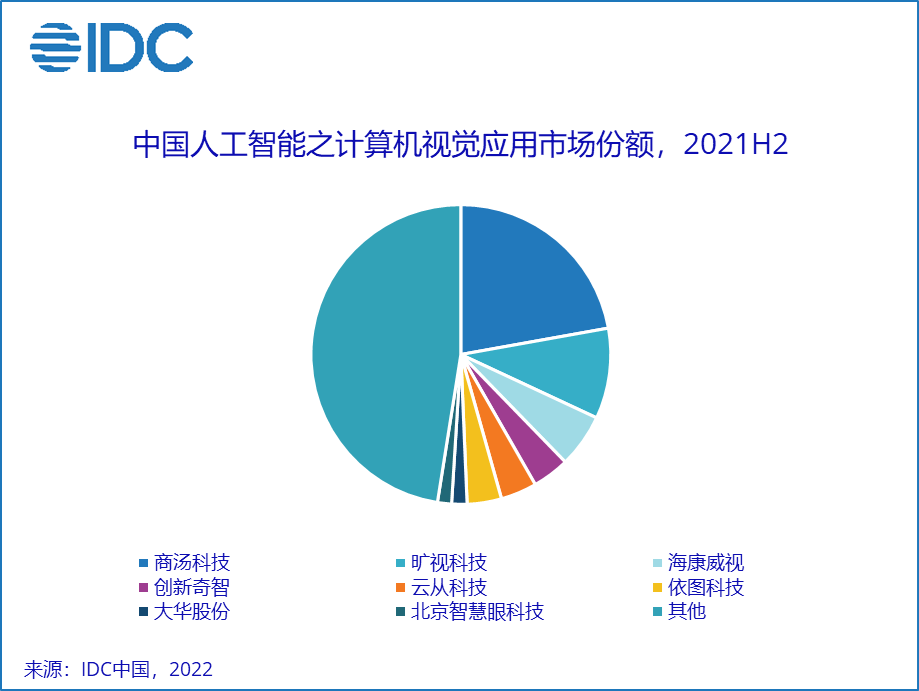

计算机视觉市场格局

计算机视觉市场2021H2相比2020H2增长47.0%,市场规模达13.5亿美元,全年实现 23.4亿美元的市场规模。市场增长驱动力来源于工业质检、预测性维护场景,以及疫情防控带来的分散的视觉相关应用场景。从市场格局端,商汤(00020)、旷视、海康威视(002415.SZ)、创新奇智(02121)、云从科技(688327.SH)作为Top5的厂商,构成了45.6%的市场份额。在未列出的其他厂商中,百度智能云、阿里云、华为云、腾讯云也贡献了一定的市场份额。

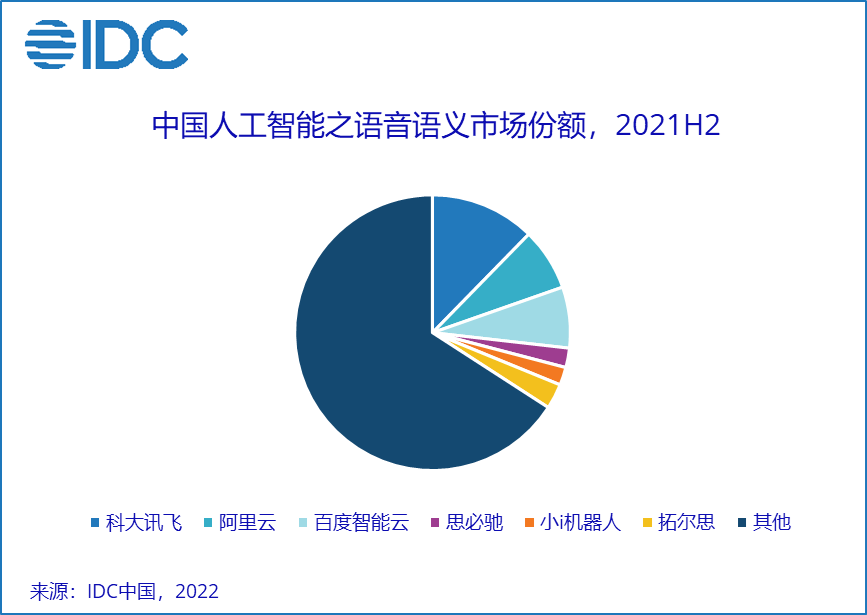

语音语义市场格局

语音语义市场2021H2相比2020H2增长37.0%,市场规模达12.3亿美元,全年实现21.7亿美元的市场规模。市场增长驱动力来源于NLP技术的成熟以及相关应用场景的增长,智能语音以及对话式AI子市场均已进入缓慢增长期。从市场格局端,整体格局越来越聚焦在头部厂商中。从年度数据来看,科大讯飞(002230.SZ)仍然位居第一,但市场份额有所下降,阿里云、百度智能云市场份额开始上升。在其他厂商中,华为云、京东云贡献了一定的市场份额,其次是对话式AI厂商、智能客服厂商。

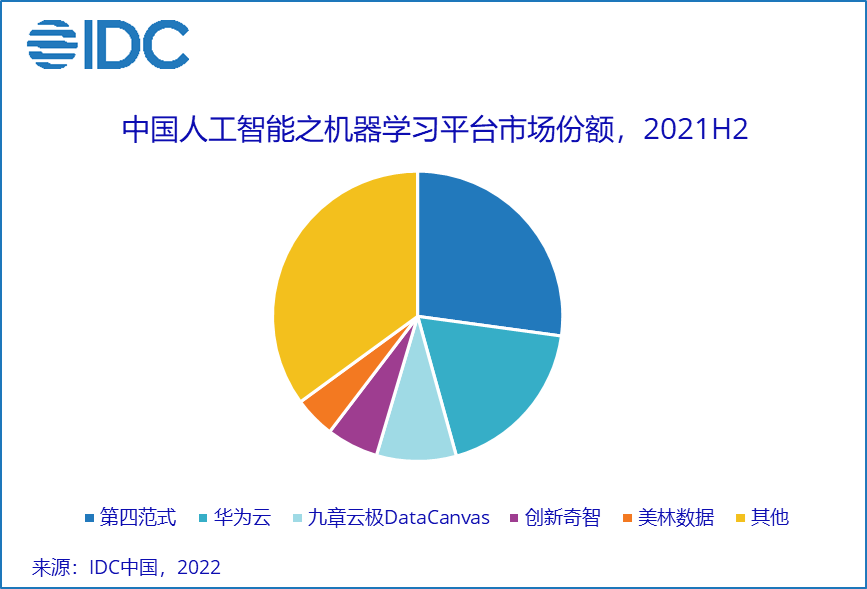

机器学习平台市场格局

机器学习平台市场2021H2相比2020H2增长37.0%,市场规模达3.2亿美元,2021全年实现5.7亿美元。市场增长驱动力来源于政企构建AI中台,也来源于厂商端对于产品功能的不断完善以及在降低机器学习开发门槛方面所做的举措。从市场格局端,第四范式仍保持领先优势;华为云也取得高速增长;九章云极DataCanvas凭借其扎实的客户积累及不断创新能力、创新奇智依托其不断扩展的产品组合,市场份额也在不断上升。此外,该市场仍有越来越多的新进入者开始在这一领域耕耘,但早期进入者的规模优势明显。

IDC中国助理研究总监卢言霞表示:“人工智能技术还在不断突破创新,新的应用场景百花齐放。市场格局仍有很大的演变空间,在一些细分赛道仍有可能培育出独角兽型企业。与此同时,市场上规模化效应日益明显,早期的市场进入者都应该建立聚焦的战略路线,聚焦在重点业务领域积累客户群体以及实践案例,以尽早形成规模效应。”