继微创医疗、心脉医疗、心通医疗、微创机器人,以及已经IPO过会的微创电生理之后,分拆的微创脑科学(02172)已顺利通过港交所聆讯,这意味着“微创系”旗下已有6家已上市或即将上市的公司,以“孵化”为名,行“补血”之实。

智通财经APP了解到,此次独立拆分的微创脑科学锚向近年以来医疗器械领域大热门的神经介入赛道,该公司已于6月29日开启招股,拟全球发售1370万股,香港公开发售占一成,国际发售占九成,招股价24.64元每股,每手1000股,一手入场费24888.34元,本次招股将于7月8日截止,预期于7月15日挂牌。

纯利下降近五成,经销商骤减

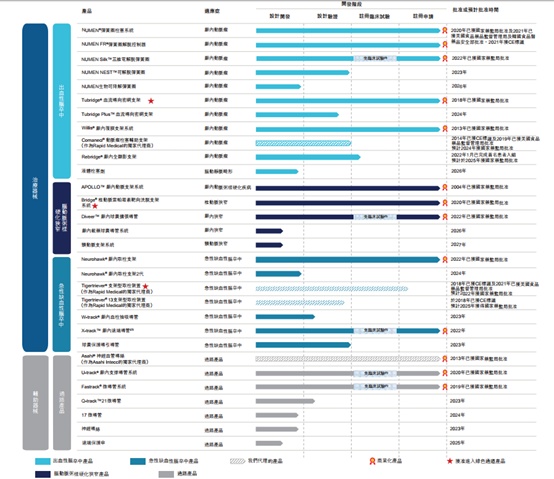

招股书显示,微创脑科学是神经介入医疗器械行业的中国公司,自2004年首个产品获批起,目前共累积30款商业化产品及候选产品,治疗产品组合涵盖神经血管疾病的三大领域,即出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中。

事实上,微创脑科学在神经介入赛道中布局久矣,早在2004年,其APOLLO颅内动脉支架系统便获得国家药监局批准,成为全球首个获批用于治疗症状性颅内动脉粥样硬化性疾病的支架系统,填补了国内在缺血性脑血管病治疗领域的空白。

从产品上来看,当前,微创脑科学拥有五款获批准的出血性脑卒中产品、三款获批准的脑动脉粥样硬化狭窄产品及两款获批准的急性缺血性脑卒中产品,而除于中国获得批准外,两款栓塞弹簧圈旗舰产品NUMEN及NUMENFR已于美国、欧盟及韩国获得批准。

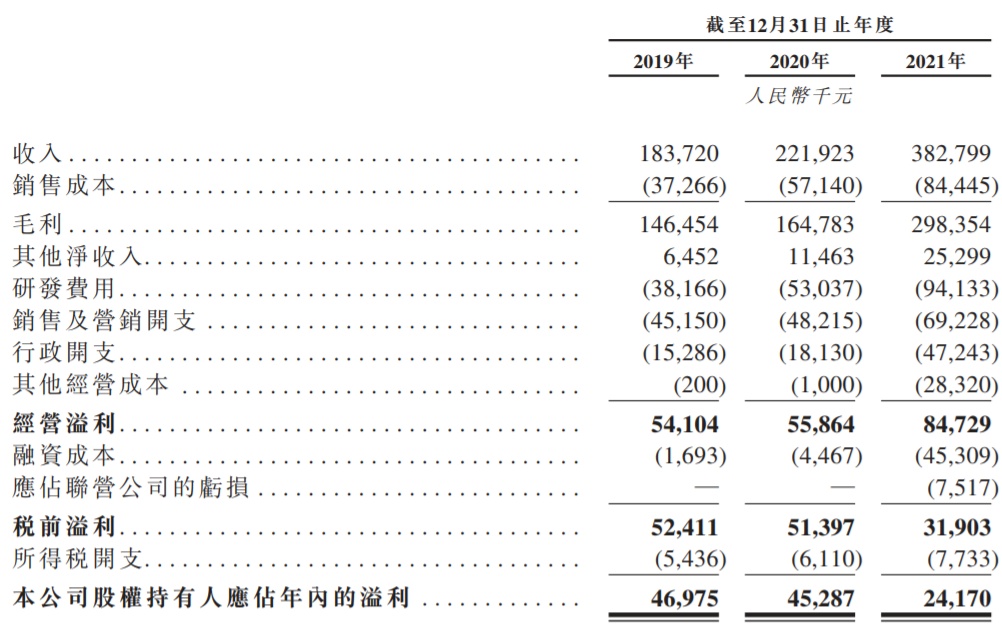

研发对于神经介入医疗器械企业无疑是至关重要的,微创脑科学近年在研发活动中的投入也体现了公司对研发的重视。2019-2021年度,公司的研发费用总额分别为3816.6万、5303.7万、9413.3万元,分别占总收入的20.8%、23.9%及24.6%。

商业化和销售网络方面,截至最后实际可行日期,微创脑科学渗透约2400家医院,其中超1400家为三级医院。近年以来,微创脑科学的经销商数目减少,且经销网络集中于少数主要经销商。2019-2021年度,微创脑科学分别有合共79名、60名及20名经销商。

值得关注的是,相较于其他神经介入赛道的可比上市公司而言,微创脑科学已经成功实现了收入和盈利——2019-2021年,微创脑科学收入分别为约1.84亿、2.22亿、3.83亿元,呈现逐年递增之态;纯利方面,期内分别录得4697.5万、4528.7万及2417万,却在2021年同比下降近一半,细察来看主要与上市费用和可转债及部分金融负债的利息开支相关。不过,这不免还是影响到了市场对其实际盈利能力的考量。

三百亿蓝海,入局者众竞争激烈

智通财经APP了解到,脑卒中现如今成为中国疾病患者的主要死因,且有较高发病率,占2020年总死亡率的20%以上。根据灼识咨询的资料,于2020年,中国有0.8百万名出血性脑卒中患者、0.5百万名短暂性脑缺血发作(脑动脉粥样硬化狭窄的常见症状)患者及1.7百万名急性缺血性脑卒中患者。

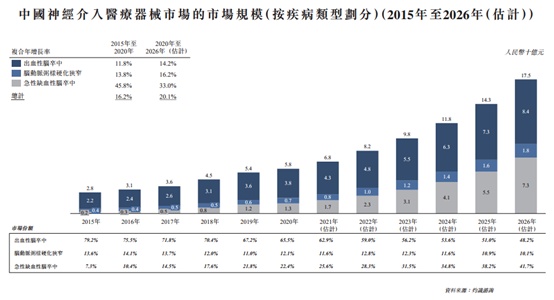

然而,神经介入手术(于出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中的领域)在中国的渗透率维持相对较低的水平,2020年三个领域的渗透率分别为9.1%、1.0%及2.7%,拥有巨大的发展潜力。灼识咨询预期中国神经介入医疗器械行业的规模将由2020年的58亿元增加至2026年的175亿元,复合年增长率为20.1%,增速和前景均相当可观。

统计数据显示,中国神经介入医疗器械市场的市场规模由2015年的28亿元增加至2020年的58亿元,复合年增长率为16.2%,并预期于2026年进一步增加至175亿元,2020年至2026年的复合年增长率为20.1%。其中,出血性脑卒中医疗器械为中国市场规模最大的子市场,占2020年中国神经介入医疗器械市场规模的65.5%。同时,该细分市场在接下来几年内也保持着最高的市场规模增长率,急性缺血性脑卒中紧随其后。

即便中国市场待开发潜力巨大,现今依然是国际神经介入医疗器械公司仍占据主导地位。就2020年神经介入医疗器械的销售收入而言,中国神经血管医疗器械市场的前五大参与者分别为美敦力、史赛克、MicroVention、强生医疗以及微创脑科学,国产市占率甚至不足10%,其中微创脑科学就占到国产厂商整体销售额的57%。整个行业呈现高集中度、外资垄断的竞争格局,国产替代趋势已是刻不容缓。

在国产替代的风潮之下,已经有不少玩家对该赛道趋之若鹜,从近年的趋势来看,高值耗材国家带量采购趋于常态化,自冠脉支架和骨科关节集采后,大量的企业转向外周介入、神经介入以及电生理方向,认为这三个板块市场空间较大、国产替代率低、短时间不会迎来集采,但这个预期正在逐渐被打破。

事实上,随着大量企业涌入神经介入板块,产品已趋同质,市场竞争激烈且瞬息万变。同时,大量企业的涌入加速临床用量较大、使用较成熟的产品集采的来临,打破了国内企业期望的1-2年的溢价空间。目前来看,神经介入区域性集采已在浙江、河北陆续落地,这一市场开始进入国产化加速放量阶段,“价格战”或在所难免。

此时此刻,近年神经介入赛道逐渐变得越来越“拥挤”。

除了已经上市的沛嘉医疗-B,归创通桥-B及即将上市的微创脑科学以外,其他尚未上市的国产神经介入企业还包含泰杰伟业、沃比医疗、江苏暖阳、久事神康等。泰杰伟业凭借其可膨胀弹簧圈、3D弹簧圈系统、栓塞保护伞、微导管、中间导管等系列产品在出血性脑卒中治疗中成为国产先锋企业。成立于2016年的沃比医疗,通过中国、美国分设研发基地,Avenir可解脱弹簧圈、Esperance远端通路导管等多款产品成为最具赶超进口的实力国产生产商之一。

而在弹簧圈遭遇了地方性集采下,势必会给国产厂商提出了创新力、成本/生产管控、先发优势、产品体系布控等严格的要求。对于厂商来说,如何在保证一定合理的利润空间,创新和研发出更加优异的产品,将成为全新的挑战。

3.83亿营收撬动143亿市值?太贵!

众所周知,2021年是神经介入赛道高速发展的一年,诸如归创通桥、心玮医疗等均选择于2021年内上市,微创脑科学的Pre-IPO融资选择在市场火热的情况下融得更多的钱,本也无可厚非。本次IPO,上市后预计公司股份市值将达到143.57亿港元。

不过,2022上半年以来,受市场环境影响,医疗器械企业多数跌幅惨重,从同业公司的市场表现来看,多数较上市发行价跌去七成,因此微创脑科学想要以不到4亿的营收撬动143亿市值,保全在市场火热时的估值水平,不一定能获得现下市场的认可。

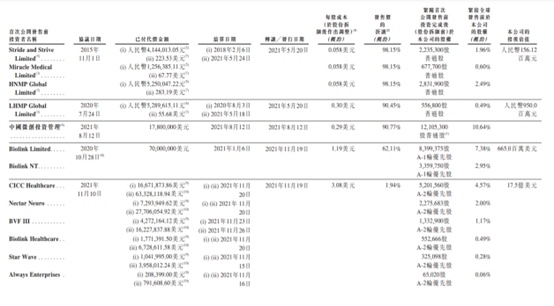

据智通财经APP了解,IPO前,微创医疗持股54.64%,中国微创投资管理持股10.64%,Stride and Strive持股1.96%,HNA持股为4.95%,Nectar Neuro持股为2%;

由招股书的融资经历能够看到,由Biolink为划分,往上数进行的投资折价都非常高,基本都在90%以上,上述公司多为微创股东和微创的员工持股平台;中间的两家Biolink公司则是上市前发行的可换股债券的持有人,从中金CICC往下开始才是普通的Pre-IPO新进的投资机构(剔除此轮进行跟投的Biolink)。

此外,根据披露的折价,除了“自己人”以外,外部投资机构的投资价仅比发行价低1.94%,价格方面并不具备显著优势。基石方面,微创脑科学本次找了两家机构一家是嘉实基金,另一家为新华网,基石比例合共约70%。

为了保护高企的估值水平,微创脑科学叫出颇高的“一口价”,且发行比例仅2.35%,流通市值较小,这将在上市初期一定程度上起到稳定价格的作用,但最后还是会回落至一个合理的,二级市场可以接受的范围之内。

综合来看,公司这次IPO,其发行价较市场而言未见太大的折让,这也意味着,对于最后一轮投资者而言,估值显著抬升,则需要承受更多的风险。在而今医疗行业融资环境趋势未见明朗的当下,后续走势或难言乐观。二级市场中,一个估值过高的项目必然是散户来接最后一棒,亏钱或成大概率事件。