【主编观市】

香港回归25周年平稳度过,恒指上周收出带上影线周阴线。

6月市场更多是以政策催化为主,而进入7月将逐步回归到市场本身,比如说基本面情况、业绩等层面。

本周美联储将公布6月会议纪要,考虑到6月通胀高企,预计鹰派十足,本周五的非农数据预计也不理想。

比较好的是中国内地与香港股票市场互联互通下ETF交易正式启动。重点观察增量资金对港股的影响。

市场本身来看,市场旗帜腾讯(00700)受到减持压力走势偏弱,如果不能快速拉回对市场会构成压力。另外商汤-W(00020)解禁后大幅杀跌能否部分修复也是市场关注的焦点。

回归到业绩层面,汽车板块景气度依然较高,比亚迪6月新能源汽车销量超13万辆,预计对板块形成刺激。而赣锋锂业因为有利空看市场如何选择。

消费板块迎来利好,工信部等五部门发布《数字化助力消费品工业“三品”行动方案(2022—2025 年)》,到2025年在纺织服装、家电、食品医药、消费电子等行业培育200家智能制造示范工厂。

【本周金股】

中国燃气(00384)

未来三年城燃老旧管道改造有望进入高峰期。据新华网,住房和城乡建设部办公厅、国家发展改革委办公厅27日发布通知,要求各地科学有序开展城市燃气管道、厂站和设施老化评估工作,并根据评估结果区分轻重缓急,立即改造存在严重安全隐患的管道和设施。安信证券表示,燃气管道等老化更新改造是重要民生工程,同时也有利于促进有效投资、扩大国内需求;未来三年城燃老旧管道改造有望进入高峰期。据中国能源报文章披露,2022年将力争开工改造存在安全隐患的燃气管道约2万公里、完成投资500亿元;“十四五”期间我国将更新改造老旧燃气管道10万公里。

业绩方面,截至2022年3月31日止22财年,公司收入为882.25亿港元,同比增长26.1%;净利润为76亿港元,同比下跌26.9%。于该财年,集团新获取18个城镇管道燃气项目。展望23财年,管理层预计与上游供应商在居民天然气和顺价方面进行更好的协调,有助稳定毛差。

城市燃气股目前估值处在历史极低位置,中国燃气作为城燃龙头,有望引领反弹。

【产业观察】

国家卫健委发布第九版新冠肺炎防控方案,将密切接触者、入境人员隔离管控时间从“14+7”调整为“7+3”。工信部信息通信管理局公告取消通信行程卡“星号”标记。

携程平台数据显示,截至6月30日晚19时,上海迪士尼度假区周边三公里范围内的酒店预订量较上周同期增长36%,间夜量增长超四成;郊区酒店搜索量和预订量较市区高出两位数。7月1日至8月31日,广州整体旅游订单量环比上月增长64%,跨省游订单量环比上月增长108%。

据猫眼专业版微博消息,全国营业影院数连续9天破万。截至7月1日18时31分,2022年暑期档总票房破20亿。截至7月2日全国营业影院总数10122家,影院营业率83.45%,大盘票房1.5亿,全国总出票数401.4万张,恢复至去年同期128%。《人生大事》7月3日单日票房突破1亿,连续两天单日票房破亿。

对于携程、途牛等旅行服务概念股,国航、东航等航空股,华住、复星旅文等酒店股,海底捞、九毛九等餐饮股,金沙、银娱等博彩股,猫眼、阿里文娱等院线股而言,近期事件催化较多,随着暑运有望迎来“解封+中高考结束”的强暑运,会进一步支撑反弹。同时,随着政策的持续放松,左侧到右侧的反转已在路上。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(七月)未平仓合约总数为113273张,未平仓净数34611张。恒生期指结算日07月28号。

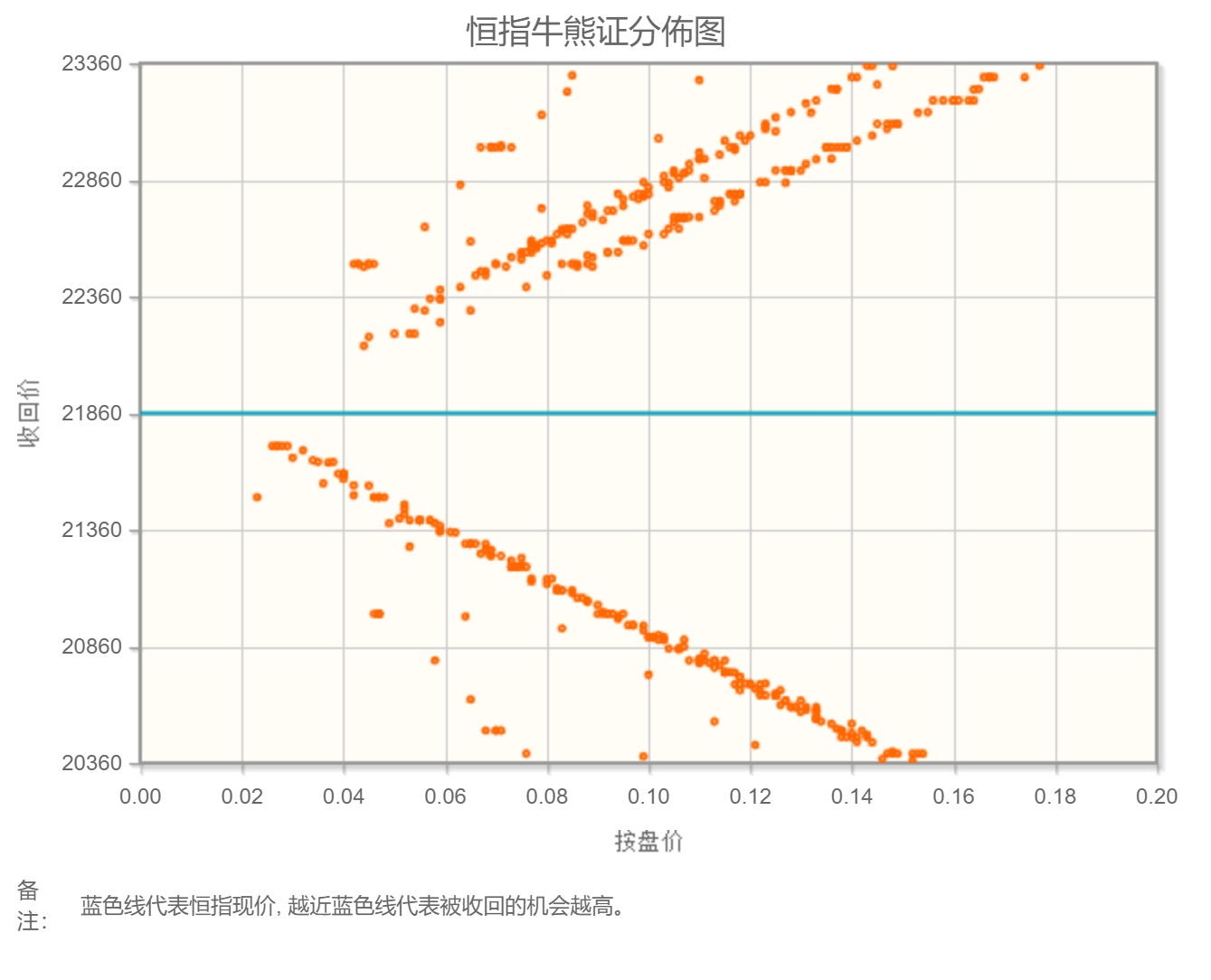

从恒生指数牛熊街货分布情况看,21860点位置,牛熊密集区普遍偏离中轴,市场显得犹豫。全球经济各自遇到增长的下行压力,油价试图反映这种预期。同样理由,大宗商品和船运价格下挫,铜价近来大跌。恒生科技股指数处于再平衡阶段,内地A股持续结构性强势,但大部分新产业龙头企业并没在香港上市,而香港指数成分股并没反应中国经济真实情况,数据上看港股恒生指数本周看跌。

【主编感言】

周末最重要的消息是比亚迪6月新能源汽车销量超13万辆,这个数据超出市场预期,预计短期内新能源汽车及产业链表现继续强势。 不过本期要分享下长信基金基金经理、前海通策略首席分析师高远的观点:“行业配置上,新能源到这个阶段,收益风险比已经在下降,再加仓的意义并不是很大;消费随着这个经济预期的这个上调,消费还有上行空间;周期整体没有太大的机会;大金融它有可能在7月份来一波搭台行情,但超额收益比较短。”买方的观点说明了一个现象:卖方资金在寻找下一个加仓的机会,而这类机会最有可能降临在消费股上。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。